Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Жанр:

- Издательство:Питер

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе краткое содержание

Описана новейшая версия программы «1С: Управление небольшой фирмой 8.2», которая сочетает в себе многофункциональность, простоту в освоении и достоинства современного интерфейса программ фирмы «1С». В этой конфигурации есть все необходимое для автоматизации оперативного и управленческого учета на предприятии малого бизнеса. В то же время программа не перегружена средствами учета, что очень важно для формирования оптимального соотношения между стоимостью и функциональностью.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

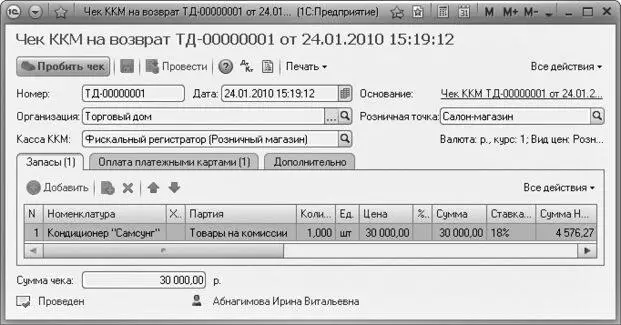

• В поисковом окне с помощью кнопок выбора найдите чек ККМ, который подлежит возврату.

• Нажмите на кнопку Создать чек на возврат. Откроется окно Чек ККМ на возврат (рис. 7.13), заполненное на основании документа, найденного в журнале Чеки ККМ.

Рис. 7.13.Окно Чек ККМ на возврат

• Щелкните мышью на кнопку Пробить чек на панели инструментов окна Чек ККМ на возврат. Чек будет проведен.

При создании чека ККМ на возврат одновременно формируется товарный чек и акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам). В акте, в обязательном порядке, указывается номер чека, сумма возврата. Подписывают акт члены комиссии: заведующий отделом (секцией), старший кассир, кассир-операционист, утверждает своей подписью директор. Указанные документы могут быть распечатаны. Для получения печатной формы нажмите на кнопку Печать и в появившемся списке печатных форм выберите нужную.

Нужно различать два понятия – «чек на возврат» и «квитанция возврата». Квитанция возврата – это документ, который печатается банковским терминалом при оформлении возврата товара, оплаченного пластиковой картой. Она не имеет никакого отношения к контрольно-кассовой машине. В договоре эквайринга должны указываться условия возврата товара, оплаченного пластиковой картой. Возврат наличных денежных средств из кассы ККМ за товар, оплаченный при помощи пластиковой карты, не допускается. Сумму за товар, оплаченный банковской картой, можно вернуть только на личный карточный счет покупателя. При возврате товара в день покупки осуществляется отмена операции по оплате с платежной карты:

• Откройте окно Чек ККМ на возврат (см. рис. 7.13).

• На панели инструментов окна Чек ККМ на возврат нажмите на вкладку Оплата платежными картами. Выберите товар, оплаченный банковской картой и подлежащий возврату.

• Щелкните мышью на кнопку Пробить чек на панели инструментов окна Чек ККМ на возврат. Операция отмены оплаты по банковскому терминалу будет проведена.

Также в программе «1С: Управление небольшой фирмой 8.2» формируется акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) и товарный чек, только в данном случае нужно еще приложить чек банковского терминала (слип). Вышеперечисленные документы будут служить основанием проведенной кассиром операции отмены оплаты по банковской карте.

7.3. Отчет о розничных продажах

Программа «1С: Управление небольшой фирмой 8.2» позволяет автоматизировать процессы учета в розничной торговле. При закрытии кассовой смены кассир-операционист подводит итоги работы контрольно– кассовой машины за рабочий день (смену). Автоматически формируется и проводится сводный документ кассовой смены Отчет о розничных продажах, в котором фиксируется факт отгрузки товарно-материальных ценностей и факт получения денежных средств в кассу ККМ.

• Перейдите на вкладку Розничные продажи на Панели разделов.

• На Панели навигации щелкните мышью на Отчеты о розничных продажах. Откроется окно Отчеты о розничных продажах.

• Щелкните мышью на кнопку Создать на панели инструментов окна Отчеты о розничных продажах. Откроется окно для формирования отчета.

• Заполните все поля окна Отчет о розничных продажах с помощью кнопок выбора.

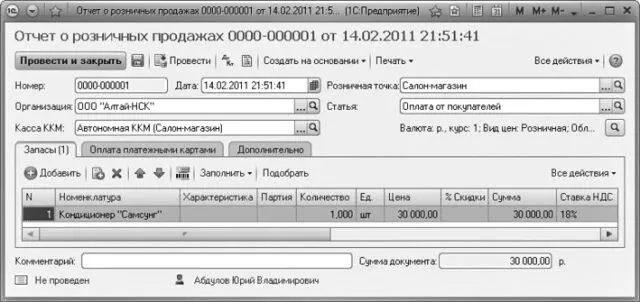

• На вкладке Запасы добавьте номенклатурные позиции, реализованные за кассовую смену. Это можно сделать с помощью кнопок на панели инструментов табличной части вкладки Запасы (рис. 7.14).

Рис. 7.14.Окно Отчет о розничных продажах

Убедившись, что все поля заполнены и сумма в документе Отчет о розничных продажах, в котором фиксируется факт отгрузки товарно-материальных ценностей, совпадает с Z-отчетом, который фиксирует накопительный итог, проведите документ.

• Нажмите на кнопку Провести и закрыть на панели инструментов окна Отчет о розничных продажах. Документ будет проведен.

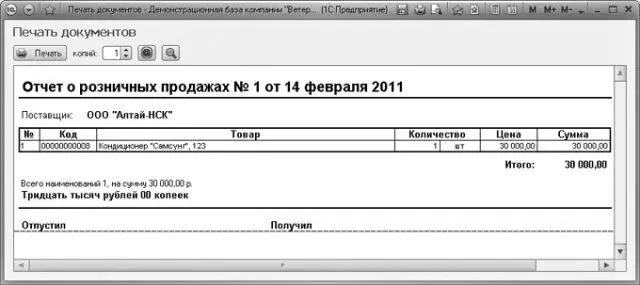

Отчет о розничных продажах можно распечатать, нажав на кнопку Печать (рис. 7.15).

Рис. 7.15.Печатная форма документа Отчет о розничных продажах

Документ Отчет о розничных продажах может понадобиться при составлении товарного отчета.

Документом Отчет о розничных продажах производится закрытие кассовой смены. Для закрытия кассовой смены можно выполнить действия:

• На Панели навигации щелкните мышью на Кассы ККМ. Откроется окно Кассы ККМ.

• Нажмите кнопку Закрыть смену на панели инструментов окна. Появится окно нового документа Отчет о розничных продажах.

• Заполните и проведите документ, как было описано выше. Кассовая смена будет закрыта.

В зависимости от того, как определено в учетной политике организации, способ оценки товара в розничной торговле может быть по стоимости приобретения или по продажной стоимости. По стоимости приобретения товар учитывается на синтетическом счете 41 «Товары, продукция» с соответствующими субсчетами и ведется в количественном учете с аналитической разбивкой счетов. Если учет ведется в ценах продажи, также может использоваться счет 41 «Товары, продукция» с соответствующими субсчетами или 42 «Торговая наценка». В данном случае количественного учета с аналитической разбивкой счетов может и не быть, а будет суммовой учет. Все зависит от желания и программного обеспечения. Выручка от реализованных в розницу товаров приходуется в кассу предприятия по дебету счета 50 «Касса» документом Приходный кассовый ордер.

7.4. Переоценка в рознице

Переоценка товаров бывает обязательной, когда цены регулирует государство, и добровольной, когда инициатором выступает само предприятие. Товары, подлежащие государственному регулированию, подлежат переоценке в связи с изменением законодательства, появлением новых фиксированных цен после проведения тендеров, госзаказов. Вынужденная (обязательная) переоценка товара проводится на основании правового «Акта о переоценке» или «Положения об изменении уровня цен до законодательно установленных». Право проводить добровольную переоценку предоставлено всем предприятиям, независимо от права собственности или системы налогообложения. Добровольная переоценка проводится на основании Приказа руководителя с обязательным составлением Акта переоценки (дооценки, уценки) в присутствии членов комиссии.

Читать дальшеИнтервал:

Закладка: