Джо Караганис - Медиа-пиратство в развивающихся экономиках

- Название:Медиа-пиратство в развивающихся экономиках

- Автор:

- Жанр:

- Издательство:Social Science Research Council

- Год:неизвестен

- ISBN:978-0-98412574-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джо Караганис - Медиа-пиратство в развивающихся экономиках краткое содержание

Наше знание о медиа пиратстве обычно начинается и часто заканчивается исследованием, финансируемым отраслью. Для этого есть весомые основания.

Американские ассоциации отраслей программного обеспечения, фильмов и музыки финансировали обширные усилия по глобальному исследованию пиратства за прошлые два десятилетия, по большей части, для себя. Пиратство, несмотря на его вездесущность, было непаханым полем для независимого исследования. Эмпирические работы за прошлые десять лет, исключая отчасти исследования совместного использования файлов (файлшеринга), были редки и сосредоточены в узких областях. Сообщество интересов было столь мало, что, когда мы начали планировать этот проект в 2006, значительная его часть была включена в нашу работу. Это сообщество росло, но все еще остается ничем по масштабу сопоставлений относительно глобального, сравнительного, постоянного внимания отраслевых групп. И возможно, что еще более важно, нет ничего сопоставимого жесткой интеграции отраслевых исследований с лоббированием и кампаниями в СМИ, которые усиливают его присутствие в публичных и политических дискуссиях.

Медиа-пиратство в развивающихся экономиках - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Внутренняя киноиндустрия в Индии была ориентирована на массовый рынок — городской средний класс, и затем была распространена на более широкие слои населения путем дешевых показов, которые обсуждались ранее в этой главе. Количество показов фильмов за год на душу населения колеблется около трех с конца 90-ых годов (график 8.3) — почти в три раза больше, чем в Мексике и России, и в шесть раз больше, чем в ЮАР и Бразилии, в странах с примерно равными ВВП на душу населения. До введения многоэкранных кинотеатров и постепенной интеграции индийского кино с мировыми сетями распространения в конце 90-ых годов, средняя цена билета в кино составляла около 0,20$ (Европейская Аудиовизуальная Обсерватория 2010). [299]Богатство городских районов вызвало реконструкцию во многих торговых центрах — кинотеатры стали располагаться на двух верхних этажах. Новые многоэкранные кинотеатры смешали голливудские и отечественные фильмы, что привело к достаточному росту на цену билетов. Глобализация затронуло киноиндустрию в Индии, как в свое время Голливуд.

Среди развивающихся стран, Индия является уникальной страной по контролю всех аспектов рынка средств массовой информации, от производства музыки и кино до распространения. Внутреннее кино составляет около 92 % рынка (Кохи-Кандекар 2010) — соотношение внутренних и иностранных фильмов, примерно такое же, как в Бразилии, Мексике, ЮАР, и многих других странах. Обладая такой огромной долей внутреннего рынка, индийские компании имеют долгую и часто жесткую историю конкуренции за внутренних потребителей. Из-за широкого разнообразия в доходах и инфраструктуре в Индии, компании также практикуют ценовую дискриминацию в целях привлечения аудитории.

География играет важную роль в распределении цен и проникновения кинематографа. Как и на развитых кинорынках Дели, Мумбаи и Бангалоре, в бесчисленных индийских городах и деревнях появляются все более сложные театры и кинотеатры (и все менее сложной становится инфраструктура для домашнего просмотра, и соответственно, пиратское распространение). DVD и высокого качества форматы доминируют на пиратских рынках в основных городах, а постоянные жители маленьких городов до сих пользуются VSD форматом. Это сложность вызывает пересечение рынков, в которых некоторые товары продаются по разным ценам. Пиратский рынок не отделен от такой сегментации, и также представлен в этих секторах.

На кинорынке два события изменили устоявшийся пейзаж за последние годы: (1) переход от одноэкранных кинотеатров к многоэкранным; и (2) острая конкуренция на последних шагах цепочки распространения привела к гораздо менее дорогим моделям продаж, аренды видео, и также повлияла на цены. Второе событие имеет много параллелей с возникновением менее дорогих моделей распространения фильмов, TV и музыкальных записей в США и Европе и, на наш взгляд, имеет много схожих причин: существование рынка сильных компаний, которым приходится конкурировать за внутренний рынок.

Переход с одноэкранных кинотеатров на многоэкранные был важным социальным явлением. Как и во многих других странах, в Индии наблюдались значительные изменения в показе фильмов в последние десятилетия, как только многоэкранные кинотеатры стали вытеснять традиционные одноэкранные кинотеатры в основных городах. В конце 90-х, существовал только один многоэкранный кинотеатр в Индии, к 2008 году их уже было больше 100, с почти 850 экранами (Европейская Аудиовизуальная Обсерватория 2010). Хотя многоэкранные кинотеатры все еще представляют очень маленькую часть от всех кинотеатров в Индии, они создали диспропорцию на рынке кино, влияя на распределение выручки, состав аудитории, организацию пространства в кинотеатрах, и главное, на пиратский рынок, которым прочно укрепился, как основная форма доступа к кино для бедных.

Многоэкранные кинотеатры в Индии сконцентрированы в основных городах, что вызвано, в первую очередь, реальным ростом цен на недвижимость в этих городах. Они в основном построены, как средство привлечения людей, в новых торговых центрах. В отличие от старых кинотеатров, которые обычно принадлежат некой семье, на земле которой они построены, новые кинотеатры гораздо чаще являются собственностью девелоперских корпораций, что обусловлено высокими начальными инвестициями и соответственно высокой скоростью возврата этих инвестиций. Это резко толкнуло вверх цены на билеты. Сегодня, самым дешевым билет в многоэкранных кинотеатрах составляет 120 рупий (2,60$), премиум билет с лучшими местами в лучших кинотеатрах на выходные стоит 500 рупий (11$) (таблица 8.4).

Эти цены дифференциально делят индийский рынок, разделяя бедную аудиторию, которая часто посещает одноэкранные кинотеатры, от тех, кто может себе позволить поход в многоэкранные кинотеатры. Так как средний класс богатеет, то и реальная цена на недвижимость растет также, вызывая все большее давление на одноэкранные кинотеатры. В большинстве основных городов в Индии происходит медленное сокращение одноэкранных кинотеатров — либо закрытие, либо переход на многоэкранный формат. Цены во всех кинотеатрах растут, способствуя обращению бедной аудитории Индии к пиратскому рынку для просмотра премьеры. Большие одноэкранные кинотеатры были домом для необычный индийских спектаклей для элиты и бедных, являясь единым местом встречи. Дорогие пространства торговых центров значительно меньше поддаются этой социальной интеграции.

Сегодня группы людей с маленьким доходом выступают за сохранение одноэкранных кинотеатров, где цены на билеты в большинстве своем стоят ниже 1$. Большинство этих кинотеатров показывают продукцию Болливуда и другие региональные фильмы. Многоэкранные кинотеатры, в свою очередь, обслуживая высокодоходную аудиторию, показывают болливудские фильмы, ориентированные на мировую аудиторию, и мировые премьеры — включая совсем недавний тренд, победителей премии Академии кинематографических искусств и наук, или другими словами, Оскара. Показ премьер голливудских фильмов в одноэкранных кинотеатрах в значительной мере был приостановлен.

Источник: Авторы, используя материалы Кохи-Кандекара (2010) и Европейской Аудиовизуальной Обсерватории (2001–2010)

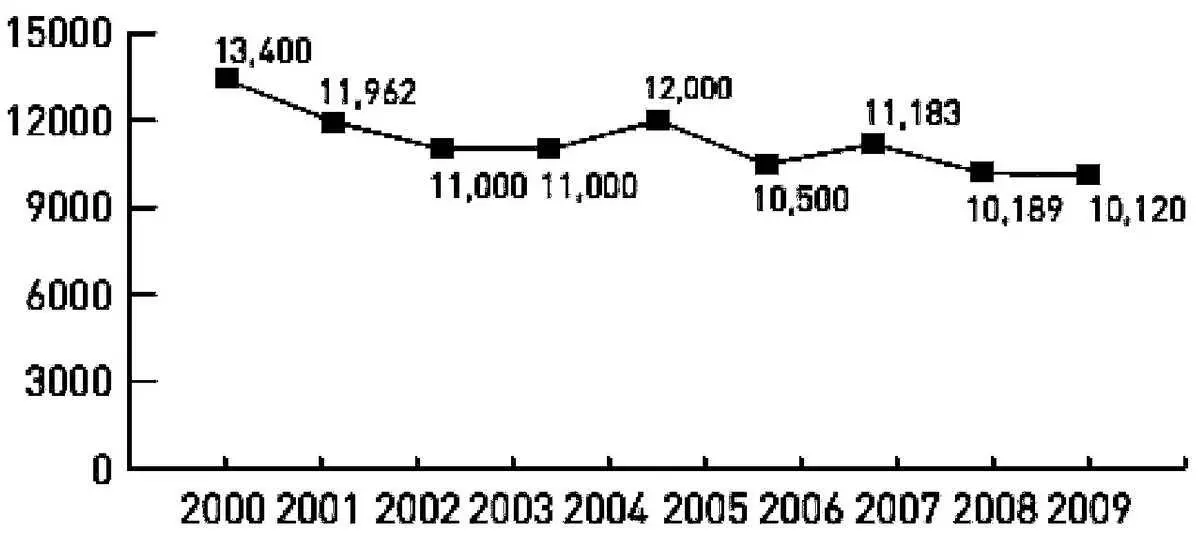

Высокие цены в многозальных кинотеатрах вызвали много тревожных комментариев о превращении фильмов в более элитарную форму искусства, [300]но так же они доказали свою привлекательность продюсерам, которые видят возможности получения дохода от фильмов, рассчитанных на аудиторию меньшего размера. В любом случае модель произвела значительный рост в доходах. Индийский рынок возрос от $470 миллионов в 2000 до $2.15 миллиардов в 2008. [301]Примерно весь рост обусловлен высокими ценами, особенно в многозальных кинотеатрах(мультиплексах), которые контролируют менее 10 % кинотеатров, но получают от 25 % до 45 % от доходов. Но для сравнения, ни публика, посещающая кинотеатры, ни огромный размер представленного рынка не возрос в данный период: общее кол-во кинотеатров уменьшилось за последнее десятилетие(см. таблицу 8.4), число проданных билетов осталось стабильным, оно колеблется от 3 до 3.5 миллиардов(до недавнего спада). Как следствие общая показательная емкость снизилась. Большинство старых кинотеатров с одним залом могут вместить от 800 до 1000 человек, новые же мультиплексы, в большинстве своем, рассчитаны на аудиторию от150до 300 человек.

Читать дальшеИнтервал:

Закладка: