Джим Коллинз - Как гибнут великие и почему некоторые компании никогда не сдаются

- Название:Как гибнут великие и почему некоторые компании никогда не сдаются

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джим Коллинз - Как гибнут великие и почему некоторые компании никогда не сдаются краткое содержание

Как гибнут великие и почему некоторые компании никогда не сдаются - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Путь к свету начинается с тех раздражающе упорных людей, которые по своей конституции неспособны к капитуляции. Одно дело — потерпеть сокрушительное поражение (что, скорее всего, случится с каждым более-менее долго существующим бизнесом или социальным институтом в определенный момент их истории), и совершенно другое — отказаться от ценностей и стремлений, которые придают смысл затяжной борьбе. Неудача — это не столько физическое явление, сколько состояние ума; успех — это когда падаешь и снова встаешь, и так без конца.

Приложения

* Отличительный признак истинного величия по сравнению с простым везением — это не отсутствие трудностей, а способность оправиться от неудачи и стать сильнее прежнего.

Джим Коллинз

Приложение 1: критерии отбора компаний, оказавшихся в упадке

Наши исследования подразумевают необходимость отбирать для дальнейшего изучения конкретные примеры, основываясь на некотором наборе объективных критериев. Речь не идет о том, чтобы вначале решить, какие компании мы хотим изучать, а затем найти период времени, отвечающий нашим требованиям. Наоборот, критерии отбора данных для изучения мы устанавливаем еще до того, как имеем возможность увидеть эти данные, а затем систематически исключаем компании из рассмотрения, если они не удовлетворяют этим критериям. Ниже обобщаются шаги, которые мы сделали для того, чтобы получить итоговый набор компаний, оказавшихся в упадке. (Расчеты кумулятивной доходности акций сделаны с использованием данных из следующего источника: ©2006 Центр исследований цен активов Высшей школы бизнеса Чикагского университета (CRSP).)

Вот шестьдесят корпораций, представляющих более тридцати секторов экономики, которые были взяты из базы данных исследований «От хорошего к великому» и «Построенные навечно».

Компания удовлетворяет требованиям к кандидату, если выполняется одно из следующих условий — а, б или в:

а) Они выбраны в качестве компаний, обладающих видением, в книге «Построенных навечно» или компаний, превратившихся из хороших в великие, в книге «От хорошего к великому».

б) Они выбраны как компании-аналоги в «Построенных навечно» или «От хорошего к великому» и в какой-то из периодов их корпоративной истории кумулятивная доходность их акций в течение пятнадцати лет в три и более раз превышала рыночную. Обратите внимание на то, что наш исследовательский метод включает изучение компаний в те периоды их истории, когда они удовлетворяют определенным критериям результативности. Компании могут показывать высокие результаты в течение одной эпохи и прийти в упадок позднее (что стало предметом этого исследования), точно так же они могут продемонстрировать результаты ниже среднего в течение одной эпохи, а позднее совершить скачок к исключительной результативности (предмет книги «От хорошего к великому»).

Исключение 1: если кандидат удовлетворяет критерию б только в последние двенадцать месяцев перед его продажей, он подлежит исключению, так как доходность его акций может быть искусственно завышена из-за слухов о поглощении.

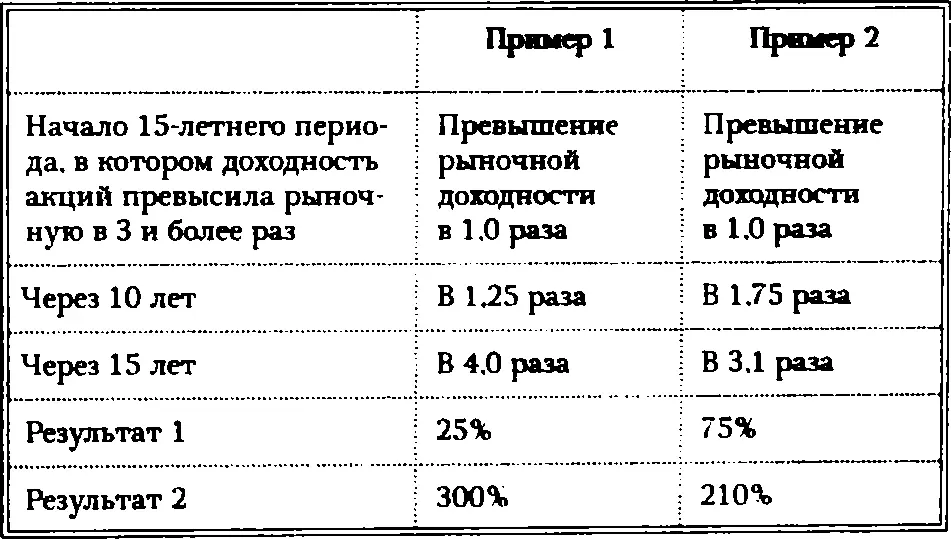

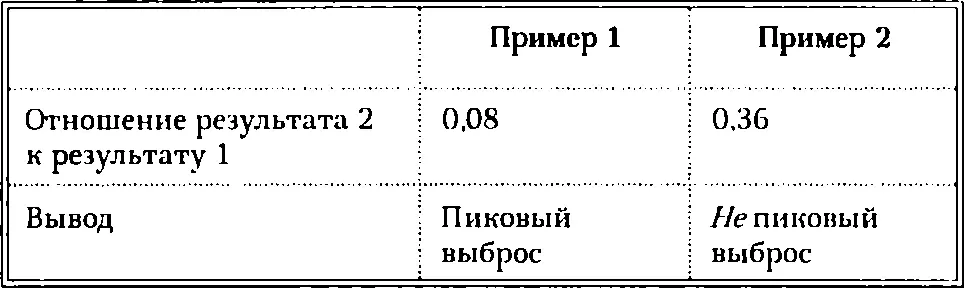

Исключение 2: если кандидат в течение пятнадцати лет показывал доходность, в три и более раза превышающую рыночную, лишь в результате пикового выброса, а не устойчивого развития, он подлежит исключению. Тест на пиковый выброс в течение любого 15-летнего периода делается так: 1) рассчитывается величина превышения кумулятивной доходности акций рыночной доходности в течение всего 15-летнего цикла, в котором компания обогнала рынок в три и более раза; 2) рассчитывается величина превышения кумулятивной доходности акций рыночной доходности в течение первых десяти лет с начала 15-летнего цикла и 3) если отношение результата 2 к результату 1 меньше или равно 0,2. тогда рост в этом цикле признается пиковым выбросом. Тест на пиковый выброс иллюстрирует следующая таблица:

Исключение 3: если в течение 15-летнего периода превышения рыночной доходности более чем в три раза кандидат показал больше лет с отрицательной доходностью, чем с положительной, он подлежит исключению,

в) В отношении тех компаний-аналогов, по которым у нас нет данных CRSP о доходности их акций за тот период в прошлом, когда они могли быть великими, мы ограничиваемся убедительными свидетельствами того, что они действительно достигли значительных успехов. Эти свидетельства должны относиться к следующим категориям: ~ финансовые результаты, которые говорят о том, что компания является одним из крупнейших и самых успешных игроков своей отрасли;

~ подтверждения того, что компания имела серьезное влияние на развитие отрасли в годы своего величия;

~ подтверждения того, что компания показывала отличные результаты и имела серьезное влияние на отрасль по меньшей мере в течение двух десятилетий. Исключенные компании: Chase Manhattan, Columbia Pictures, Great Western, Howard Johnson, Kenwood, Norton, Silo, RJ. Reynolds, Upjohn.

Берутся компании, которые удовлетворяют критерию 1. Из них требованиям к кандидату отвечают те, для которых верно какое-либо из следующих условий:

а) Они выбраны в качестве компаний, обладающих видением, в «Построенных навечно» или компаний, превратившихся из хороших в великие, в «От хорошего к великому», и за время с 1995 по 2005 год прошли «точку перегиба», перейдя к движению вниз. В данном случае под «точкой перегиба» мы подразумеваем кумулятивную доходность акций меньше или равную 0,8 от средней рыночной доходности в интервале с 1 января 1995 года по 1 января 2005 года.

б) Они выбраны как компании-аналоги в «Построенных навечно» или «От хорошего к великому» и показали кумулятивную доходность акций меньше или равную 0,8 от средней рыночной доходности в течение 10-летнего периода (или до момента, Koгда были куплены или стали банкротами, если упадок длился более десяти лет) и при этом впоследствии не смогли восстановить доходность акций, превышающую рыночную в три и более раз в течение 15-летнего периода.

Читать дальшеИнтервал:

Закладка: