Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Совокупная сумма налога на доходы физических лиц, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ).

При этом если налоговые агенты – российские организации имеют обособленные подразделения, то данные налоговые агенты обязаны перечислять исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога на доходы физических лиц, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений (п. 7 ст. 226 НК РФ).

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога на доходы физических лиц, превышающая 100 руб., перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога на доходы физических лиц, подлежащая уплате в бюджет, составляет менее 100 руб., она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года (п. 8 ст. 226 НК РФ).

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

Нормы главы 25 НК РФ, регламентирующие порядок исчисления налога на прибыль, предусматривают возникновение обязанностей налогового агента у лиц, являющихся источником некоторых видов доходов. По налогу на прибыль перечень лиц, которые могут приобрести статус налогового агента, ограничен российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянное представительство.

Обязанности налогового агента возникают:

– у российских организаций – в случае выплаты доходов от долевого участия в деятельности данной организации;

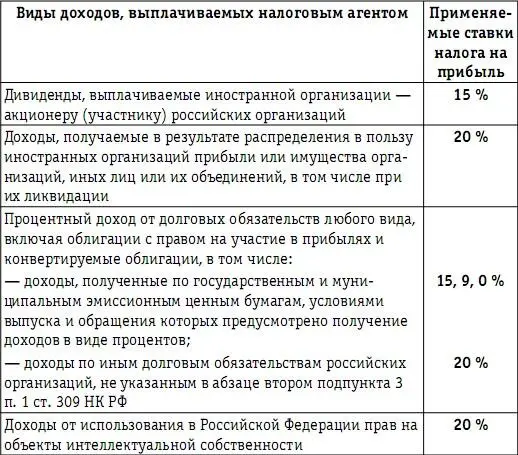

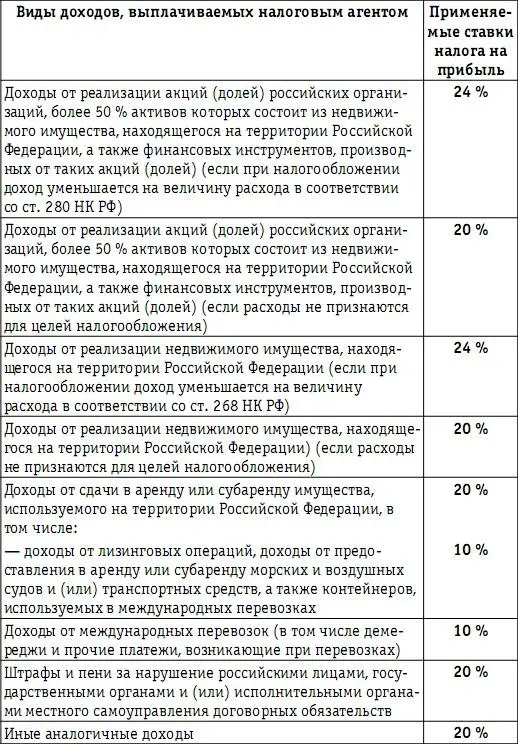

– у российских организаций и представительств иностранных организаций, осуществляющих деятельность на территории Российской Федерации, – при выплате в пользу иностранной организации, не осуществляющей деятельность через постоянное представительство в Российской Федерации, следующих видов доходов от источников в Российской Федерации (ст. 309 НК РФ) (табл. 23):

Таблица 23

Перечисленные в табл. 23 доходы являются объектом обложения налогом на прибыль независимо от формы, в которой они выплачиваются, в частности в натуральной форме, путем погашения обязательств этой организации, в виде прощения ее долга или зачета требований к этой организации.

Исчисление и удержание суммы налога на прибыль производятся налоговым агентом со всех перечисленных в табл. 23 видов доходов, за исключением следующих случаев:

– налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству иностранной организации в Российской Федерации, что подтверждается нотариально заверенной копией свидетельства о постановке на учет в налоговых органах, оформленной не ранее чем в предшествующем налоговом периоде;

– выплачиваемый доход облагается по ставке 0 %;

– доход связан с выполнением соглашений о разделе продукции, и налоговое законодательство Российской Федерации освобождает такие доходы от налогообложения;

– доход в соответствии с международным договором (соглашением) не облагается налогом в Российской Федерации при условии, что иностранная организация представила налоговому агенту подтверждение постоянного местонахождения в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, заверенное компетентным органом соответствующего иностранного государства.

Кроме того, читателям следует учитывать положения ст. 286 НК РФ, которая устанавливает следующее: налогоплательщик – получатель дохода должен самостоятельно начислять и уплачивать налог с доходов от реализации государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), облагаемых по налоговой ставке 24 %.

Налог на прибыль исчисляется и удерживается налоговым агентом с перечисленных в табл. 23 доходов с учетом приведенных исключений при каждой выплате доходов в валюте выплаты дохода. При этом налоговые обязательства по налогу на прибыль ( НО НА налог на прибыль), исчисленные налоговым агентом, будут определяться по следующей формуле:

НО НА налог на прибыль= Д х СТ налогнаприбыль ,

где Д – величина налогооблагаемого дохода, выплачиваемого налоговым агентом в пользу иностранной организации;

СТ налогнаприбыль – ставка налога на прибыль, установленная налоговым законодательством для налогообложения данного вида доходов.

При определении налоговой базы по доходам, касающимся доходов от реализации акций (долей) и доходов от реализации недвижимого имущества, указанных в табл. 23, сумма доходов может быть уменьшена на величину расходов (ст. 268 и 280 НК РФ) иностранной организации, если к дате выплаты доходов в распоряжении налогового агента имеются представленные этой иностранной организацией документально подтвержденные данные о таких расходах. В таком случае налоговые обязательства по налогу на прибыль, исчисляемые, удерживаемые и выплачиваемые в бюджет налоговым агентом, определяются по формуле:

НО НА налогнаприбыль= (Д-Р) х СТ налогнаприбыль,

где Д – величина налогооблагаемого дохода, выплачиваемого налоговым агентом в пользу иностранной организации;

Р –документально подтвержденные расходы иностранной организации, учитываемые для целей налогообложения в соответствии со ст. 268 и/или 280 НК РФ;

СТ налогнаприбыль –ставка налога на прибыль, установленная налоговым законодательством для налогообложения данного вида доходов.

Что касается операций выплаты дивидендов налоговым агентом – российской организацией, то ст. 275 НК РФ установлен специальный порядок исчисления налога на прибыль. Если получателем дивидендов является российская организация, то сумма налога на прибыль, подлежащего удержанию из доходов налогоплательщика – получателя дивидендов ( НО НА налог на прибыль), исчисляется налоговым агентом по следующей формуле:

Читать дальшеИнтервал:

Закладка: