Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– налоговый вычет производится не позднее одного года с момента расторжения договорных отношений.

В этом случае в соответствии с постановлением Правительства РФ от 02.12.2000 № 914 счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении сумм оплаты, частичной оплаты, регистрируются в книге покупок после отражения в учете соответствующих операций в связи с отказом покупателя.

Для применения налогового вычета при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты предприятию необходимо, чтобы:

– была начислена сумма НДС с полученной от покупателя оплаты, частичной оплаты;

– произошла отгрузка товаров (выполнение работ, оказание услуг) в счет полученной оплаты, частичной оплаты.

Счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных оплаты, частичной оплаты с указанием соответствующей суммы НДС.

4. Оценка влияния налоговых обязательств на финансовые результаты деятельности предприятия

4.1. Общие положения

Финансовый результат зависит в бухгалтерском учете от доходов и расходов. Налоги могут повлиять на финансовый результат только в случае, если они будут учтены в качестве расходов отчетного периода.

Оценка расходов как фактора, формирующего финансовый результат, производится только за отчетный период. Сумме дохода, полученного в данном отчетном периоде, должна соответствовать сумма расходов, которые были понесены предприятием для получения этих доходов. Те ресурсы, которые были израсходованы в отчетном периоде, но доходы принесут только в будущих отчетных периодах, считаются затратами, но не расходами. Суммы таких затрат на конец отчетного периода будут отражаться в балансе организации в качестве активов, в том числе незавершенного производства и остатков готовой продукции на складе. От применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, то есть станет расходом.

Все доходы и расходы предприятия за соответствующий отчетный период отражаются в Отчете о прибылях и убытках, в котором расходы отчетного периода подразделяются на себестоимость проданной продукции (товаров, работ, услуг), коммерческие и управленческие расходы, прочие расходы. От применяемой предприятием системы учета затрат, определяемой в учетной политике, зависит порядок оценки и состав каждой статьи расходов.

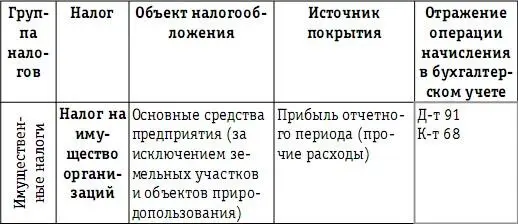

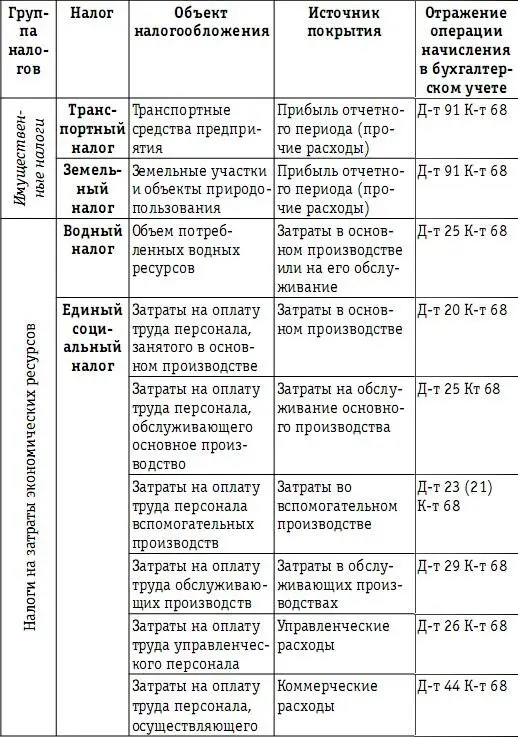

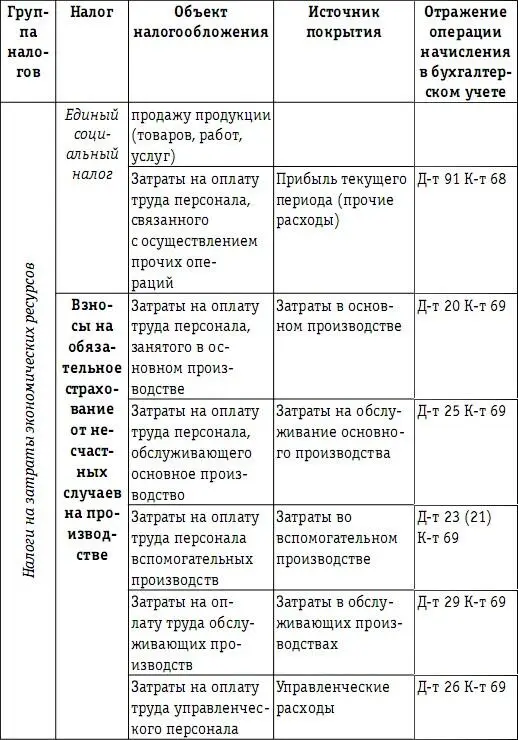

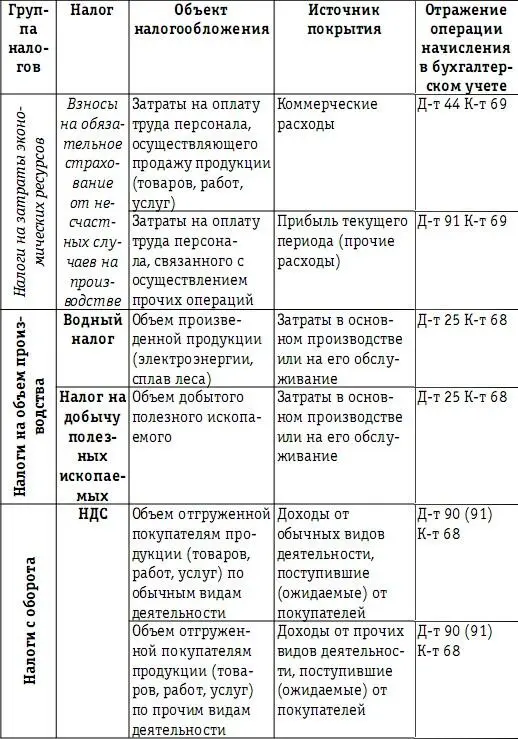

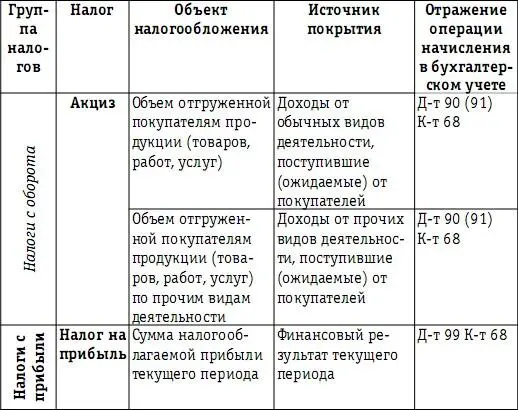

Для отражения расчетов по обязательным платежам в бюджетную систему в бухгалтерском учете применяются две основные операции: операция начисления и операция уплаты (зачета). Операция начисления означает возникновение у предприятия налогового обязательства на сумму исчисленного налога. Это обязательство отражается по кредиту счета 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению». Одновременно операция начисления отражается проводкой по дебету счета, который является источником «покрытия» данной суммы начисленного налога. Каждый налог имеет свой источник «покрытия» в хозяйственной деятельности предприятия, и операция начисления соответственно отражается по дебету того или иного бухгалтерского счета. Приведем перечень источников и соответствующие счета, по дебету которых начисляются налоги в бухгалтерском учете (табл. 24).

Таблица 24

Источники «покрытия» налоговых сумм в бухгалтерском учете – операции начисления налогов

Информацию, представленную в табл. 24, об источниках «покрытия» в бухгалтерском учете всех налоговых обязательств налогоплательщика, возникающих в хозяйственной деятельности предприятия, объединим с данными о динамике возникновения и накопления налоговых обязательств по каждому налогу в течение года, которые представлены в виде табл. 18. В табл. 25 получаем отражение динамического процесса возникновения налоговых обязательств, их накопления на счетах налоговых обязательств – по кредиту счета 68 (69) и одновременно их отражения в составе показателей затрат и расходов:

– производственных затрат (Д-т 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»);

– затрат, связанных с обслуживанием производства (Д-т 25 «Общепроизводственные расходы»);

– управленческих расходов (Д-т 26 «Общехозяйственные расходы»);

– коммерческих расходов (Д-т 44 «Расходы на продажу»);

– прочих расходов (Д-т 91 «Прочие доходы и расходы»).

Представленные в табл. 25 операции начисления обязательных платежей на счетах бухгалтерского учета обоснованы имеющейся на сегодняшний день практикой и системой формирования показателей затрат и расходов, предусмотренной российским Планом счетов.

Таблица 25

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

Формируемые на разных этапах хозяйственной деятельности на соответствующих счетах бухгалтерского учета показатели затрат и расходов, в состав которых включаются налоговые обязательства, принимают участие в расчете финансового результата. Оценить влияние отдельных налоговых обязательств на финансовый результат можно, установив, каким образом тот или иной показатель затрат и (или) расходов участвует в формировании финансового результата.

Читать дальшеИнтервал:

Закладка: