Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.2. Совокупность налоговых режимов и условия их применения, предусмотренные налоговым законодательством Российской Федерации

При определении налоговой нагрузки предприятия должен быть установлен состав налогового поля, то есть те обязательные платежи, уплачиваемые предприятием в бюджетную систему страны, которые следует включать в расчет.

В соответствии со ст. 10 Бюджетного кодекса Российской Федерации в структуру бюджетной системы Российской Федерации входят:

– федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

– бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

– местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

– бюджеты городских и сельских поселений. Для целей методики расчета налоговой нагрузки под единым

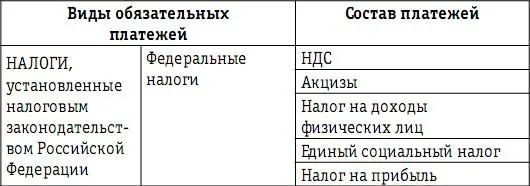

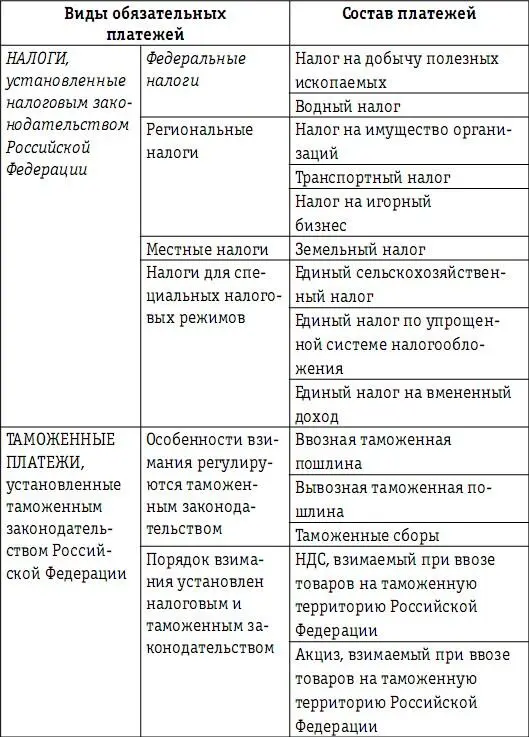

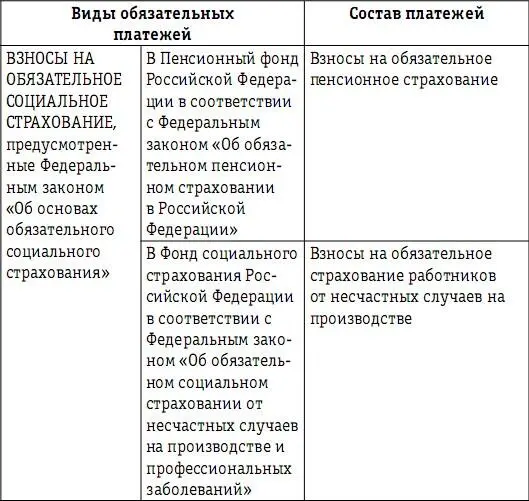

наименованием «обязательные платежи в бюджетную систему Российской Федерации» понимаются налоговые и таможенные платежи, взносы на обязательное социальное страхование (табл. 1).

Таблица 1

Перечень обязательных платежей, принимаемых в расчет

при исчислении налоговой нагрузки предприятия

Налоговым законодательством Российской Федерации предусмотрены два вида обязательных платежей – налоги и сборы, перечни каждого из видов платежей, применяемых на территории Российской Федерации, порядок их исчисления и уплаты.

Налог определяется как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В отличие от налога, уплата сбора является одним из условий совершения государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий в отношении плательщика, включая предоставление определенных прав или выдачу разрешений (лицензий). Налоговым законодательством Российской Федерации установлены два вида сборов: сбор за пользование объектами животного мира и пользование объектами водных биологических ресурсов и государственная пошлина .

Определения сборов, содержащиеся в соответствующих главах части второй НК РФ, точно соответствуют их общему определению. Государственная пошлина взимается при обращении лиц в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам за совершением в отношении этих лиц юридически значимых действий, предусмотренных НК РФ. Сбор за пользование объектами животного мира и водных биологических ресурсов уплачивается при получении соответствующей лицензии (разрешения) на пользование объектами животного мира на территории Российской Федерации, на пользование объектами водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Сборы можно рассматривать как «оплату» услуг государственных органов, оказываемых плательщику сбора в случае необходимости обращения к ним, поэтому при расчете налоговой нагрузки по предлагаемой методике из обязательных платежей, регулируемых налоговым законодательством, в расчет принимаются только налоги.

На сегодняшний день, кроме налогов и сборов, предприятия как участники системы социального страхования, имеющей всеобщий, обязательный характер, осуществляют платежи на обязательное социальное страхование , которые в соответствии с Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» называются страховыми взносами, в том числе:

– взносами на обязательное пенсионное страхование, порядок уплаты которых установлен Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

– взносами на обязательное социальное страхование работников от несчастных случаев на производстве, регулируемые Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Одним из принципов построения системы социального страхования в Российской Федерации является обязательность уплаты взносов предприятиями, которые выступают в качестве страхователей.

В соответствии со ст. 3 Таможенного кодекса Российской Федерации (ТК РФ) установлен перечень и условия взимания обязательных платежей в связи с операциями перемещения товаров через таможенную границу Российской Федерации. При регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство Российской Федерации применяется в части, не урегулированной законодательством Российской Федерации о налогах и сборах. К таможенным платежам относятся (ст. 318 ТК РФ) ввозная и вывозная таможенные пошлины, НДС и акциз, взимаемые при ввозе товаров на таможенную территорию Российской Федерации, таможенные сборы. В соответствии с Законом РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» таможенный тариф – это свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

Однако для расчета налоговой нагрузки недостаточно иметь только перечень обязательных платежей, которые взимаются на территории Российской Федерации. Процесс налогообложения предприятий осуществляется в рамках отдельных налоговых режимов, каждый из которых характеризуется своим «набором» обязательных платежей (см. табл. 1). Таким образом, можно говорить о расчете налоговой нагрузки только в рамках отдельных налоговых режимов. Определим понятие «налоговый режим» как совокупность обязательных платежей в бюджет и внебюджетные фонды, которые предприятие обязано платить по конкретному виду деятельности или по всей хозяйственной деятельности.

Читать дальшеИнтервал:

Закладка: