Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В Российской Федерации применяются общий режим налогообложения и специальные режимы.

Под общим режимом будем понимать совокупность всех установленных в Российской Федерации налогов, обязанность по уплате которых возникает, изменяется и прекращается при наличии оснований, установленных законодательством о налогах и сборах. При этом лица, на которых НК РФ возложена обязанность уплачивать налоги и/или сборы, признаются налогоплательщиками. Возникновение обязанности по уплате налога законодательством о налогах и сборах связывается с наличием у налогоплательщика объекта налогообложения, который устанавливается для каждого налога как самостоятельный объект налогообложения.

Наряду с общим режимом налогообложения в Российской Федерации установлены специальные налоговые режимы , для которых НК РФ определен порядок их введения в действие и порядок применения. Специальные налоговые режимы, в отличие от общего режима, предусматривают:

– полное освобождение от уплаты налогов или особый порядок определения элементов налогообложения для отдельных федеральных, региональных и местных налогов и сборов;

– введение для отдельных режимов специальных федеральных налогов, которые должны рассматриваться как единый платеж, заменяющий ряд налоговых платежей, применяемых при общем режиме налогообложения.

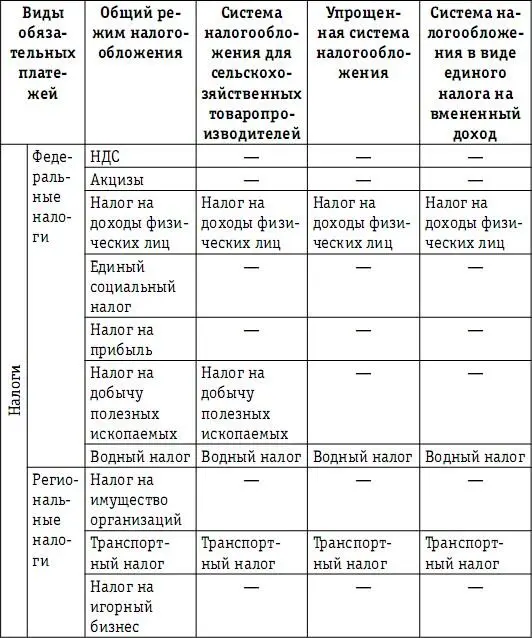

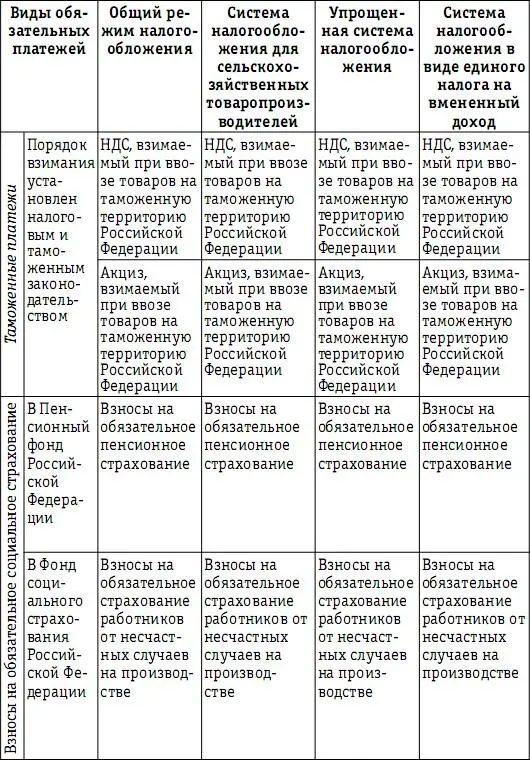

В табл. 2 приведены сравнительные перечни обязательных платежей для различных налоговых режимов.

Таблица 2

Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

Каждый налоговый режим может быть охарактеризован рядом признаков:

– виды деятельности, для которых данный налоговый режим предназначен (или виды деятельности, для которых исключается его применение);

– условие обязательного или альтернативного применения;

– критерии, описывающие предназначение данного налогового режима и ограничения по его применению;

– состав обязательных платежей (налогов, сборов, страховых взносов), уплачиваемых в рамках каждого налогового режима;

– «совместимость» данного налогового режима с иными налоговыми режимами в хозяйственной деятельности предприятия, то есть возможность применения нескольких налоговых режимов.

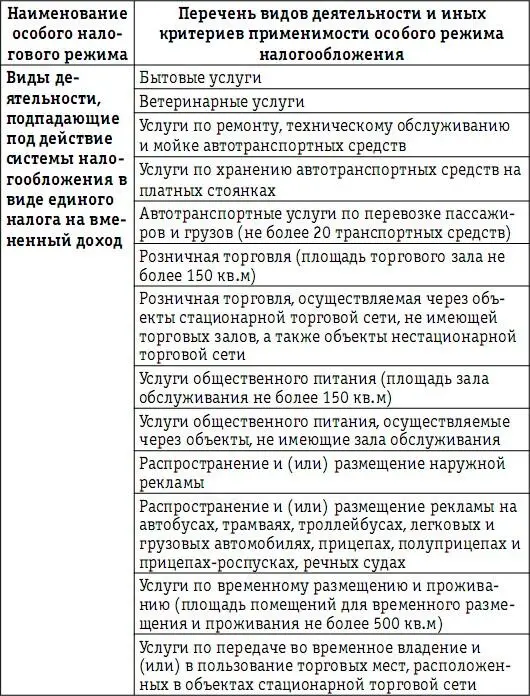

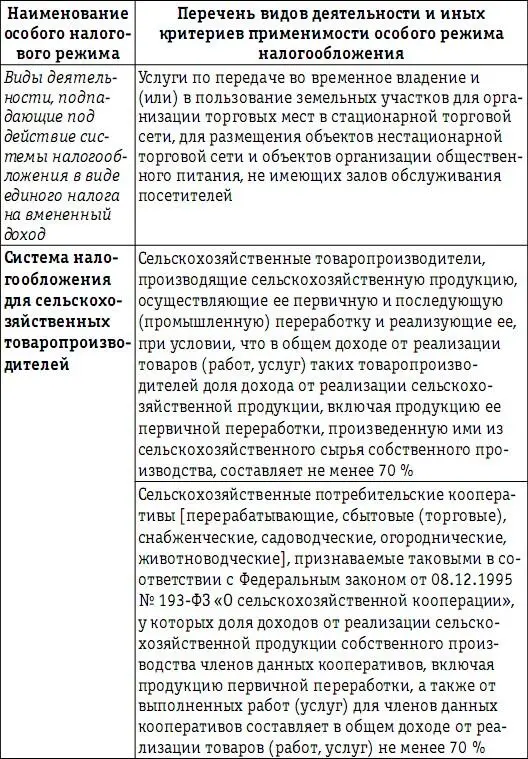

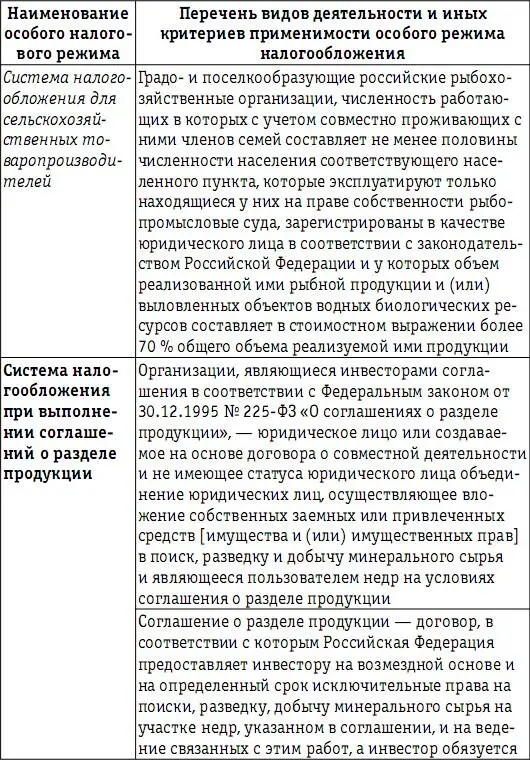

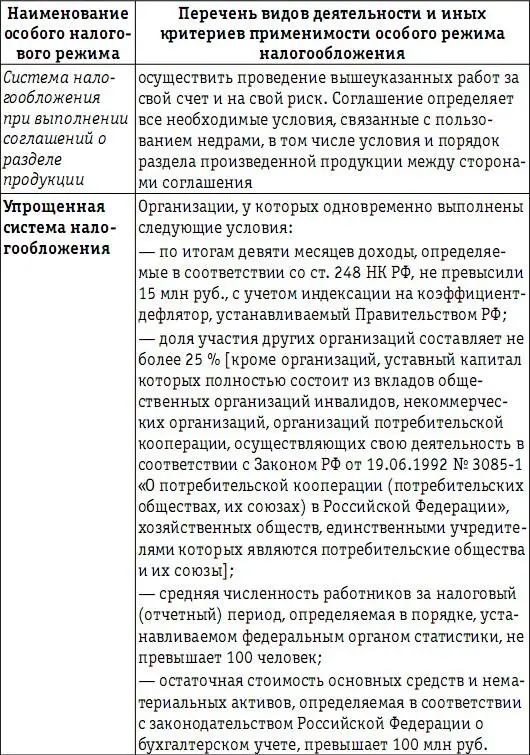

Вышеприведенные признаки означают, что тот или иной режим устанавливает особые условия налогообложения для конкретных видов деятельности или хозяйствующих субъектов, что определяется задачами экономической политики страны (табл. 3). Понятие «сфера деятельности» практически равнозначно понятию «отрасль деятельности» и включает отдельные виды деятельности. Формально перечень видов деятельности для всех отраслей Российской Федерации содержится в постановлении Госстандарта России от 06.11.2001 № 454-ст «О принятии и введении в действие ОКВЭД» в виде Общероссийского классификатора видов экономической деятельности ОК 029-2001.

Примерами таких видов деятельности в Российской Федерации являются производство сельскохозяйственной продукции и сфера бытового обслуживания населения, существование и развитие которых требует мер государственной поддержки.

Таблица 3

Перечень видов деятельности и показателей

хозяйственной деятельности, определяющих возможности применения предприятием особых налоговых режимов

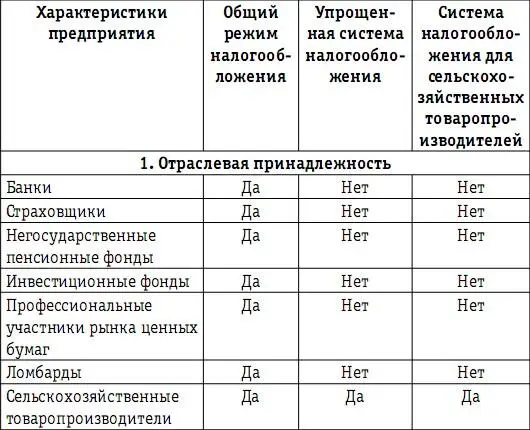

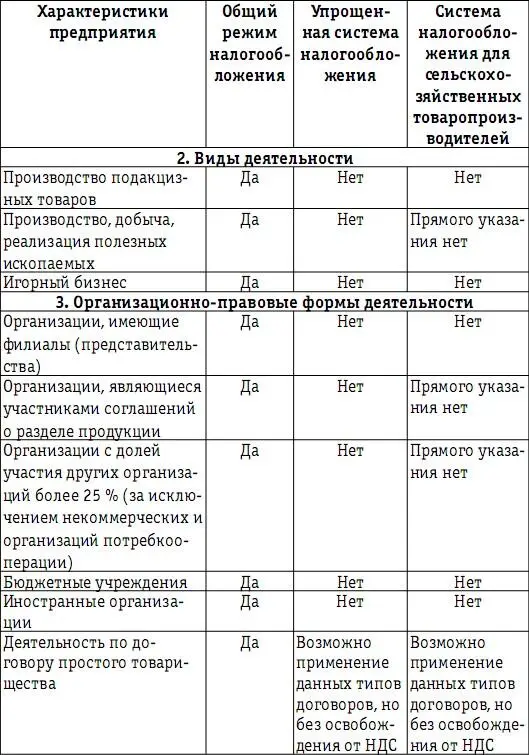

Среди хозяйствующих субъектов особые режимы налогообложения обычно устанавливаются для так называемых малых предприятий. Российское налоговое законодательство не использует понятия «малое предприятие», но предусматривает целый перечень количественных критериев, выделяющих группу предприятий с небольшими объемами деятельности. В числе таких критериев НК РФ использует численность работников, стоимость основных средств, объем выручки, размеры помещений, используемых для ведения коммерческой деятельности, и т. д. Ограничения, установленные налоговым законодательством на предприятия при выборе налогового режима, приводятся в табл. 4.

Таблица 4

Ограничения, налагаемые налоговым законодательством на применение особых налоговых режимов предприятиями

Кроме того, важным для каждого режима является условие обязательного или альтернативного применения того или иного режима налогообложения, означающее наличие или отсутствие у конкретного предприятия права выбора использовать этот налоговый режим или отказаться от его использования. Так, режим в форме единого налога на вмененный доход обязателен к применению для тех видов деятельности, перечень которых на территории соответствующего муниципального образования установлен местным законодательством. Предприятия, деятельность которых поименована в данном перечне, обязаны перейти на уплату единого налога на вмененный доход в случае соответствия его деятельности установленным количественным критериям. Например, количественный критерий установлен (ст. 346.26 НК РФ) для оказания автотранспортных услуг по перевозке пассажиров и грузов как количество автотранспортных средств, предназначенных для оказания таких услуг (не более 20). Для розничной торговли, осуществляемой через магазины и павильоны, количественным критерием является площадь торгового зала, которая не должна быть более 150 кв. м по каждому объекту организации торговли. Для деятельности по оказанию услуг по временному размещению и проживанию количественным критерием является площадь объекта предоставления данных услуг, где общая площадь спальных помещений должна быть не более 500 кв. м, и т. д.

Читать дальшеИнтервал:

Закладка: