Джон Джестон - Управление бизнес-процессами. Практическое руководство по успешной реализации проектов

- Название:Управление бизнес-процессами. Практическое руководство по успешной реализации проектов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-3755-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Джестон - Управление бизнес-процессами. Практическое руководство по успешной реализации проектов краткое содержание

Книга содержит более пятидесяти конкретных примеров, иллюстрирующих различные ее положения, а также этапы проекта ВРМ и основные атрибуты, которые являются важными факторами обеспечения успеха проекта. Вы сможете заглянуть внутрь механизма, при помощи которого можно определить готовность организации или структурного подразделения к ВРМ, поймете что, зачем и как делается при реальном усовершенствовании процессов.

Книга может служить справочником для организаций, осуществляющих проекты управления бизнес-процессами, поскольку материал, изложенный в ней, дает в руки группы проекта практический инструментарий, пояснения и помощь в успешной реализации проекта ВРМ.

Управление бизнес-процессами. Практическое руководство по успешной реализации проектов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

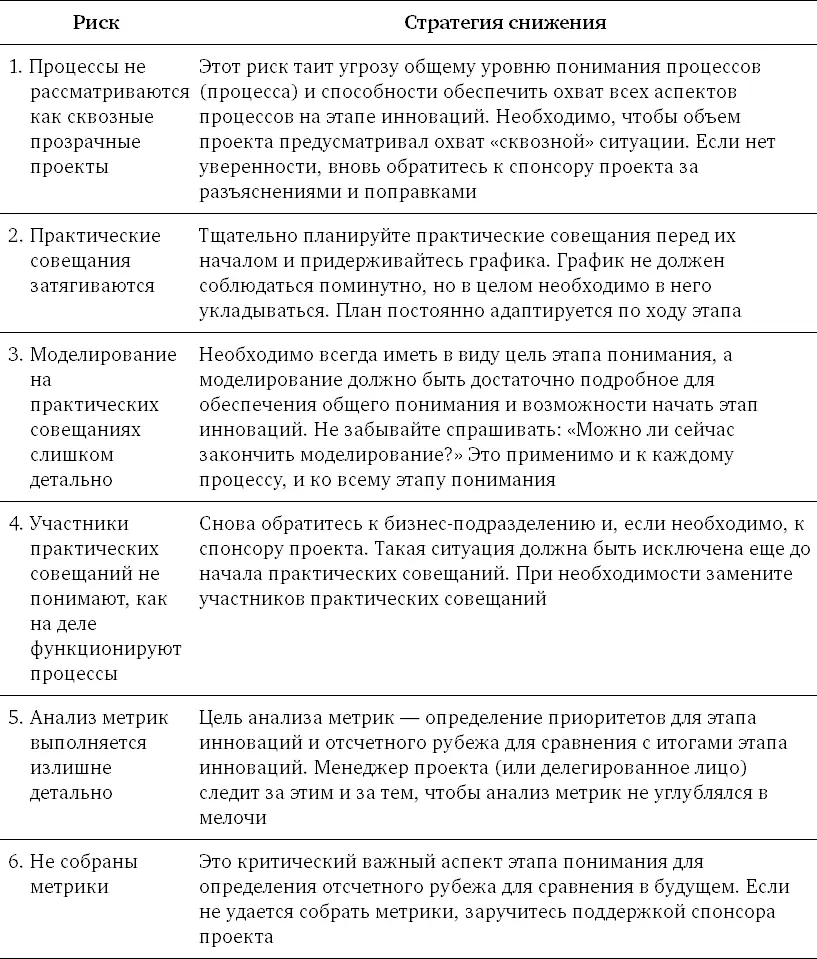

Временные рамки (перспективы), связанные с каждым сценарием перестройки процесса на этапе инноваций, должны были быть четко согласованы на совещании с руководством.

Если выбраны временные перспективы трех и двенадцати месяцев, то участниками совещаний должны быть сотрудники из сферы бизнеса, владеющие детальным знанием процесса. Участниками совещаний по перестройке в более долгосрочной перспективе должны быть руководители высокого уровня, способные принимать стратегически ориентированные решения – например, об изменениях в ведении деловой деятельности, системах-приложениях, об исключении из рассматриваемых вариантов различных способов платежей, введении новых способов платежей, а также решении вопросов относительно использования организацией новых каналов продаж.

Практические совещания по инновациям часто существенно отличаются от совещаний этапа понимания, поскольку центр обсуждений переносится с регистрации текущего состояния (понимание) на творчество и инновации (этап инноваций). Это означает, что участники совещаний – в основном, менеджеры и лица, принимающие решения.

Более детальные подробности порядка проведения практических совещаний по инновациям приведены в Приложении E.

Потенциальные итоги

Каких результатов можно ожидать от совещаний инноваций? Конечно, это зависит от конкретной организации, но мы приведем примеры получаемых итогов.

Как только завершено (или практически завершено) изучение нового варианта процесса, полезно провести контрольный прогон типа «что, если…» или даже создать прототип, если требуется автоматизированное решение.

Кейс: существенное сокращение числа сотрудников, участвующих в процессах

В этом примере клиенту хотелось иметь два сценария для совещаний на этапе инноваций: первый – без автоматизации на шесть месяцев; второй – с автоматизацией на год. Была разработана общая модель сквозного процесса, чтобы перейти от реагирования на события к упреждающим действиям. Количество перестраиваемых процессов было 13, и во время семинаров их объединили в семь процессов. В данном примере усовершенствования измерялись сокращением числа сотрудников, задействованных в процессах (см. табл. ниже).

Исходное число точек соприкосновения и достигнутое сокращение

Причина использования понятия «точек соприкосновения» заключалась в том, что сроки, отведенные для проведения семинаров, не позволяли уделить достаточно времени анализу метрик – далеко не идеальная ситуация. Однако потенциальное сокращение числа сотрудников, участвующих в процессах, было впечатляющим.

Хотя мы понимали, что измерение показателя «точек соприкосновения» необязательно перейдет в экономию времени и затрат организации, оно показывало значительное сокращение объема обработки транзакции сотрудниками благодаря устранению дублирования. Поскольку участвовавшие в процессах люди были высокооплачиваемыми профессионалами, затраты и клиентское обслуживание действительно кардинально улучшились.

Вывод.Анализ, не сопровождаемый подробными метриками, трудно защитить в бизнес-обосновании. Анализ «точек соприкосновения» показателен, но недостаточен для оправдания финансирования. Всегда настаивайте на достаточном для детального анализа метрик сроке.

Шаг 6. Наметки метрик будущих процессов

Завершив совещания и моделирование новых процессов, самое время удостовериться в наличии общего понимания возможных операционных затрат на эти новые процессы, а затем сверить их с бизнес-обоснованием. В этот момент нужно также проверить, есть ли дополнительные выгоды и возможности для бизнес-подразделений.

Анализ метрик не связан с анализом затрат/выгод в бизнес-обосновании или расчетом стоимости внедрения новых процессов. Здесь речь идет о потенциальных постоянных операционных затратах для бизнеса.

Один из возможных подходов к такому расчету затрат – посвятить одно или несколько совещаний обсуждению предполагаемого времени прохождения каждого нового процесса отдельно. Также следует рассмотреть действующие процессы, время их выполнения и, если целесообразно, сравнить их с новыми процессами, чтобы облегчить определение ожидаемого времени исполнения процессов.

Если действующие процессы и время их исполнения неприменимы к существующей ситуации, нужно оценить предполагаемое время исполнения процессов. В этом иногда помогает имитационное моделирование. Использование минут в качестве общего показателя для измерения метрик процессов поставит во главу угла основную цель.

Следующий шаг – экстраполяция предполагаемых будущих объемов транзакций. Если рассматриваемый вариант рассчитан на 18 месяцев, то бизнесу нужно оценить любое увеличение или снижение объема транзакций по процессам.

Предполагаемое время исполнения процессов затем умножается на будущие объемы транзакций, чтобы получить итоговое количество минут обработки. Это можно сделать, заполнив типовой шаблон, представленный на рис. 16.3 (матрица затрат – см. главу 16).

Далее наступает очередь бюджета подразделения. Прогноз бюджета исправляется, чтобы можно было рассчитать затраты по различным выбранным вариантам сценариев инноваций:

1. На основе новой загрузки ресурсов оценивается число штатных сотрудников и новые расходы на персонал (общая зарплата нового числа штатных сотрудников). «Другие затраты на персонал» рассчитываются исходя из средней штатной численности на пропорциональной основе.

2. Размер других бюджетных затрат обсуждается с бизнес-подразделением, чтобы определить, на что повлияет изменение общей штатной численности сотрудников. Эти затраты рассчитываются пропорционально новой штатной численности. Остальные пересчитываются в соответствии с входными данными от бизнеса.

3. Оцениваются текущие и прогнозируемые затраты на ИТ. Автоматизированное решение BPM могло бы увеличить затраты ИТ, но если оно отлажено экономически, эти затраты только снизятся. Это происходит, если неэффективные и дорогостоящие в обслуживании системы заменяются улучшенными более экономичными решениями.

Уровень моделирования процессов и пересчета объемов транзакций и имеющегося времени определит точность отнесения затрат на статьи.

Таким образом формируется новый прогноз бюджета, который используется в анализе метрик затрат будущих процессов.

Кейс: учреждение по оказанию финансовых услуг

Движущие силы инновационных процессов в этом случае были следующими:

Читать дальшеИнтервал:

Закладка: