Джон Джестон - Управление бизнес-процессами. Практическое руководство по успешной реализации проектов

- Название:Управление бизнес-процессами. Практическое руководство по успешной реализации проектов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-3755-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Джестон - Управление бизнес-процессами. Практическое руководство по успешной реализации проектов краткое содержание

Книга содержит более пятидесяти конкретных примеров, иллюстрирующих различные ее положения, а также этапы проекта ВРМ и основные атрибуты, которые являются важными факторами обеспечения успеха проекта. Вы сможете заглянуть внутрь механизма, при помощи которого можно определить готовность организации или структурного подразделения к ВРМ, поймете что, зачем и как делается при реальном усовершенствовании процессов.

Книга может служить справочником для организаций, осуществляющих проекты управления бизнес-процессами, поскольку материал, изложенный в ней, дает в руки группы проекта практический инструментарий, пояснения и помощь в успешной реализации проекта ВРМ.

Управление бизнес-процессами. Практическое руководство по успешной реализации проектов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поскольку процессы могут распространяться на различные функциональные области, это может сделать затруднительным измерение выгод BPM, но это не повод отказаться от проведения измерений.

Группа проекта должна также принять во внимание, что в одном проекте могут быть как поддающиеся численному измерению, так и не измеряемые численно выгоды, связанные с реализацией проекта.

Следует также иметь в виду, что само по себе улучшение продуктивности не переходит в ощутимое снижение затрат, если его нельзя выразить в сокращении персонала, уходе от дополнительных затрат или сокращении требуемых ресурсов. Ощутимой выгодой нельзя считать микроскопические и малозаметные сокращения времени обработки, которые не аккумулируются для нескольких сотрудников и не приводят к реализуемой экономии.

Кейс: не учитывайте экономию в мелочах

Нам случалось знакомиться со многими бизнес-обоснованиями на базе мелочных сокращений штатного персонала: например, здесь сэкономили 0,2 сотрудника на одном задании, еще 0,6 сотрудника на другом задании и т. д. Руководитель организации пожелал сложить всю эту экономию вместе и сократить персонал. В лучшем случае, это чрезвычайно трудно, а на практике неосуществимо, поскольку экономия на штатном персонале может «расползаться» по нескольким должностям и функциональным обязанностям.

Вывод.Рассчитывайте только на выгоды, которые могут и будут реализовываться. Мелкие выгоды почти никогда не осуществимы на практике.

Советуясь с затронутыми бизнес-подразделениями, нужно установить целевые показатели выгод, относящихся к проекту. Это показатели должны задавать временные рамки достижения выгод, а также описания мероприятий, необходимых для достижения этих показателей. Спонсор проекта отвечает за достижение установленных показателей выгод, соблюдение сроков и выполнение мероприятий.

Комплексный план действий и журнал достижимых выгод теперь готовы, принимаются ответственными бизнес-менеджерами (владельцами выгод) и утверждаются спонсором проекта.

Шаг 3. Установление точки отсчета для сравнения и сравнительных измерений (этап понимания)

Как говорилось на этапе понимания, формирование метрик – важный момент при моделировании действующих процессов, и именно от этой точки отмериваются улучшения/усовершенствования. Поэтому при установлении отсчетной точки позаботьтесь, чтобы она была строгой и выдержала испытания на прочность другими людьми, а также увязывалась с бизнес-обоснованием. В идеале, все методы установления точки отсчета должны быть согласованы с институционально закрепленной основой организации, которая была принята в архитектуре процессов.

Шаг 4. Уточнение и оптимизация комплекса выгод (этап инноваций)

На этапе инноваций процессы перестраиваются на основе критериев, установленных на совещаниях с руководством этапа. У перестроенных процессов должны быть рассчитываемые метрики, чтобы оценить их влияние на возросшую эффективность работы.

Подтверждение выгод должно содержать пересмотр исходных отсчетных мер на предмет точности и правильности и обновление с использованием новейших ставок затрат бизнеса (например, зарплаты), особенно, если была задержка или интервал между этапами.

После этого нужно провести сравнение между новыми метриками этапа инноваций и обновленными отсчетными метриками этапа понимания. При рассмотрении различных вариантов перестройки процессов следует обратить внимание на «комплекс» вариантов (т. е. состав) и его влияние на выгоды. Необходимо предпринять усилия для максимизации выгод посредством выбора соответствующих вариантов процессов. В результате этого окончательно формируются варианты процессов, а также обновленное бизнес-обоснование.

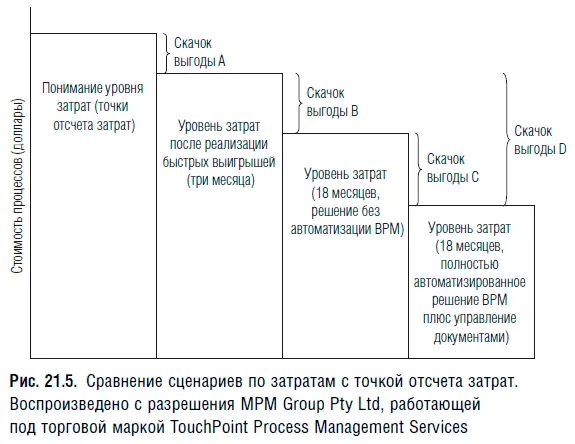

На примере рис. 21.5 в проекте на этапе инноваций требовалось рассмотреть три сценария перестройки процессов:

1. Три месяца (что можно сделать без каких-либо изменений в ИТ – мы считаем это «быстрыми выигрышами»).

2. Восемнадцать месяцев (без автоматизации BPM; допускаются изменения существующих приложений).

3. Восемнадцать месяцев (полная автоматизация BPM, внедрение управления документами и изменения в существующие приложения).

Спонсор проекта заявила, что не уверена, что реализация полностью автоматизированного решения BPM и системы управления документами будет экономически эффективна, поэтому потребовала, чтобы перестройка процессов в проекте базировалась на двух 18-месячных вариантах (с автоматизацией и без автоматизации), чтобы выяснить наличие дополнительных выгод.

Скачок выгоды A показывает сокращение затрат, которого можно достичь в результате реализации быстрых выигрышей, что помогает их обоснованию. Скачок выгод B показывает дополнительные измеряемые выигрыши, которые дает неавтоматизированное 18-месячное решение. Скачок выгод D показывает измеряемое снижение затрат полностью автоматизированного решения.

Спонсора же проекта интересовал скачок выгод C – дополнительные выгоды, которые можно извлечь из полностью автоматизированного решения. Именно анализ этого скачка должен быть включен в бизнес-обоснование, чтобы оправдать потенциальные дополнительные затраты, связанные с решением BPM и управления документами.

( Предостережение:при обосновании полностью автоматизированное решение не должно опираться только на измеряемые выгоды; есть множество нефинансовых выгод при внедрении этого типа решения, например маневренность бизнеса, повышение удовлетворенности персонала и способность взаимодействовать с поставщиками и клиентами.)

Данное сравнение ставит перед комитетом по управлению проектом такой вопрос: отвечают ли рассчитанные выгоды ожиданиям, изложенным в бизнес-плане? Если ответ «нет», проект следует либо прекратить, либо вернуться на этап стартовой площадки, где выбираются различные комплексы процессов для работы в проекте.

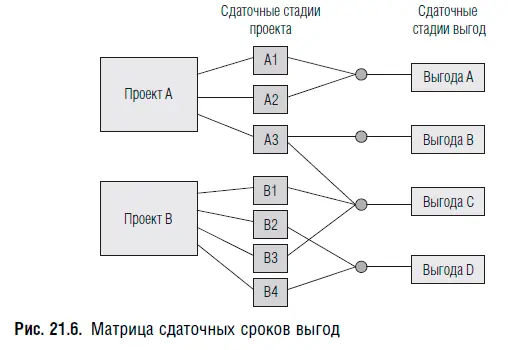

Выполнив приведенный выше анализ, можно составить матрицу сдаточных сроков выгод (рис. 21.6).

Эта матрица показывает взаимосвязи между различными проектами, сдаточными стадиями проектов и конкретными выгодами. Если на протяжении проекта взаимосвязи, непосредственно увязывающие сдаточные стадии с выгодами, не видны, выгода может исчезнуть, а сам проект (или его часть) следует остановить. Все члены группы проекта и представители бизнеса должны понимать эти взаимосвязи, особенно это относится к спонсору проекта, менеджеру проекта и владельцу бизнеса.

Читать дальшеИнтервал:

Закладка: