Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию

- Название:Сбалансированная система показателей. От стратегии к действию

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-9693-0358-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию краткое содержание

Книга предназначена для руководителей и менеджеров организаций, преподавателей и студентов высших учебных заведений, всех, кто интересуется проблемами стратегического менеджмента.

Сбалансированная система показателей. От стратегии к действию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аналогичная схема цепочки «услуги-прибыль» была описана в одной из работ, где особо подчеркиваются причинно-следственные связи между удовлетворенностью работника, клиента, лояльностью клиента, долей рынка и, наконец, финансовыми результатами [23] J. Heskett, T. Jones, G. Loveman, E. Sasser, L. Schlesinger. Putting the Service Profit Chain to Work // Harvard Business Review, 1994, March/April, p. 164–174.

.

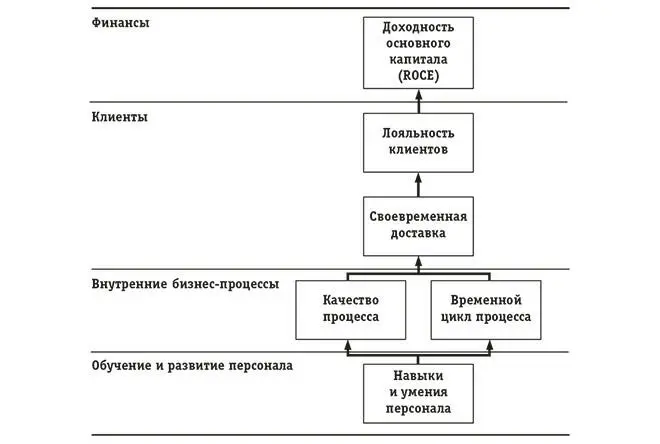

Итак, правильно разработанная ССП должна представлять целостное изложение стратегии компании и четко определять последовательность гипотетических причинно-следственных связей между критериями результатов и движущими факторами их достижения. Каждый показатель, включенный в ССП, должен быть звеном в цепи причинно-следственных связей, которая доводит до сведения всех работников компании смысл ее стратегии.

Факторы достижения результатов

Правильно составленная сбалансированная система должна быть неким комплексом показателей результатов и факторов, способствующих их достижению. Без указания этих факторов невозможно понять, какие были достигнуты итоги. Кроме того, с помощью только показателей невозможно оценить на ранних этапах, насколько успешно осуществляется стратегия компании. И наоборот, такие факторы, как продолжительность временного цикла или процент брака (число дефектов на миллион изделий), без показателей результатов могут способствовать достижению кратковременных операционных улучшений, но не отражают их влияние на состояние клиентской базы и, соответственно, на финансовые результаты. Хорошо разработанная ССП должна включать сбалансированный комплекс результатов (индикаторы уже сделанного) и факторов достижения будущих результатов (показатели того, что будет сделано).

Глава 7 развивает тему с той точки зрения, что ССП – это не просто некая коллекция финансовых и нефинансовых показателей. Она должна трансформировать стратегию компании во взаимосвязанный набор показателей, которые определяют как долгосрочные цели, так и механизмы их достижения.

Следует ли исключить финансовые показатели из ССП?

В самом ли деле финансовая компонента сбалансированной системы показателей так существенна для достижения долгосрочных результатов? Как уже отмечалось, некоторые критики усматривают причину краткосрочной ориентации многих менеджеров в стремлении достичь таких финансовых целей, как доходность основного капитала, прибыль на акцию или даже текущая цена акции. Некоторые критики выступают за полное исключение финансовых показателей как критерия эффективности компании. Их аргумент состоит в следующем: сегодня в условиях высокоразвитых технологий и жесточайшей конкуренции финансовые показатели не могут в полной мере служить направляющей успеха. Они лишь побуждают менеджеров сконцентрировать усилия на повышении уровня обслуживания потребителей, качестве, временном цикле, а также квалификации и мотивации персонала. В соответствии с этой теорией, стоит только компании провести фундаментальные усовершенствования, и финансовые показатели улучшатся сами по себе.

Не всем удается перевести совершенствование качества и работы с клиентами в плоскость конечных финансовых результатов. Рассмотрим пример одной электронной компании, которая с 1987 по 1990 год достигла впечатляющих результатов в повышении качества и в области своевременной доставки. Показатель брака снизился до 10 %, выручка удвоилась, а процент несвоевременной доставки упал с 30 до 4 %. Однако этот прорыв в области качества, производительности и сервиса не принес никаких финансовых выгод. Более того, в течение того же трехлетнего периода компания, которая ранее считалась процветающей, не только не улучшила финансовые показатели, но и принесла разочарование акционерам, обнаружившим, что цены на акции упали на 70 %.

Как могло произойти такое аномальное явление? Огромный положительный эффект от многих проектов по улучшению качества и повышению производительности распространяется на предприятие в целом. Если такие компании, как эта электронная, описанная в нашем примере, совершенствуют качество и своевременность доставки, они экономят на дополнительных издержках повторного контроля качества и переработки бракованной продукции, а также на расходах на специальный персонал, который перепланирует и осуществляет доставку просроченных заказов. В целом, как только компания ликвидирует лишние затраты и брак, перестает перерабатывать дефектную продукцию, заниматься перепланированием и перепроектированием и начинает обеспечивать большую интеграцию между поставщиками, внутренними операциями и клиентами, она становится способной получать те же результаты с наименьшими затратами ресурсов. Однако в краткосрочном и среднесрочном периодах уже запланировано обязательное участие большинства активов компании. Это положение часто обозначают термином «постоянные затраты». Таким образом, снижение внутреннего спроса на ресурсы создает неиспользованные мощности, но существенного сокращения расходов не предполагает.

А как насчет совершенствования сервиса, например выполнения заказов при полном отсутствии брака и точно в срок? Если объем продаж невелик или уменьшается, то компания не сможет вознаградить своих лучших менеджеров, расширяя совместный бизнес. Электронная компания, упоминаемая выше, была поставщиком номер один для многих своих клиентов, которые зачастую стремятся иметь одного или двух запасных поставщиков, чтобы не ставить себя в зависимое положение от единственного партнера. Если клиенты не могут или не хотят расширять свой бизнес с тем или иным поставщиком, а он, в свою очередь, не намерен сокращать число работников (что на самом деле не лишено смысла, поскольку они были источником улучшения качества, повышения производительности и совершенствования обслуживания клиентов), то операционные усовершенствования не так легко перевести в плоскость увеличения доходности. Улучшенные финансовые показатели – это не автоматический результат программ операционных преобразований, нацеленных на повышение качества и уменьшение временного цикла.

Регулярные финансовые отчеты и финансовые показатели должны по-прежнему играть значительную роль, напоминая руководству компании, что улучшенные качество, сроки выполнения заказов, производительность и развитие новых продуктов являются средством достижения поставленной цели, но не самой целью. Такие усовершенствования приносят компании выгоду только тогда, когда переносятся в плоскость увеличения объемов продаж, сокращения операционных расходов или более эффективного использования активов. Не все долгосрочные стратегии являются прибыльными. В 1980-х годах корпорации IBM, Digital Equipment Corporation и General Motors не испытывали недостатка в долгосрочных стратегиях. Эти компании много инвестировали в продвинутые производственные технологии, качество, а также научные исследования и развитие. Однако их модель бизнеса и видение путей достижения успеха отличались от современных требований рынка. Эти компании своевременно не распознали, что неадекватность оценки инвестиционной стратегии с помощью финансовых показателей есть мощный сигнал к необходимости пересмотра основных стратегических положений. Неудачная попытка конвертировать улучшенную операционную деятельность в улучшенные финансовые результаты должна заставить топ-менеджмент перестроить стратегию компании или план ее реализации.

Читать дальшеИнтервал:

Закладка: