Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию

- Название:Сбалансированная система показателей. От стратегии к действию

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- Город:Москва

- ISBN:978-5-9693-0358-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дейвид Нортон - Сбалансированная система показателей. От стратегии к действию краткое содержание

Книга предназначена для руководителей и менеджеров организаций, преподавателей и студентов высших учебных заведений, всех, кто интересуется проблемами стратегического менеджмента.

Сбалансированная система показателей. От стратегии к действию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обеспокоенность преувеличенным значением, придаваемым финансовым показателям, овладела даже ведущей в США ассоциацией аудиторов. Специальный комитет по финансовым отчетам Американского института дипломированных бухгалтеров (American Institute of Certified Public Accountants, AICPA) особо подчеркивает: «Бесспорно, информация о прошлом является важным показателем будущих результатов, поэтому сегодня отчеты концентрируются на прошлом, однако практики нуждаются в прогнозах на будущее». Комитет признал важность отчетов о создании компанией будущей стоимости и рекомендовал установить взаимосвязь между отчетом о деятельности компании и стратегическим видением: «Многие инвесторы хотят видеть компанию глазами менеджмента, с тем чтобы понять перспективы компании и спрогнозировать ее дальнейшее развитие». Более того, нефинансовые показатели должны играть ключевую роль. «Менеджеры обязаны демонстрировать финансовые и нефинансовые показатели, которыми они пользуются в бизнесе и которые оценивают его результат» [31] The AICPA Special Committee on Financial Reporting. Improving Business Reporting – A Customer Focus: Meeting the Information Needs of Investors and Creditors. New York: American Institute of Certified Public Accountants, 1994, p. 10.

.

В заключение комитет рекомендовал компаниям более «сбалансированный» и ориентированный на будущее подход:

Для того чтобы полностью удовлетворять требованиям инвесторов, бизнес-отчет должен:

• содержать больше информации о планах, возможностях, рисках, неопределенности;

• делать больший акцент на факторы, которые создают прибыль в течение длительного периода, в том числе на нефинансовые показатели ключевых бизнес-процессов;

• увязывать внутреннюю и внешнюю информацию, предоставляемую высшему менеджменту для управления бизнесом [32] The AICPA Special Committee on Financial Reporting. Improving Business Reporting – A Customer Focus: Meeting the Information Needs of Investors and Creditors. New York: American Institute of Certified Public Accountants, 1994, p. 30.

.

Мы обсудим возможности использования ССП для создания внешних отчетов в главе 9.

Часть первая. Оценивая стратегию бизнеса

Перед компаниями, которые поставили сбалансированную систему показателей эффективности в центр своего стратегического управления, стоят две задачи: первая – создать саму систему и вторая – использовать ее. По этой аналогии мы и построили нашу книгу. Часть первая (главы 3–8) описывает структуру системы критериев. Часть вторая (главы 9-12) иллюстрирует, как компании используют ее в качестве интегрированной системы стратегического управления.

Естественно, обе задачи взаимосвязаны. По мере использования ССП для управления ключевыми процессами становится ясно, какие показатели системы не информативны, какие нуждаются в доработке, а также какие новые критерии оценки стратегического успеха следует в нее включить.

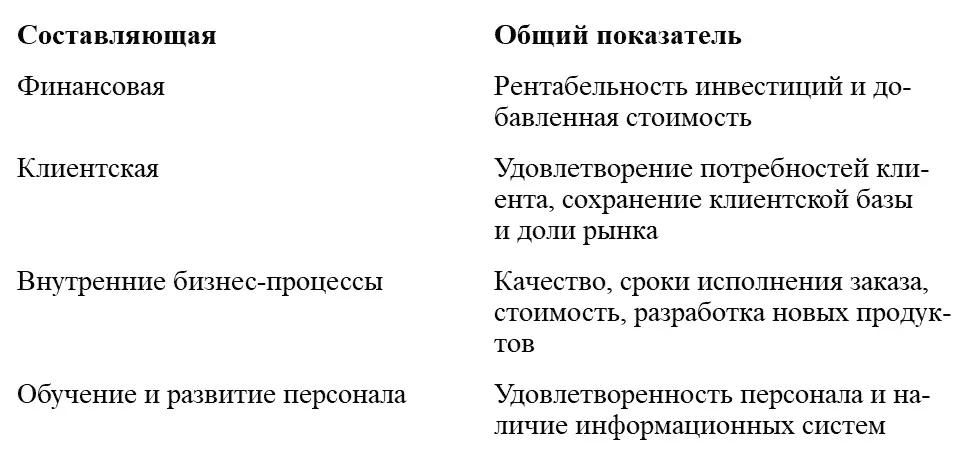

В главах 3–6 рассматриваются основы определения задач и показателей для четырех составляющих ССП: финансовой, клиентской, внутренних бизнес-процессов, а также обучения и развития персонала. В каждой главе мы представляем общие показатели, характерные для большинства компаний:

Однако авторы особо подчеркивают важность специфических показателей, которые формулируются исходя из корпоративной стратегии, что будет проиллюстрировано примерами.

Глава 7 рассматривает взаимосвязь между целями и показателями четырех составляющих, с одной стороны, и масштабными стратегическими направлениями деятельности – с другой. Взаимозависимость показателей всех четырех составляющих свидетельствует, что ССП не есть специальный набор нескольких десятков параметров, которыми менеджеры манипулируют для достижения каких-либо целей. Наоборот, хорошая система должна иллюстрировать немногие основные стратегические направления, такие как развитие бизнеса, сокращение рисков или увеличение производительности. В главе 7 стратегические показатели, разработанные в главах 3–6, скомпонованы как пример хорошей сбалансированной системы.

В главах 3–7 описана ССП для одной стратегической бизнес-единицы. Глава 8 представляет расширенную концепцию создания системы оценочных критериев для корпорации или ее отдельных бизнес-подразделений. Мы попытались применить понятие «стратегия корпоративного уровня» к определению тех направлений, которые сделают целое (корпорацию) более значимым, чем простая сумма его частей (операционных подразделений). Кроме того, мы сформулировали те положения стратегии корпоративной ССП, которые применимы к децентрализованным операционным единицам и функциональным подразделениям. В данной главе также рассматриваются ССП для правительственных и некоммерческих организаций.

Компании, где действует сбалансированная система показателей

Инновационный опыт использования ССП иллюстрируется в данной книге примерами деятельности многих предприятий. Однако ее всеобъемлющее применение рассматривается на примере пяти компаний, деятельность которых была под нашим пристальным вниманием в течение последних трех лет: Rockwater, Metro Bank, Pioneer Petroleum, National Insurance и Kenyon Stores.

Rockwater – это компания, занимающаяся подводным строительством, с капиталом 700 млн дол., в число клиентов которой входят крупные нефтяные, газовые и работающие на шельфе строительные компании. Rockwater, штаб-квартира которой находится в Абердине, Шотландия, – операционное подразделение корпорации Brown & Root Energy Services, являющейся, в свою очередь, частью Halliburton Corporation (транснациональная строительная компания), стоимостью 4 млрд дол., со штаб-квартирой в Далласе, штат Техас. Rockwater была образована в 1989 году путем слияния двух ранее независимых компаний, принадлежавших Великобритании и Дании. Первый президент Rockwater Норман Чамберз начал применять ССП в 1992 году с целью объединения корпоративной культуры и философии этих предприятий. Его задачей было сделать новую компанию конкурентоспособной не за счет понижения цены, а на основе качества, безопасности труда и создания добавленной стоимости. В 1994 году Норман Чамберз, получив назначение на пост президента Brown & Root Energy Services, по-прежнему продолжает применять ССП как систему стратегического управления, но уже на корпоративном уровне и в каждой компании отдельно.

Metro Bank – это отделение одной из крупнейших банковских корпораций, возникшей в результате слияния двух больших конкурентоспособных банков. Оно насчитывает 8000 служащих, доля срочных вкладов составляет 30 % всего рыночного объема, а годовой доход – 1 млрд дол. Председатель Metro Bank начал использовать ССП с 1993 года, для того чтобы распространить на влившийся банк, обслуживающий мелкую клиентуру, новую стратегию, акцент которой переместился с оказания услуг, ориентированных на проведение сделок, на предложение полного спектра финансовых продуктов и услуг целевому сегменту потребительского рынка.

Читать дальшеИнтервал:

Закладка: