Ричард Ямароне - Основные экономические индикаторы. Учебное пособие

- Название:Основные экономические индикаторы. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2010

- Город:Москва

- ISBN:978-5-9791-0193-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ричард Ямароне - Основные экономические индикаторы. Учебное пособие краткое содержание

Книга будет интересна не только трейдерам, но и другим представителям индустрии управления капиталовложениями – инвестиционным консультантам, менеджерам пенсионных и паевых фондов, специалистам отделов по управлению капиталовложениями страховых компаний и банков, осуществляющих валютные операции и принимающих на хранение ценности, инвесторам и валютным спекулянтам, а также студентам и преподавателям финансовых вузов.

Основные экономические индикаторы. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Доход собственника (Proprietors’ income)включает в себя доходы некорпоративных компаний (компаний, находящихся в единоличном владении, и товариществ). Долларовый итог этого вида дохода подсчитывается с использованием налоговых деклараций Налогового управления, отражающих налог на предприятие, оценок оборотных фондов и корректировок на износ основных производственных фондов. Эта категория составляет порядка 9 % общего дохода.

Рентный доход(Rental income) состоит из арендных платежей, получаемых от жилых и нежилых помещений людьми, изначально не задействованными в компаниях, занимающихся недвижимостью, и авторских гонораров, получаемых за авторское право и от патентов.

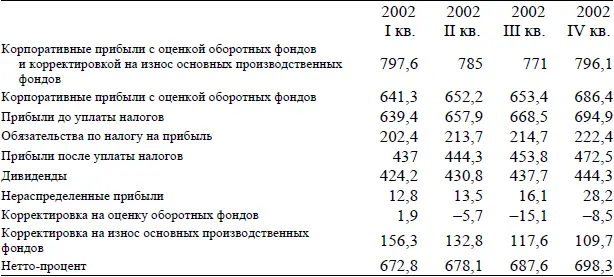

Отчет по ВВП ссылается на несколько видов корпоративных прибылей. Прибыли до вычета налогов(Pretax profits), также известные как нереализованные прибыли, – это прибыли, получаемые компаниями до выплаты налогов и распределения дивидендов держателям акций. Применение к этому корректировки стоимости оборотных фондов и корректировки на износ основных производственных фондов приводит к появлению в бизнес-сообществе прибылей от текущего производства(profits from current production), так называемых прибылей от производственной деятельности(operating profits). Число, отражающее корпоративные прибыли, используется при подсчете национального дохода. Путем вычета обязательств компаний по выплате налогов из нереализованной прибыли мы получаем прибыль за вычетом налога(after-tax profits). Табл. 1.7, взятая из последнего отчета по ВВП за IV квартал 2002 г., показывает, как связаны между собой различные измерения корпоративных прибылей.

Таблица 1.7. Корпоративные прибыли ($ млрд)

Источник: Министерство торговли США, Бюро по экономическому анализу.

Сведения по корпоративным прибылям получают из табличных данных Налогового управления США, а также из ежеквартального обзора корпоративных прибылей и доступных общественности корпоративных финансовых отчетов Бюро учета. Корпоративные прибыли составляют примерно 10 % общенационального дохода.

Не каждый отчет по ВВП отображает корпоративные прибыли так же детально, как табл. 1.7. Поскольку отчеты о доходах компании разбросаны по кварталу, а обработка налоговых деклараций корпораций Налоговым управлением США является достаточно длительным процессом, точные данные можно получить только месяцы спустя после конца квартала. Самое полное представление о корпоративных прибылях, как правило, может быть подготовлено только к годовому окончательному отчету по ВВП.

ВНП, ВВП и национальный доход

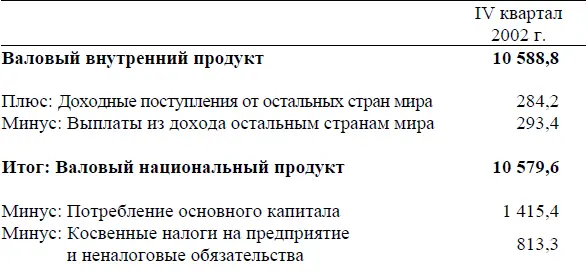

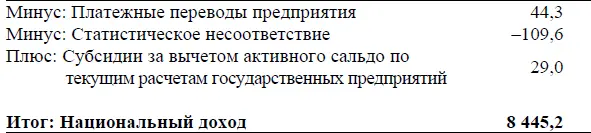

Как отмечалось выше, национальный доход является суммой всех доходов, генерируемых факторами, связанными с производством. Данный итог не равен расходно-детерминированному ВВП. Для достижения равенства следует сделать несколько поправок. Данные поправки показаны на табл. 1.8, которая воспроизводит табл. 8 из отчета по ВВП за IV квартал 2002 г.

Таблица 1.8. Отношения ВВП, ВНП и национального дохода ($ млрд)

Источник: Министерство торговли США, Бюро по экономическому анализу.

Самая большая поправка касается потребления основного капитала. Это в основном амортизационные отчисления, производимые частными и государственными владельцами основного капитала, размещенного в США, для отчета по активам, используемым в процессе производства.

Размер отчислений устанавливается Бюро по экономическому анализу согласно налоговым декларациям предприятий для Налогового управления США и по результатам изучения цен перепродажи бывшего в употреблении оборудования и сооружений.

Следующая категория поправок касается косвенных налогов на предприятие (таких как налоги на продажу, акциз, налоги на собственность и таможенные пошлины) и неналоговых обязательств, включающих штрафы. Бюро по экономическому анализу подсчитывает большую их часть при помощи так называемой экспертной оценки тренда, основанной на переписях, проводимых Бюро учета каждые пять лет, годовых и квартальных отчетах. И снова, поскольку сведения не всегда имеются в наличии на ежеквартальной основе, Бюро по экономическому анализу переносит квартальные сведения из годовых отчетов. Этот процесс экстраполяции и интерполяции Бюро по экономическому анализу и называет экспертной оценкой.

Третья категория состоит из трансфертных платежей – распределений, которые частные (т. е. негосударственные) организации делают частным лицам без передачи товаров или оказания услуг. Примерами тому могут быть благотворительные взносы и выплаты по обязательствам, производимым как компенсация личного ущерба. Бюро по экономическому анализу получает эти сведения у Налогового управления США из возврата налогов на предприятия, отчетов правительственных агентств и других торговых источников.

Все эти числа – по амортизации, налогам и переводам – добавляются к национальному доходу. А четвертая категория корректировок – субсидии за вычетом активного сальдо по текущим расчетам государственных предприятий – вычитается. Субсидии, о которых идет речь, являются распределениями, которые правительственные агентства направляют частным организациям, а также другим правительственным уровням, таким как Почтампт США.

После того как сделаны все эти корректировки, валовой внутренний доход должен равняться ВВП. Однако различие, называемое статистическим несоответствием(statistical discrepancy), по-прежнему остается – ВВП за IV квартал 2002 г., например, был равен $10 579,6 млрд, а валовой внутренний доход – $10 689,2 млрд по расчету, основанному на данных по доходу; различие составило $109,6 млрд. Это несоответствие отражает различия в источниках сведений, использованных при двух расчетах. Те, которые используются при выведении национального дохода, более косвенны, а потому менее надежны. Более того, как уже упоминалось, противозаконные расходы не регистрируются в отчетах и не устанавливаются.

Предшествующая часть этого раздела была направлена на то, чтобы показать все множество данных, включаемых в отчет по ВВП, обозначить, как они связаны друг с другом и как выводятся. Ну а теперь главное: как экономисты и трейдеры пользуются цифрами из отчета для определения общей картины, такой, например, как будущий курс экономического цикла, и для решения более мелких вопросов, например, когда и куда вложить деньги.

Читать дальшеИнтервал:

Закладка: