Ричард Ямароне - Основные экономические индикаторы. Учебное пособие

- Название:Основные экономические индикаторы. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2010

- Город:Москва

- ISBN:978-5-9791-0193-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ричард Ямароне - Основные экономические индикаторы. Учебное пособие краткое содержание

Книга будет интересна не только трейдерам, но и другим представителям индустрии управления капиталовложениями – инвестиционным консультантам, менеджерам пенсионных и паевых фондов, специалистам отделов по управлению капиталовложениями страховых компаний и банков, осуществляющих валютные операции и принимающих на хранение ценности, инвесторам и валютным спекулянтам, а также студентам и преподавателям финансовых вузов.

Основные экономические индикаторы. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(Номинальная стоимость) / (Реальная стоимость) х 100 = Дефлятор цен.

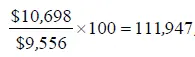

Например, используя сведения I кварта^ 2003 г. из отчета по ВВП, дефлятор ВВП за этот период составил:

, или приблизительно 111,95.

, или приблизительно 111,95.

Уровень инфляции в годовом исчислении за данный период может быть выведен при помощи следующей формулы:

[(Дефлятор текущего периода / Дефлятор предыдущего периода) 4– 1] х 100 = Инфляция в годовом исчислении.

Для расчета уровня инфляции в годовом исчислении за I квартал 2003 г., например, подсчитанный выше дефлятор ВВП за I квартал 2003 г. и дефлятор за IV квартал 2002 г., равный 111,25, будут вставлены в формулу и дадут следующий результат:

[(111,95 / 111,25) 4– 1] х100 = [(1,00629) 4– 1] х100 = (1,025398 -1) х100 = 2,539 %, или примерно 2,54 %.

Похожая формула используется для расчета квартального темпа роста ВВП в годовом исчислении как для ВВП в целом, так и для его компонентов и субкомпонентов:

[(Текущий квартал / Предыдущий квартал) 4– 1] х 100 = Квартальный темп роста в годовом исчислении.

Например, для расчета темпа роста за IV квартал 2002 г., значения ВВП будут вставлены в формулу, и получим следующий результат:

[(ВВП за III квартал 2002 г. / (ВВП за IV квартал 2002 г.) 4– 1] х х100 = ((9518,2 / 9485,6) 4– 1) х 100 = ((1,013831165 – 1) х 100 = 0,013831165 х 100 = 1,383 %, или приблизительно 1,4 %.

Национальный доход

Как отмечалось ранее, у экономической деятельности есть две стороны – расходная и доходная, которые соответствуют двум различным способам расчета ВВП. До настоящего момента обсуждались только расходы. Расчет доходной стороны ВВП менее привлекателен по сравнению с расходным подходом, поскольку не позволяет идентифицировать вид промышленности или производимой продукции. Трейдеры склонны уделять меньше внимания факторам, связанным с национальным доходом, но они не менее важны. Инвесторы и, в особенности, трейдеры, работающие на рынке акций, любят наблюдать за тем,

как функционировал в течение квартала их любимая отрасль, в которой они размещают инвестиции. Например, те трейдеры, большая часть инвестиций которых размещена в акациях компаний – производителей программного обеспечения, хотят знать, как поживали эти компании в течение данного конкретного квартала. Детерминированный доходом метод расчета ВВП не обеспечивает им такой перспективы.

Сумма доходов, получаемых в ходе производства, называется национальным доходом (national income). Его компоненты делятся на следующие пять категорий:

1. Выплаты наемным работникам (заработная плата и оклад, плюс прибавки).

2. Нетто-процент.

3. Доход собственника.

4. Рентный доход лиц.

5. Корпоративные прибыли.

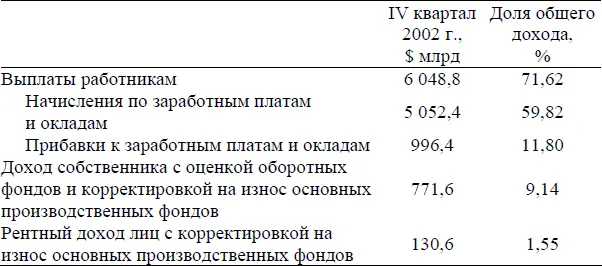

Как показано в табл. 1.6 из отчета по ВВП за IV квартал 2002 г., Бюро по экономическому анализу устанавливает эти компоненты вместе с процентной долей, которую каждый из них вносит в общенациональный доход. В противоположность основанным на расходах ВВП и его компонентам, сведения о доходах сообщаются только в номинальном выражении, т. е. оцениваются только в текущих ценах. Они также подвергаются переоценкам.

Таблица 1.6. Национальный доход

Источник: Министерство торговли США, Бюро по экономическому анализу.

Выплаты наемным работникам

Выплаты наемным работникам составляют примерно 70 % национального дохода. Они делятся на две части. Самая большая состоит из заработных плат и окладов, включая комиссионные вознаграждения, чаевые, премии и взносы работников в компенсационные фонды с отсрочкой выплат, такие как пенсионный план 401(k). В большинстве случаев Бюро по экономическому анализу устанавливает данный компонент, умножая занятость, согласно ежемесячному отчету по занятости Бюро трудовой статистики (описанному в главе 3), на заработок и число отработанных часов. Второй компонент выплат, составляющий приблизительно 16 % от общей суммы, состоит из «прибавок», таких как вклад работодателя в социальное страхование и страхование от безработицы.

Нетто-процент(Net intrest) – это процент, который платят компании, иностранные корпорации, действующие на территории США, компании, занимающиеся страхованием жизни, и некоторые другие связанные с процентными выплатами организации как часть эксплуатационных расходов, за вычетом процента, который они получают от своих депозитов. Выплаты процентов по ипотеке и за улучшение жилья, а также имущественные займы считаются эксплуатационными расходами, поскольку счета национального дохода и продукта рассматривают домовладение как вид бизнеса. Бюро по экономическому анализу получает большую часть сведений для расчета нетто-процента из налоговых деклараций Налогового управления США, Управления Федерального резерва, ежегодных отчетов контролирующих органов и Департамента сельского хозяйства.

Другие категории дохода

Последние три категории – доход собственника, рентный доход и корпоративные прибыли – обычно рассматриваются с применением корректировки стоимости оборотных фондов и корректировки на износ основных производственных фондов. Корректировки стоимости оборотных фондов нивелируют несоответствие сведений, связанное с тем, что некоторые компании оценивают свои оборотные фонды по первоначальной стоимости приобретения, а не по стоимости, которую они заплатили бы сейчас в случае необходимости замены, согласно методу, используемому Бюро по экономическому анализу. Корректировки на износ основных производственных фондов сталкиваются с проблемой того, что компании ведут бухгалтерский учет иначе, чем бухгалтеры, подсчитывающие национальный доход (например, Бюро по экономическому анализу), в части амортизации (называемой экономистами износом основных производственных фондов), т. е.уменьшения в стоимости дохода, прибылей, оборотных фондов и товаров на протяжении измеряемого периода. Поскольку у компаний в распоряжении есть несколько методов учета оборотных фондов, включая корректировку на износ основных производственных фондов Бюро по экономическому анализу, то Бюро по экономическому анализу выбрало корректировку на износ основных производственных фондов как наиболее последовательную и универсальную систему корректировки оборотных и основных средств. Корректировка стоимости оборотных фондов и корректировка на износ основных производственных фондов являются теми двумя причинами, по которым доходные и расходные подсчеты ВВП не идентичны.

Читать дальшеИнтервал:

Закладка: