Ричард Ямароне - Основные экономические индикаторы. Учебное пособие

- Название:Основные экономические индикаторы. Учебное пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2010

- Город:Москва

- ISBN:978-5-9791-0193-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ричард Ямароне - Основные экономические индикаторы. Учебное пособие краткое содержание

Книга будет интересна не только трейдерам, но и другим представителям индустрии управления капиталовложениями – инвестиционным консультантам, менеджерам пенсионных и паевых фондов, специалистам отделов по управлению капиталовложениями страховых компаний и банков, осуществляющих валютные операции и принимающих на хранение ценности, инвесторам и валютным спекулянтам, а также студентам и преподавателям финансовых вузов.

Основные экономические индикаторы. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Окончательный итог продаж

В приложении к табл. 1.1 отчета по ВВП есть три показателя, на которые мало обращают внимание средства массовой информации, специализирующиеся на финансах, но которые пристально изучаются торговым сообществом в связи с глубинным пониманием основных моделей расходования, заключенных в данных по ВВП, которое они дают. Этими тремя индикаторами являются окончательный итог продаж внутреннего продукта, валовые внутренние покупки и окончательный итог продаж внутренним потребителям.

Окончательный итог продаж внутреннего продукта(Final sales of domestic product) – это показатель долларового эквивалента товаров, произведенных в США за определенный период, которые проданы, а не добавлены в оборотные фонды. Чтобы вычислить данное значение, Бюро по экономическому анализу сначала подсчитывает «изменение в частных оборотных фондах», сравнивая текущий уровень оборотных фондов с уровнем за предыдущий период. Результат показывает, сколько товаров было добавлено на склады предприятий, а следовательно, какая часть произведенного на настоящий момент товара остается непроданной. Тогда изменение в частных оборотных фондах вычитают из ВВП и получают окончательный итог продаж. Это – важный показатель, поскольку он рисует более точную картину текущего темпа расходов в экономике, чем ВВП. Экономисты говорят о текущем темпе, поскольку квартальные цифры исключают оборотные фонды, которые были произведены в предыдущих кварталах. Неоднократно экономисты будут сравнивать темп роста ВВП с окончательным итогом продаж, чтобы определить, обусловлен ли экономический рост новым производством или потреблением товаров, которые были произведены ранее и хранились как оборотные фонды.

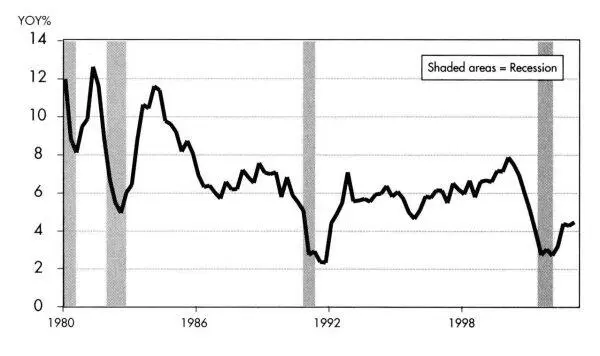

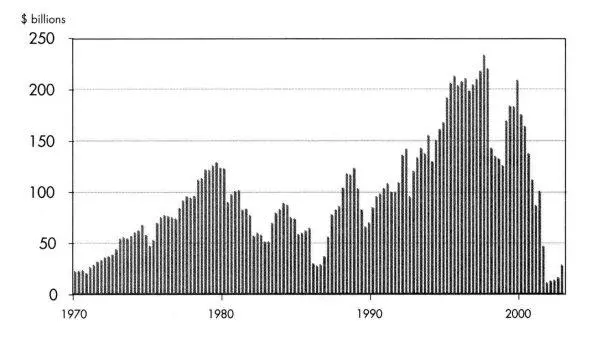

Рис. 1.5. Окончательный итог продаж внутренним потребителям.

Годовое процентное изменение (затененные участки – спады)

Валовые внутренние покупки (Gross domestic purchases)учитывают все товары, которые купили жители США, вне зависимости от того, где были произведены эти товары. Эта цифра получается путем вычитания нетто-экспорта из ВВП. Между ВВП и валовыми внутренними покупками есть различие. ВВП – это показатель произведенных внутри страны товаров и услуг, в то время как валовые внутренние покупки – это показатель всех приобретенных внутри страны товаров.

Существенный квартальный рост валовых внутренних покупок обычно подразумевает твердый спрос потребителей США, поскольку подсчитываются только покупки товаров, произведенные внутри страны

Окончательный_итог_продаж_внутренним потребителям(Final sales to domestic purchasers) – это уровень валовых внутренних покупок за вычетом изменений в частных оборотных фондах. Он отражает желание американцев (как домашних хозяйств, так и предприятий) тратить вне зависимости от того, где были произведены товары или услуги. Некоторые экономисты считают его хорошим индикатором общеэкономического благополучия. Резкое падение окончательного итога продаж внутренним потребителям предполагает, что потребители истощены.

Экономисты отслеживают годовые процентные изменения окончательного итога продаж внутренним потребителям, поскольку у этого показателя отличная предыстория предсказания периодов более вялого экономического роста. Как показывает график на рис. 1.5, каждый из четырех спадов с 1980 г. предварялся примерно трехквартальным снижением годового темпа роста окончательного итога продаж внутренним потребителям.

Корпоративные прибыли

Участники рынка обычно не уделяют так много внимания доходной стороне ВВП, как расходной. Но это отнюдь не означает, что тенденции в заработных платах и окладах не важны экономистам или аналитикам, занимающимся розницей. В конце концов, что может лучше рассказать о будущих темпах расходов, если не объем полученного потенциальными потребителями дохода? Просто тенденции расходов принимаются за основу как более точные, поскольку они не подвергаются поправкам на оборотные фонды и капиталовложения в основные фонды, как данные, детерминированные доходами. Тем не менее некоторые компоненты с доходной стороны могут обеспечить нас ценными сведениями об экономических тенденциях. Одними из наиболее важных из них являются показатели корпоративных прибылей.

Как и в случае с большинством других обсуждаемых здесь показателей, рост корпоративных прибылей указывает на здоровый деловой климат в стране. Подъем экономического цикла на самом деле начинается с роста корпоративных прибылей. Когда предприятия успешны, их доходы превышают расходы, они получают прибыль. Это позволяет им инвестировать средства в новое основное оборудование или работников.

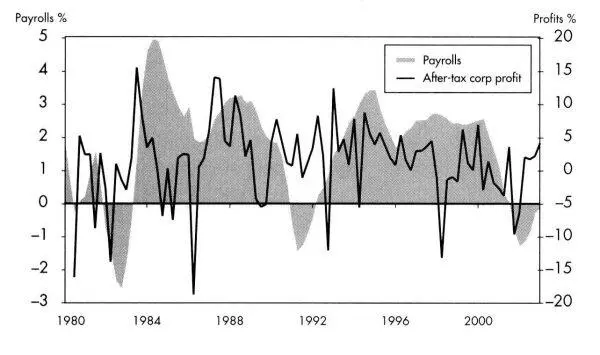

Рис. 1.6. Корпоративные прибыли после уплаты налогов и рост фонда заработной платы

Размер дохода до уплаты налогов является даже более значимым по сравнению с прибылями после уплаты налогов. Из этого показателя экономисты и аналитики могут судить, сколько денег компаниям в действительности приходится тратить на новое оборудование и дополнительный персонал. Как показывают графики на рис. 1.6, предприятия обычно увольняют работников, когда рост корпоративных прибылей сокращается (ниже нулевой отметки в графиках). Это же правило остается справедливым для делового инвестирования. Корпоративные прибыли после уплаты налогов снижаются примерно в течение трех кварталов до периода снижения темпов экономического роста или спадов.

Однако самым лучшим средством измерения фондов, которые есть у компаний в наличии для расходов и найма, является уровень нераспределенных прибылей. Это прибыль компании после внесения налоговых платежей и распределения дивидендов. Одной интересной особенностью графика на рис. 1.7, который показывает сумму нераспределенных прибылей в последней трети XX в., является ничтожный уровень нераспределенных прибылей в начале 1970-х, 1987 и 2002 гг. Все три периода были связаны с прыгающими ценами на ценные бумаги, высоким уровнем безработицы и вялыми деловыми инвестициями.

Рис. 1.7. Нераспределенные прибыли

Экономические сигналы, связанные с корпоративными прибылями, могут быть и не такими красноречивыми. Как уже отмечалось, в последние годы экономика США была практически невосприимчива к целому комплексу негативных воздействий, которые, случись они в предыдущие периоды, неизменно привели бы к спаду, а в некоторых случаях, возможно, и к депрессии. В начале 2001 г. пузырь фондового рынка конца 1990-х взорвался, уничтожив миллиарды долларов личных сбережений. Получившие широкую огласку бухгалтерские скандалы и вопиющие корпоративные нарушения сильно поколебали уверенность инвесторов, приведя к застою на финансовых рынках. В первый раз более чем за 50 лет, Соединенные Штаты подверглись нападению на собственной территории, что действительно парализовало экономику. Сотни тысяч предприятий закрылись на недели, границы были закрыты. Широко распространился страх нашествия сибирской язвы. И в довершение ко всему (как будто ранее упомянутого было недостаточно), вооруженные силы США ввязались в военные конфликты в Афганистане и Ираке. Однако, несмотря на все эти глубоко отрицательные воздействия за относительно короткий период, экономике удалось избежать глубокого и затяжного спада. Возможно, признаком предельной устойчивости экономики стало то, что потребительские расходы никогда не падали.

Читать дальшеИнтервал:

Закладка: