Джон Мэрфи - Технический анализ фьючерсных рынков: Теория и практика

- Название:Технический анализ фьючерсных рынков: Теория и практика

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1537-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Мэрфи - Технический анализ фьючерсных рынков: Теория и практика краткое содержание

В настоящем издании подробно и в доступной форме рассматриваются теоретические основы технического анализа и методы его практического применения. Автор, ведущий специалист по техническому анализу с мировым именем, убедительно доказывает необходимость использования технических методов для прогнозирования движения цен и успешных финансовых операций.

Книга ориентирована на трейдеров, аналитиков, а также частных и профессиональных инвесторов.

Технический анализ фьючерсных рынков: Теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

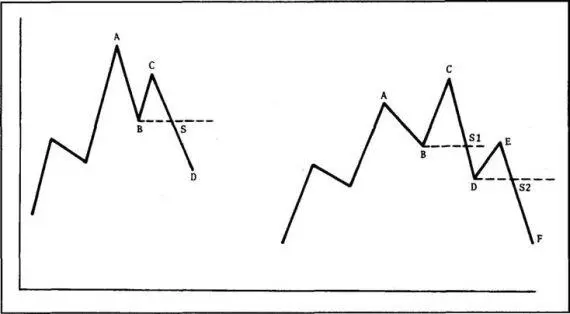

6. Тенденция действует до тех пор, пока не подаст явных сигналов о том, что она изменилась . Это положение, о котором мы уже говорили в главе 1, по сути дела, лежит в основе всех аналитических методов следования за тенденцией. Оно означает, что тенденция, начавшая движение, будет стремиться его продолжать. Конечно же, определить сигналы перелома тенденции не так уж просто. Но анализ уровней поддержки и сопротивления, ценовых моделей, линий тренда, скользящих средних значений – все это, в числе прочих технических инструментов, поможет вам понять, что в динамике существующей тенденции наметился перелом. А с помощью осцилляторов сигналы о том, что тенденция теряет силу, можно получить еще раньше. Вероятность того, что существующая тенденция продолжится, обычно выше, чем вероятность того, что она изменится. Следуя этому простому принципу, вы чаще окажетесь правы, чем неправы (рис. 2.3а и 2.3б).

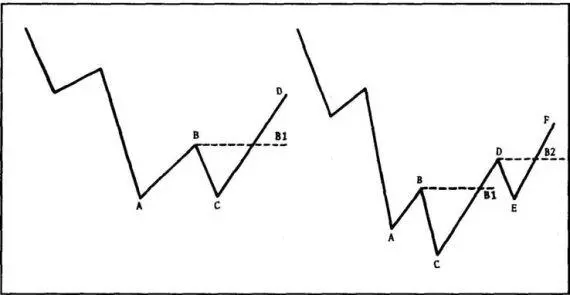

Для тех, кто пользуется теорией Доу, как, впрочем, и любым другим методом следования за тенденцией, самая сложная задача заключается в том, чтобы отличить обычную промежуточную поправку к существующей тенденции от первого отрезка новой тенденции в противоположном направлении. Среди аналитиков существуют некоторые разногласия относительно того, что именно считается сигналом окончательного перелома тенденции. На рис. 2.3а и 2.3б изображены два различных рыночных сценария. На рис. 2.3а видно, что всплеск в точке С не может достичь уровня предыдущего пика в точке А, а потом опускается ниже уровня точки В. В этом случае у нас есть два последовательно понижающихся пика и два последовательно понижающихся спада, а прорыв уровня предыдущего спада В (точка S) представляет собой четкий сигнал к продаже. Эта модель перелома часто называется «неудавшийся размах» (failureswing).

Рис. 2.3

а)Модель «неудавшийся размах». Пик С оказался ниже, чем А, а в результате последующего падения произошел прорыв уровня спада В. В данной ситуации в точке S регистрируется сигнал к продаже

б)Модель «удавшийся размах». Обратите внимание, пик С выше предыдущего пика А, но спад D ниже, чем спад В. Некоторые последователи теории Доу начали бы продавать в точке S1, а другие предпочли бы не спешить и дождаться пика Е, который будет ниже предыдущего, и только тогда бы признали, что тенденция изменилась и надо продавать (точка S2)

На рис. 2.3б показано, что всплеск в точке С все-таки превышает предыдущий пик А, но потом опускается ниже точки спада В. Хотя в точке S1 происходит явный прорыв уровня поддержки, не все приверженцы теории Доу воспримут это как заслуживающий доверия сигнал к продаже. Дело в том, что на данный момент существуют только последовательно понижающиеся спады, но нет понижающихся пиков. Именно когда появится новый пик Е, который будет ниже предыдущего пика С, и будет прорван уровень спада D, они примут сигнал к продаже в точке S2, потому что наглядно увидят два последовательно понижающихся максимума и два последовательно понижающихся минимума. Модель перелома тенденции, изображенная на рис. 2.3б, носит название «удавшийся размах» (nonfailureswing). Она значительно сильнее модели «неудавшийся размах» (см. рис. 2.3а). На рисунках 2.4а и 2.4б отражены аналогичные сценарии для основания рынка.

Рис. 2.4

а)Модель «неудавшийся размах» в основании рынка. Прорыв уровня предыдущего пика (В) в точке В1 служит сигналом к покупке

б)Модель «удавшийся размах» в основании рынка. Сигналы к покупке возникают в точке В1 или в точке В2

Использование цен закрытия и наличие линий

Доу полагался исключительно на цены закрытия. Таким образом, прорыв индексом уровня предыдущего пика или спада фиксировался только по ценам закрытия, а пересечения в течение торгового дня в расчет не принимались.

« Линиями » Доу называл горизонтальные торговые зоны или участки, которые образуются на графиках. Эти участки носят характер корректирующей фазы или фазы консолидации. «Линии» также могут встречаться на вершине и в основании рынка. Согласно более современной терминологии, такие горизонтальные модели называются «прямоугольники».

Критика теории Доу

Несмотря на то что за долгие годы своего существования теория Доу доказала свою эффективность в определении основных рыночных тенденций роста и падения, она тем не менее не избежала критики и нареканий. Наиболее часто ее упрекают за то, что ее сигналы приходят слишком поздно. Обычно, согласно теории Доу, сигнал к покупке возникает во второй фазе восходящей тенденции при прорыве уровня предыдущего промежуточного пика, когда в среднем от 20 до 25 % тенденции уже позади. Между прочим, именно на этом этапе большинство технических систем, следующих за тенденцией, начинают определять существующую тенденцию и включаются в игру в ее русле.

Но тут не лишним было бы напомнить, что теория Доу в принципе не была задумана как метод предвосхищения тенденций. Ее целью было сообщить о возникновении основной тенденции рынка – бычьей или медвежьей. Можно сказать, опираясь на статистику, что с этой задачей теория Доу справляется совсем не плохо. В ранее процитированной статье из Barron's приводятся следующие цифры: в период с 1920 по 1975 год на основе сигналов по теории Доу удалось зафиксировать 68 % тенденций в динамике транспортного и промышленного индексов и 67 % тенденций в динамике композитного индекса S&P500.

Как и в случае с большинством систем, следующих за тенденцией, теория Доу рассчитана на то, чтобы захватить значительную среднюю часть наиболее важных движений рынка. Поэтому критика теории, с одной стороны, имеет под собой некоторую почву. Но с другой стороны, она же и показывает, как мало тот, кто критикует, знаком с самой философией методов анализа, основанных на следовании тенденциям. Ведь ни одна система, следующая за тенденцией, не предполагает захватить самую вершину или основание рынка, то есть самое начало нисходящей или восходящей тенденции. Попытки сделать это малоперспективны.

Еще одним поводом для критики в течение многих лет было то, что индексы нельзя ни купить, ни продать и что теория не указывает трейдеру на то, какие именно акции следует покупать или продавать. Однако с введением фьючерсных контрактов на фондовые индексы трейдер теперь в полном смысле слова может «покупать и продавать индексы», не связываясь с отдельными акциями. Очень может быть, что в связи с повышенным вниманием, которое сейчас уделяется индексам, значение теории Доу как средства прогнозирования в техническом анализе товарных фьючерсных рынков еще более возрастет.

Читать дальшеИнтервал:

Закладка: