Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Некоторые активы обычно не рассматриваются в качестве опционов, хотя и обладают определенными их характеристиками. Например, собственный капитал можно рассматривать как опцион на покупку, в основе которого лежит стоимость базовой фирмы, при этом номинальная стоимость долга представляет цену исполнения, а срок долга выражает продолжительность жизни опциона. Патент можно рассматривать как опцион на покупку продукта, где инвестиционные расходы, необходимые для реализации проекта, представляют собой цену исполнения опциона, а срок жизни патента – срок до истечения опциона.

При использовании моделей ценообразования опционов для оценки долгосрочных опционов на необращающиеся активы существуют определенные ограничения. Предположения, принимаемые в отношении постоянной дисперсии и размера дивидендов, которые трудно серьезно оспаривать применительно к краткосрочным опционам, становятся куда более проблематичными, когда речь идет о долгосрочных опционах. Когда базовые активы не являются обращающимися, входные данные по поводу стоимости базового актива и вариаций данной стоимости невозможно получить на финансовых рынках, поэтому их приходится оценивать. Таким образом, в данной ситуации заключительная оценка стоимости на основе модели ценообразования опционов в значительно большей степени оказывается подверженной ошибкам, чем более стандартная оценка краткосрочных опционов.

ЗАКЛЮЧЕНИЕ

Существуют три, причем не взаимоисключающих друг друга подхода к оценке стоимости. Первый – это оценка дисконтированных денежных потоков, когда для получения оценки денежные потоки дисконтируются по ставке, зависящей от риска. Можно выполнить анализ, основываясь только на видении будущего со стороны тех, кто инвестирует в собственный капитал, т. е. дисконтируя денежные потоки на собственный капитал по стоимости собственного капитала. А можно отталкиваться от позиции всех обладателей требований к фирме (claimholders), когда дисконтируются ожидаемые денежные потоки фирмы по ставке, равной средневзвешенной стоимости привлечения капитала (WACC). Второй метод – это сравнительная оценка, которая для оценки собственного капитала фирмы основывается на рыночной оценке сопоставимых фирм, соотнесенной с прибылью, денежными потоками, балансовой стоимостью или объемом продаж. Третий подход – это оценка условных требований, когда некий актив с характеристиками опциона оценивается при помощи модели ценообразования опционов.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Оценка дисконтированных денежных потоков основывается на идее о том, что стоимость актива является текущей стоимостью ожидаемых денежных потоков, создаваемых этим активом и дисконтированных по ставке, которая отражает риск этих потоков. Вынесите свое суждение относительно истинности или ложности следующих утверждений, касающихся оценки дисконтированных денежных потоков. При этом предполагается, что все переменные постоянны, за исключением одной, упомянутой отдельно.

а) По мере увеличения ставки дисконтирования стоимость актива растет.

Истинно______Ложно______

б) По мере повышения ожидаемых темпов роста денежных потоков стоимость актива увеличивается.

Истинно______Ложно______

в) При удлинении срока жизни актива его стоимость повышается. Истинно______Ложно______

г) При увеличении неопределенности относительно ожидаемых денежных потоков стоимость актива повышается.

Истинно______Ложно______

д) Актив с бесконечным сроком жизни (т. е. ожидается, что он будет существовать всегда) будет иметь бесконечную стоимость. Истинно__Ложно______

2. Почему оценку дисконтированных денежных потоков трудно выполнить применительно к следующим видам фирм:

а) Частная фирма, собственники которой собираются ее продать.

б) Биотехнологическая фирма, ничего не производящая и не продающая в данный момент, но имеющая на подходе несколько перспективных патентов.

в) Циклическая фирма во время спада.

г) «Аварийная» фирма, потерпевшая значительные убытки, в отношении которой не предвидится никаких улучшений в течение нескольких лет.

д) Фирма, находящаяся в процессе реструктуризации, продающая некоторые из своих активов и меняющая финансовую стратегию.

е) Фирма, владеющая значительными угодьями ценной земли, которые в данный момент не используются.

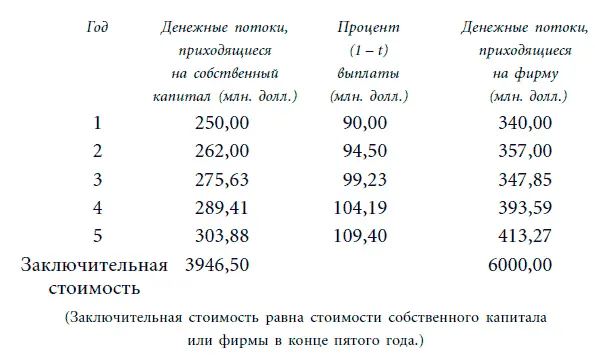

3. Далее приведены планируемые денежные потоки на собственный капитал некоей фирмы в течение будущих пяти лет.

Стоимость привлечения собственного капитала фирмы равна 12 %, а стоимость привлечения капитала – 9,94 %. Ответьте на следующие вопросы:

а) Какова стоимость собственного капитала фирмы?

б) Какова стоимость фирмы?

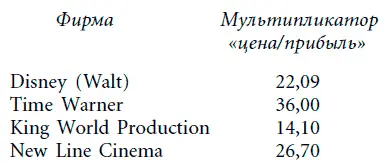

4. Вы оцениваете мультипликатор «цена/прибыль» для оценки Paramount Corporation, сопоставляя со средним показателем для сопоставимых фирм. Далее следуют мультипликаторы «цена/прибыль» фирм в развлекательном бизнесе:

а) Каков средний мультипликатор «цена/прибыль»?

б) Стали бы вы использовать все фирмы при вычислении среднего значения? Почему стали бы или почему не стали бы?

в) Какие предположения вы бы сделали при использовании среднего по отрасли мультипликатора «цена/прибыль» для оценки Paramount Corporation?

Глава 3. ОСНОВЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовые отчеты предоставляют фундаментальную информацию, используемую для анализа и решения задач оценки. По этой причине важно понимать принципы, лежащие в основе финансовой отчетности. И здесь необходимо ответить на четыре следующих вопроса:

1. Какова стоимость активов фирмы? Активы фирмы бывают нескольких видов: активы длительного срока жизни, такие как земля и строения; активы более короткого срока жизни, такие как материальнопроизводственные запасы; а также нематериальные активы, но производящие при этом доходы для фирмы (к ним относятся, например, патенты и торговые марки).

2. Каким образом фирма мобилизует средства для финансирования своих активов? Для приобретения активов фирмы могут использовать средства собственников (собственный или акционерный капитал) или заимствованные деньги (обязательства, долг), а также сочетание различных источников, которое, по всей вероятности, будет изменяться на протяжении жизни активов.

3. Насколько прибыльны данные активы? Инвестицию можно назвать удачной, если доход от нее выше, чем издержки на ее финансирование. Для оценки сделанных фирмой инвестиций нужно оценить доходы, созданные данными инвестициями.

Читать дальшеИнтервал:

Закладка: