Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Какая степень неопределенности (или риска) связана с данными активами? Пока мы не столкнулись непосредственно с проблемой риска, первым шагом, по всей вероятности, является оценка степени неопределенности в существующих инвестициях и последствия их для фирмы.

В настоящей главе будут рассмотрены методы, на основе которых бухгалтеры отвечают на все эти вопросы. Кроме того, здесь будет обсуждаться вопрос, почему при выполнении оценки ответы могут быть различными. Некоторые из этих расхождений могут быть сведены к различиям в целях – бухгалтеры пытаются измерить текущее состояние фирмы и эффективность предыдущего периода, в то время как оценка в значительно большей степени ориентирована на будущее.

ОСНОВЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

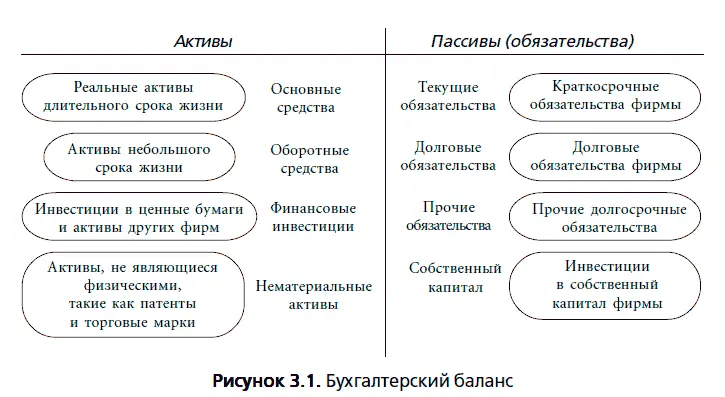

Существуют три вида бухгалтерской отчетности, которые представляют обобщенную информацию о фирме. Первый – это бухгалтерский баланс (balance sheet) (см. рисунок 3.1), в котором суммируются активы, принадлежащие фирме, стоимость данных активов, а также их источники (обязательства и собственный капитал), используемые для финансирования данных активов в определенный момент времени.

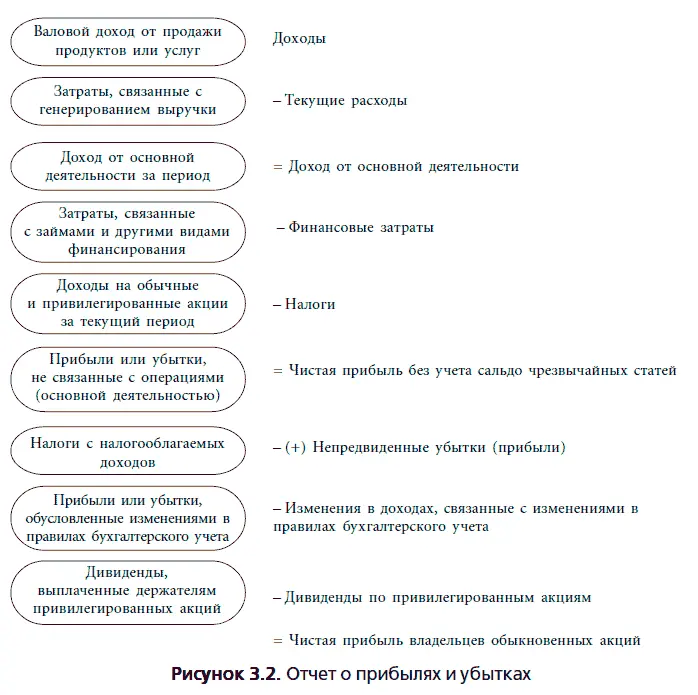

Затем следует отчет о прибылях и убытках (income statement) (см. рисунок 3.2), который дает информацию относительно доходов и затрат фирмы, а также информирует об итоговом доходе фирмы за определенный период. Этот период может быть равен кварталу (в случае квартального отчета о прибылях и убытках) или году (в случае годового отчета).

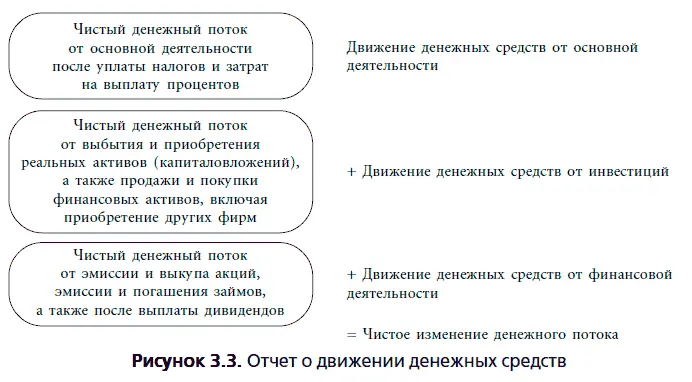

И наконец, существует отчет о движении денежных средств (statement of cash flow) (см. рисунок 3.3), определяющий источники и использование денежных средств фирмы от основной деятельности, инвестиций и финансовой активности за отчетный период. Отчет о движении денежных средств можно рассматривать в качестве попытки детализировать движение денежных средств, а также как попытку ответить на вопрос, почему кассовый остаток менялся в течение данного периода.

ИЗМЕРЕНИЕ И ОЦЕНКА АКТИВОВ

При анализе какой-либо фирмы мы хотели бы, в первую очередь, узнать классы принадлежащих ей активов, их стоимость и степень неопределенности относительно данной стоимости. Бухгалтерские отчеты хорошо выполняют задачу классификации принадлежащих фирме активов, неплохо справляются с оценкой их стоимости, но плохо отражают неопределенность относительно ее величины. Данный раздел начнется с обзора принципов бухгалтерского учета, лежащих в основе классификации и измерения стоимости активов, а также с рассмотрения ограниченности финансовой отчетности, раскрывающей соответствующую информацию об активах.

Принципы учета, лежащие в основе измерения стоимости активов

Актив – это любой ресурс, способный либо создавать в будущем приток денежных средств, либо сокращать их отток. Хотя данное определение достаточно широко, чтобы охватить почти все виды активов, бухгалтеры поясняют: ресурс может считаться активом, если фирма приобрела его в какой-то предшествующей сделке, которая способна с должной точностью количественно оценить будущие выгоды. Стоимость активов с бухгалтерской точки зрения в значительной степени основывается на представлении исторической стоимости, т. е. исходной стоимости актива, скорректированной в сторону повышения с учетом улучшений, произведенных над активом с момента покупки, а также и в направлении понижения – с учетом потери стоимости, связанной с устареванием ресурса. Эта историческая стоимость называется «балансовой стоимостью» (book value). Хотя общепринятые принципы бухгалтерского учета (generally accepted accounting principles – GAAP) меняются в зависимости от конкретного ресурса, в основе метода оценки активов в бухгалтерской отчетности лежат три принципа:

1. Неизменная вера в балансовую стоимость как наилучшую оценку стоимости . Бухгалтерские оценки стоимости актива начинаются с балансовой стоимости, и, если нет веских причин для иного решения, бухгалтеры рассматривают историческую стоимость в качестве наилучшей оценки стоимости актива.

2. Недоверие к рыночной или оценочной стоимости . Когда текущая рыночная стоимость актива отличается от балансовой стоимости, бухгалтерское сообщество склонно относиться к рыночной стоимости с подозрением. Рыночная цена актива часто считается слишком уж изменчивой и подверженной манипуляциям, чтобы использовать ее для оценки стоимости актива. Подозрения еще больше углубляются, когда стоимость актива оценивается на основе движения денежных средств, ожидаемого в будущем.

3. Предпочтение отдается недооцененной стоимости перед переоцененной . Когда существует несколько подходов к оценке стоимости актива, в бухгалтерском деле принято использовать более консервативную (более низкую), а не более оптимистичную (более высокую) оценку стоимости. Таким образом, когда известны рыночная и балансовая стоимости актива, требования бухгалтерского учета часто предполагают использование наименьшей из двух величин.

Измерение стоимости актива

Финансовый отчет, где бухгалтеры указывают и суммируют стоимость активов, называется «бухгалтерским балансом». Измерение стоимости активов мы начнем изучать с рассмотрения методики классификации активов в бухгалтерском балансе. Во-первых, существуют основные средства, включающие долгосрочные активы, такие как фабрики, оборудование, земля и строения. Затем следуют краткосрочные активы фирмы, охватывающие материально-производственные запасы (сырье, полуфабрикаты и готовые изделия), дебиторскую задолженность (все денежные средства, одолженные фирмой), а также денежные средства. Данные активы классифицируются как оборотные средства. Затем следуют инвестиции в активы и ценные бумаги других фирм, обычно классифицируемые как финансовые инвестиции. Наконец, следует то, что неопределенно классифицируется как нематериальные активы. Они включают не только такие активы, как патенты и торговые марки, предположительно создающие будущие доходы и движение денежных средств, но и индивидуально оцениваемые активы, такие как репутация, возникающая вследствие приобретений, сделанных фирмой.

Основные средства. Общепринятые принципы бухгалтерского учета (GAAP) в США требуют оценки основных средств на основе исторической стоимости, скорректированной в соответствии с любой потерей в стоимости вследствие старения данных активов. Хотя теоретически корректировки, связанные с устареванием, должны отражать потерю в способности создавать доход по мере старения, на практике они в большей степени являются продуктом правил и соглашений, принятых в бухгалтерском деле. При этом данная поправка называется «износом» (depreciation). Методы начисления износа в широком смысле можно разбить на две категории: существует равномерный износ (когда потеря в стоимости актива предполагается одинаковой каждый год на протяжении всей жизни актива) и ускоренный износ (при котором актив в первые годы теряет в стоимости больше, чем в последующие). Хотя налоговые правила, по крайней мере в США, ограничивают свободу фирмы в выборе срока жизни активов и метода износа, компании все же обладают значительным простором действий при создании отчетов. Таким образом, износ, указываемый в годовых отчетах, может оказаться неравным (и обычно не соответствует) износу, используемому в налоговых декларациях.

Читать дальшеИнтервал:

Закладка: