Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

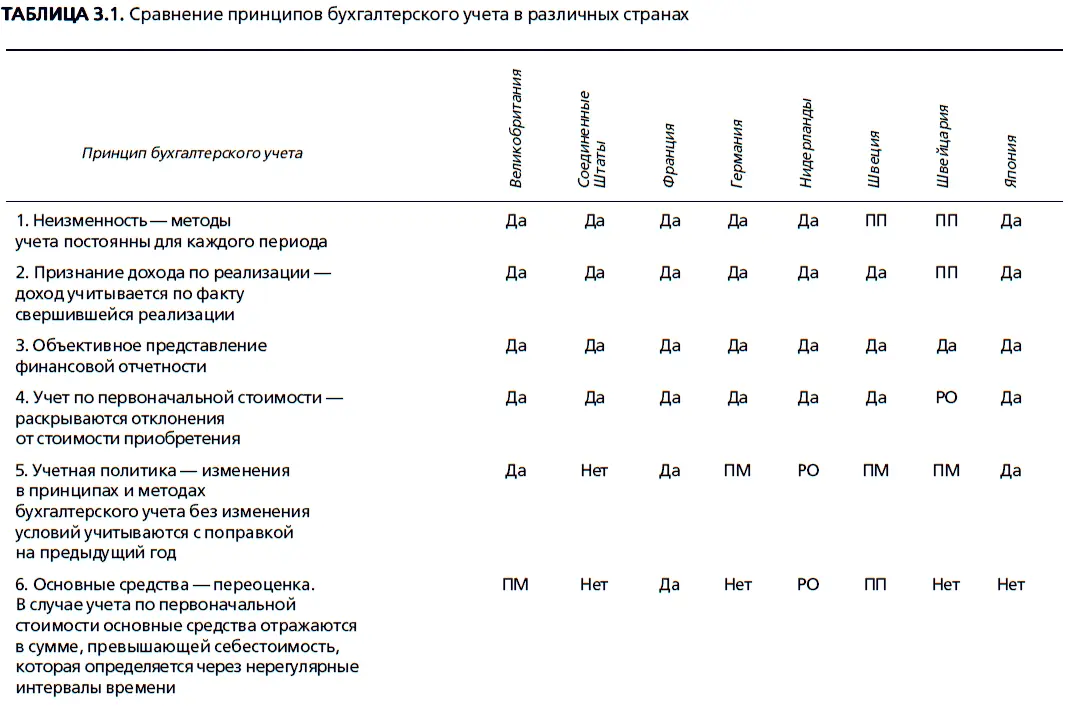

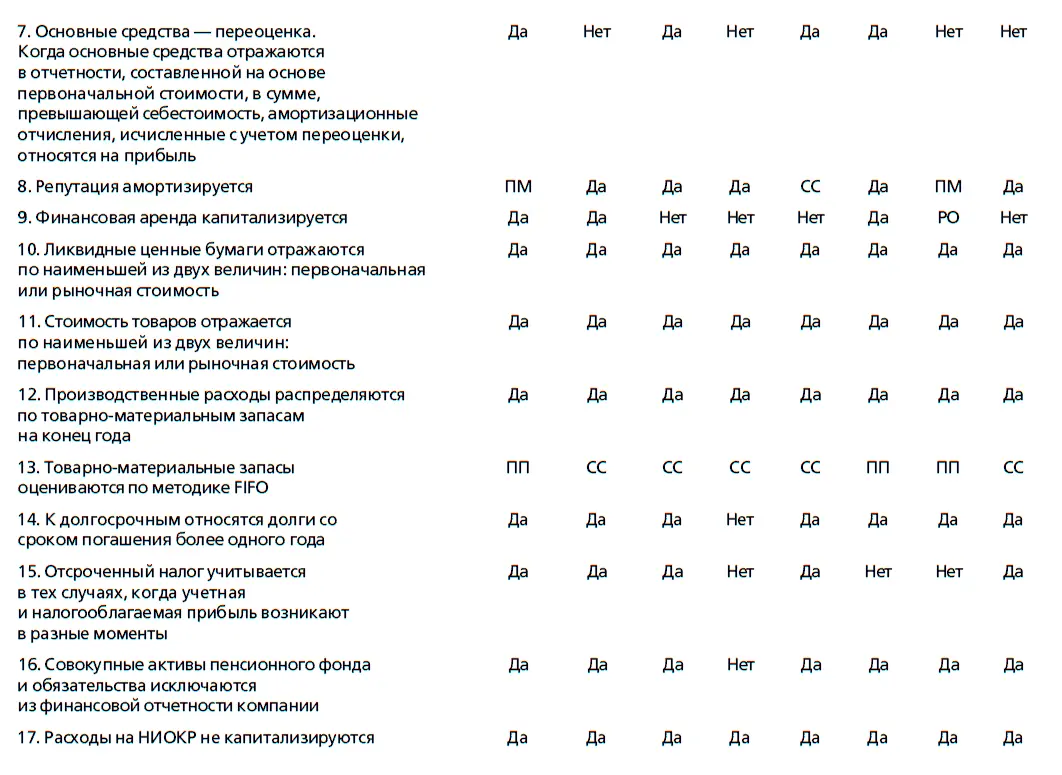

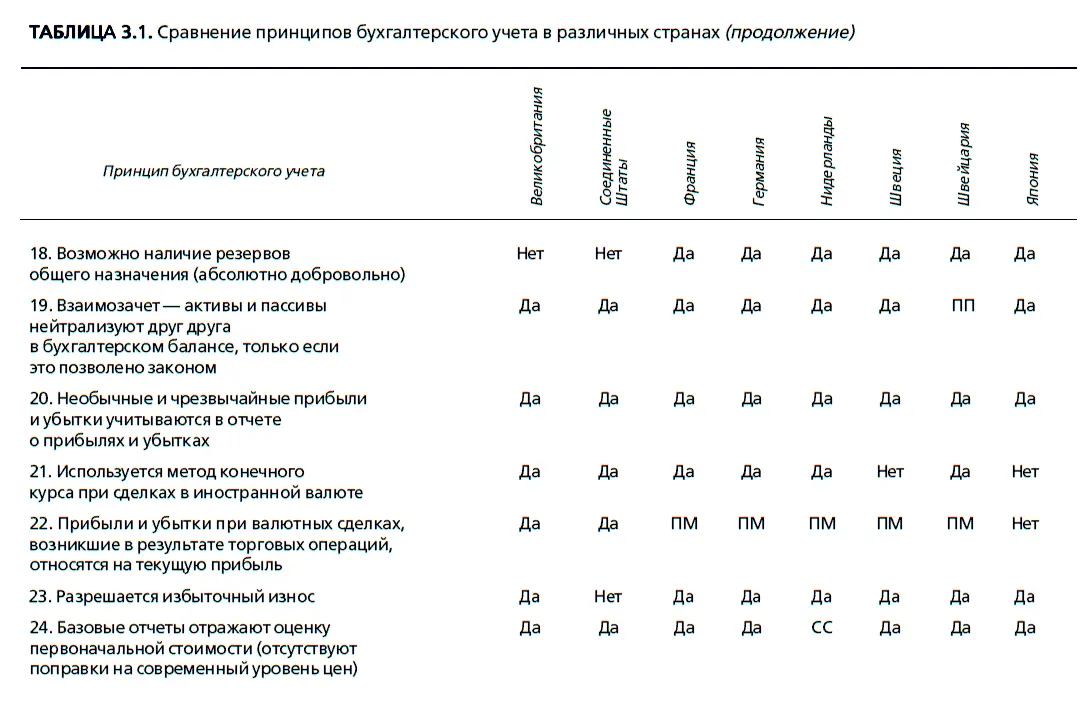

Самые сильные отличия от США наблюдаются в двух странах – Германии и Японии. Основные отличия следующие: во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленной прибыли. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению прибыли. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания прибыли, полученной в различные периоды, что приводит к занижению прибыли в удачные годы и к завышению – в неудачные.

Большую часть этих различий можно учесть и скорректировать при сравнении компаний, действующих в Соединенных Штатах, с фирмами, работающими на других финансовых рынках. Если не принимать во внимание различия в бухгалтерских стандартах между сравниваемыми компаниями, то такие показатели, как мультипликатор «цена/прибыль», использующие объявленную и скорректированную прибыль, могут ввести в заблуждение.

ЗАКЛЮЧЕНИЕ

Финансовые отчеты остаются главным источником информации для большинства инвесторов и аналитиков. Тем не менее в ответах на ключевые вопросы с финансовой и бухгалтерской точек зрения существуют различия.

Первый вопрос касается происхождения и стоимости активов, находящихся во владении фирмы. Активы можно классифицировать по признаку уже осуществленных инвестиций (размещенные или установленные активы – assets in place) и предстоящие инвестиции (активы роста – growth assets). Бухгалтерская отчетность предоставляет значительный объем исторической информации о первом виде активов и очень маленький – о втором. Акцент на исходной цене размещенных активов (балансовой стоимости) в бухгалтерских отчетах может привести к существенным различиям между учтенной стоимостью этих активов и их рыночной стоимостью. Что касается активов роста, то бухгалтерские правила приводят к низкой или даже «нулевой» оценке стоимости активов, полученных на основе внутреннего анализа.

Второй вопрос – это измерение доходности. Методику измерения прибыли определяют два принципа. Первый принцип – это учет по методу начислений, согласно которому доходы и расходы относятся на период, в котором были совершены соответствующие сделки, а не на период, когда была произведена или получена оплата. Второй принцип основывается на разделении расходов на операционные, финансовые и капитальные. В то время как операционные и финансовые расходы отображаются в отчетах о прибылях и убытках, капитальные затраты распределяются по нескольким периодам, принимая форму начисления износа и амортизации. Бухгалтерские стандарты ошибочно относят операционную аренду, а также расходы на НИОКР к операционным расходам (хотя следовало бы первую из этих категорий отнести к финансовым расходам, а вторую – к капитальным затратам).

Финансовые отчеты также имеют дело с риском краткосрочной ликвидности и долгосрочным риском дефолта. Бухгалтерские же отчеты акцентируются на исследовании риска, обусловленного неспособностью фирм осуществить платеж, который они должны выполнить.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Далее представлен бухгалтерский баланс компании Coca-Cola за декабрь 1998 г. (млн. долл.), который потребуется для решения девяти задач, представленных ниже.

1. Изучите активы, содержащиеся в бухгалтерском балансе компании Coca-Cola, и ответьте на следующие вопросы.

а) Какие активы будут, по всей вероятности, оценены наиболее близко к рыночной стоимости? Объясните.

б) Coca-Cola имеет 3669 млн. долл. основных активов. Попробуйте оценить, сколько заплатила компания Coca-Cola за эти активы. Существует ли какой-то способ узнать возраст этих активов?

в) По-видимому, Coca-Cola имеет больше инвестиций в текущих активах, чем в основных активах. Существенно ли это? Объясните.

г) В начале 1980-х годов Coca-Cola распродала свои производства, связанные с разливом продукции в бутылки. Предприятия, занимающиеся данным видом деятельности, стали независимыми компаниями. Какое воздействие оказал этот шаг на активы компании в бухгалтерском балансе? (Обрабатывающие производства, по всей вероятности, являются частью операций по разливу.)

2. Изучите пассивы в бухгалтерском балансе компании Coca-Cola.

а) В какой степени процентные долги компании Coca-Cola являются просроченными? (Вы можете предположить, что другие краткосрочные обязательства представляют различные долги, подлежащие оплате, а другие долгосрочные представляют обязательства, связанные с медицинским страхованием и пенсионными обязательствами.)

б) Какую величину компания Coca-Cola добавила к собственному капиталу, выпустив и разместив свои акции на первичном рынке?

в) Имеет ли какое-либо значение тот факт, что нераспределенная прибыль значительно больше оплаченной части первоначального собственного капитала?

г) Рыночная стоимость собственного капитала компании Coca-Cola составляет 140 млрд. долл. Какова балансовая стоимость собственного капитала компании Coca-Cola?

3. Наиболее ценный актив компании Coca-Cola – ее торговая марка. Каким образом стоимость данного актива представлена в бухгалтерском балансе? Есть ли способ скорректировать бухгалтерский баланс таким образом, чтобы он отражал стоимость торговой марки?

Читать дальшеИнтервал:

Закладка: