Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов краткое содержание

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Предположим, что вы должны проанализировать управление оборотным капиталом компании Coca-Cola.

а) Оцените сальдо оборотного капитала и безналичный оборотный капитал компании Coca-Cola.

б) Оцените коэффициент ликвидности фирмы.

в) Оцените коэффициент быстрого покрытия фирмы.

г) Стали бы вы делать какие-либо заключения относительно риска компании Coca-Cola как фирмы, основываясь на приведенных цифрах? Аргументируйте свой ответ.

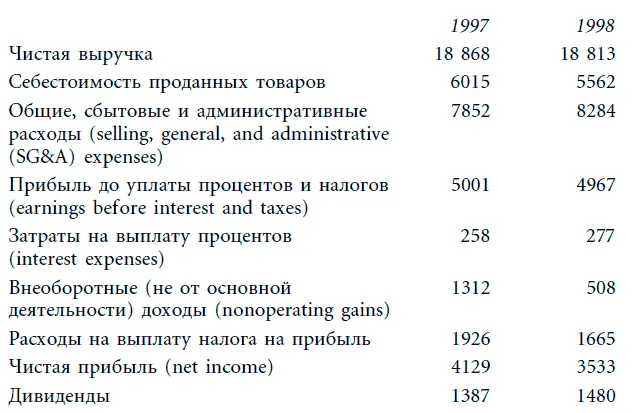

Отчеты о прибылях и убытках компании Coca-Cola за 1997 и 1998 гг.:

В связи с отчетом о прибылях и убытках компании Coca-Cola возникают следующие вопросы.

5. Какова величина операционной прибыли до выплаты налогов, заработанной компанией Coca-Cola в 1998 г.? Сравните с показателями 1997 г. В чем причина различий?

6. Самые крупные расходы компании Coca-Cola – это издержки на рекламу, являющиеся частью общих, сбытовых и административных расходов. Значительная часть этих расходов нацелена на поддержание торговой марки компании. Следует ли интерпретировать расходы на рекламу как операционные расходы или же на самом деле их нужно отнести к капитальным затратам? В случае причисления их к капитальным затратам, каким образом произвести их капитализацию (в качестве руководства используйте способ капитализации расходов на НИОКР).

7. Какую величину составляла фактическая налоговая ставка компании в 1998 г.? Попытайтесь сравнить ее с суммой, уплаченной компанией в 1997 г., согласно фактической налоговой ставке. Что может быть причиной подобных различий?

8. Вы должны оценить рентабельность компании Coca-Cola как предприятия. С этой точки зрения оцените для этой фирмы операционную и чистую прибыль до уплаты налогов в 1997 и 1998 гг. Какие выводы можно сделать, проводя сравнение между двумя годами?

9. Балансовая стоимость собственного капитала компании Coca-Cola в 1997 г. составляла 7274 млн. долл. Балансовая стоимость процентного долга (interest-bearing debt) составляла 3875 млн. долл. Оцените:

а) доходность собственного капитала на начало 1998 г.;

б) доходность капитала до уплаты налогов (на начало года) в 1998 г.;

в) доходность собственного капитала до уплаты налогов на начало 1998 г., зная фактическую налоговую ставку в 1998 г.

10. Компания SeaSaw Toys отчиталась, что балансовая стоимость ее собственного капитала составила 1,5 млрд. долл. на конец 1998 г., а в обращении находятся 100 млн. акций. В течение 1999 г. компания приобрела 10 млн. акций по рыночной цене 40 долл. за акцию. Фирма также объявила, что ее чистая прибыль составила 150 млн. долл. за 1999 г., а величина выплаченных дивидендов была равна 50 млн. долл. Оцените:

а) балансовую стоимость собственного капитала на конец 1999 г.;

б) доходность собственного капитала, используя начальную балансовую стоимость собственного капитала;

в) доходность собственного капитала, используя среднюю балансовую стоимость собственного капитала.

Глава 4. НАЧАЛЬНЫЕ СВЕДЕНИЯ О РИСКЕ

При оценке фирм и отдельных активов нам необходимо знать дисконтные ставки, отражающие рискованность денежных потоков. В частности, в стоимости долга должен учитываться риск дефолта, а стоимость собственного капитала должна включать в себя премию за риск изменения курса акций (equity risk). Но как измерить риск дефолта и рыночный риск? Еще важнее понять, как оценить премии за эти риски.

В данной главе заложены основы анализа риска, используемые в теории оценки. Мы рассмотрим альтернативные модели измерения риска и преобразования данных показателей в подходящие коэффициенты. Глава открывается дискуссией о риске, связанном с акциями. При этом анализ разделяется на три этапа. На первом этапе риск измеряется статистическими методами, т. е. мы оцениваем его на основе дисперсии фактических доходов по отношению к ожидаемому доходу. Чем выше дисперсия, тем более рискованной следует считать инвестицию. На следующем, основном этапе мы разделим этот риск на подлежащий диверсификации инвесторами и тот, в отношении которого диверсификация невозможна. На третьем этапе мы рассмотрим, каким образом этот не поддающийся диверсификации риск в финансовой сфере можно измерить с помощью различных моделей риска и доходности. Мы сравним модель оценки капитальных активов (capital asset pricing model – CAPM), которая является наиболее популярной, с другими моделями и разберем, как они приходят к различным оценкам риска и выводам относительно премии за риск собственного капитала.

В последней части данной главы мы обсудим риск дефолта и методы его измерения рейтинговыми агентствами. В конце этой главы мы уже сможем оценить риск дефолта и риск собственного капитала для любой фирмы.

ЧТО ТАКОЕ РИСК?

Для большинства из нас риск означает вероятность того, что, играя в наши каждодневные «игры», мы получим исход, который нас не совсем устраивает. Например, при излишне быстром вождении машины мы рискуем заработать штраф или, что еще хуже, попасть в аварию. Согласно словарю Merriam-Webster’s Collegiate Dictionary, слово «рисковать» означает «подвергать себя опасности или случайности». Таким образом, риск определяется преимущественно с помощью терминов, имеющих негативный оттенок.

В финансовой сфере риск понимается по-иному и несколько шире. С точки зрения финансиста, риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике первый вид риска можно назвать риском снижения (downside risk), а второй вид – риском повышения (upside risk), и при измерении риска мы будем учитывать оба этих вида. Суть финансовой точки зрения на риск лучше всего выражена китайскими иероглифами, обозначающими риск:

Первый иероглиф означает «опасность», в то время как второй – «благоприятную возможность». Представленная комбинация опасности и благоприятной возможности прекрасно символизирует риск. Сказанное очень четко иллюстрирует выбор, стоящий перед инвестором, – чем выше награда, связанная с благоприятной возможностью, тем выше риск, порождаемый опасностью.

Значительная часть этой главы посвящена рассмотрению модели, на основе которой можно наиболее точно измерять опасность, характеризующую инвестицию. Затем необходимо попытаться связать риск с благоприятной возможностью, которая необходима для компенсации опасности. В финансовой терминологии опасность мы называем «риском», а благоприятную возможность – «ожидаемым доходом».

Читать дальшеИнтервал:

Закладка: