Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям краткое содержание

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.2. Кредитная экономика: бедных разоряет, умелых обогащает

Представьте себе, что вы только что окончили институт и начали работать. Вполне естественно, что вам хочется сразу получить от жизни многое, не дожидаясь, когда у вас появится достаточно денег для приобретения крупных вещей. Для этого прикинем вероятную стоимость необходимых крупногабаритных покупок.

Во-первых, вы наверняка захотите жить отдельно от родителей. Приобретать в таком случае однокомнатную квартиру неэффективно – у вас появится или уже есть семья, и лучше начинать сразу хотя бы с двухкомнатной. Например, двухкомнатная квартира общей площадью в 60 м2 в не самом отдаленном от центра города районе стоит не менее $300 000.

Во-вторых, в квартире необходимо сделать хотя бы косметический ремонт, который обойдется никак не меньше $12 000 (по $200 за м2).

В-третьих, эту квартиру необходимо обставить и оборудовать сантехникой. Мебель в спальню, в гостиную и на кухню, санузел и ванная, прихожая – все это будет стоить не менее $20 000.

В-четвертых, современный дом не видится без наличия полного комплекта бытовой техники – телевизора, аудиосистемы, холодильника, кухонной плиты, стиральной машины, СВЧ-печи, персонального компьютера и т. п. Все это потянет еще как минимум на $15 000.

В-пятых, вам необходимо купить бытовые мелочи – посуду, постельное белье и полотенца, коврики, светильники и т. п. Их минимальная стоимость зачастую приближается к стоимости бытовой техники, однако мы остановимся на самом скромном варианте в $3000.

В-шестых, нельзя забывать об автомобиле. Новый автомобиль минимального класса (типа Opel Astra) обойдется вам в $22 000.

Таким образом, для начала полностью самостоятельной жизни вам понадобится $372 000. И хорошо, если у вас не было кредита за обучение.

Теперь остается решить вопрос с собственно покупкой всего вышеперечисленного. Если у вас небогатые родители, то остается только вариант кредита.

Возьмем за базу следующие условия ипотечных (под залог недвижимости) и потребительских кредитов физическим лицам:

– процентная ставка для кредитов в среднем составляет 12 % с ежемесячной выплатой процентов;

– срок 20 лет;

– первоначальный взнос 10 %.

Допустим, родители вам насобирали требуемые 10 % первоначального взноса ($37 200), а на оставшуюся сумму ($334 800) вы взяли кредит на предложенных условиях. Здесь мы погашение кредитов и выплату процентов по ним будем рассчитывать по так называемой аннуитетной схеме [1] Аннуитет (от лат. Annuitas) – денежный поток, в котором все суммы одинаковы и возникают через одинаковые промежутки времени. Также иногда он называется рентой.

, которая обеспечивает равенство уплачиваемых сумм на протяжении всего срока до полного погашения кредита. Замечу, что для заемщиков аннуитетная схема погашения кредита невыгодна, так как в первых платежах упор делается на погашение процентов по кредиту, и только затем бо́льшая часть погашений приходится на возврат тела кредита. Таким образом, заемщик осуществляет предоплату банковских кредитов. Это особенно будет заметно при попытке заемщика досрочно погасить кредит на ранних его сроках. У него неизбежно возникнет вполне справедливое понимание того, что вроде бы он кредит погашал, но все равно должен почти столько же, сколько и брал в самом начале. Так что соглашайтесь на аннуитетный кредит , только если не планируете досрочно его погашать или рефинансировать при снижении процентных ставок.

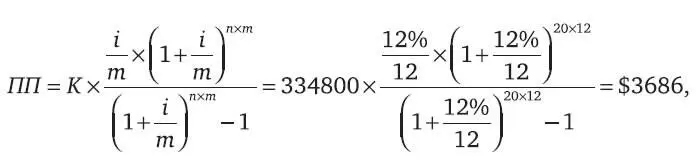

Определим сумму аннуитетных платежей, которые нужно будет периодически выплачивать на погашение кредитов и уплату процентов по ним, для чего используем формулу дисконтирования аннуитетов:

где ПП – периодические аннуитетные выплаты;

К – сумма кредита;

m – количество периодических выплат в году;

n – срок кредита, лет;

i – проценты по кредиту, процент годовых.

Иными словами, для погашения в течение 20 лет вышеуказанного кредита на сумму $334 800 по ставке 12 % годовых вы должны будете выплачивать по $3686 в месяц.

Кроме погашения кредита и выплаты процентов по нему необходимо питаться, одеваться, культурно просвещаться и развлекаться, содержать автомобиль, ежегодно платить за страховку, за квартиру и телефон, а также совершать еще массу мелких, на первый взгляд невидимых трат и покупок. Итого все это потянет, например, еще на $1000 ежемесячно.

Таким образом, ваш совокупный чистый (после налогообложения) доход только для того, чтобы выходить в ноль, должен составлять не менее $4686 в месяц. Теперь дело за малым – ежемесячно получать требуемый доход и жить в свое удовольствие.

Если вы теряете работу, то одновременно с этим изменяется привычный образ жизни и социальный статус. Однако гораздо хуже то, что, лишившись работы, человек теряет многое из того, что уже вроде бы оплатил.

Построенная в США кредитная экономика основана на желании человека жить прямо сейчас, не откладывая и не дожидаясь наступления «светлого будущего». Расплатой за реализацию такого желания является жесткая привязка к банку-кредитору и к обязательству платить проценты и погашать кредит, а в итоге – зависимость от работодателя и страх потерять работу. Очень разумная система. Кредитная зависимость с помощью невидимых рычагов заставляет человека работать гораздо лучше, чем рабство. Подвисший на кредитном крючке несчастный уже думает не о том, как инвестировать, а только о погашении кредита. С точки зрения власть имущих, кредитная экономика гораздо выгоднее, чем стимулирование роста производительности труда путем участия сотрудников в прибылях и капиталах. В первом случае проценты платит работник, а в последнем – владелец бизнеса. Таким образом, при использовании потребительских и ипотечных кредитов для физических лиц финансисты получают дополнительный источник дохода, а также возможность заставить людей больше трудиться для работодателя. Ведь в случае потери рабочего места заемщик может потерять все – от квартиры и машины до мебели и семьи.

Я не критикую кредитную экономику. Она служит важным стимулом для развития мировой экономики, построенной по американской модели. Единственно, чего я хочу для вас, – это финансовой свободы в принятии решения о том, как жить сейчас, а как – в будущем, за что выгодно платить сегодня, а за что потом. Я лично не откажусь взять кредит, но только чтобы на нем заработать, и при одном важном условии: процентная ставка по нему должна быть низкой, а вероятность заработка – высокой. Но если речь идет о потреблении, то кредит оправдан только при покупке товара по заниженной цене, а также если этот товар вам действительно необходим именно сейчас или может понадобиться в самом ближайшем будущем.

Читать дальшеИнтервал:

Закладка: