Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Издательство:Альпина Паблишерз

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям краткое содержание

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5. Часть пассивных доходов вы реинвестируете.

6. И только оставшуюся часть пассивных доходов направляете на спекуляции.

7. В случае потери спекулятивных денег ваши активы остаются нетронутыми. Но если вы торгуете успешно, то спекулятивные доходы увеличивают ваши капиталы, и доходы умножаются.

Кстати, даже инвестиционные активы, приносящие пассивные доходы, порой становятся инструментом спекуляций. Например, с одной стороны, в случае роста цен на недвижимость выше справедливых уровней зачастую становится выгоднее ее продать, с тем чтобы откупить позже, когда цены вернутся на уровни, близкие к справедливым.

С другой стороны, когда стоимость недвижимости снижается намного ниже справедливых уровней, выгоднее купить ее даже в кредит, что является характерным признаком спекулятивного инструмента.

Например, вы имеете $1000 в месяц пассивных доходов в виде процентов и решили направить на спекуляции до 90 % этих доходов, т. е. $900. Таким образом, вы устанавливаете для себя сумму, которую готовы абсолютно безболезненно для себя потерять, – $900. Замечу, что этот ограничитель потерь важен не только с финансовой точки зрения, но и с психологической. Не секрет, что большинство спекулятивных капиталов теряется именно по причине психологических сдвигов и слабостей, в основном из-за превращения страха в леденящий ужас. Установление лимита потерь устраняет страх, при условии, конечно, что человек свято соблюдает назначенную норму.

В любом случае очень важно точно знать свой лимит потерь на выбранный интервал времени (месяц, квартал, год) и ни в коем случае не превышать его, что даст возможность не вылететь с рынка при первых же неудачах. Именно по этой причине для спекулятивных рынков актуальна пословица: «Деньги идут к деньгам». Все, что вам остается сделать, – определить свою нишу (вернее, нишу своим деньгам) и работать в ней.

Так что я советую вам подумать еще раз над своим выбором и постараться более точно рассчитать свои финансовые возможности, а также соответствующую им сумму возможных регулярных потерь.

Только человек, твердо стоящий на ногах, может достичь успеха в спекуляциях.

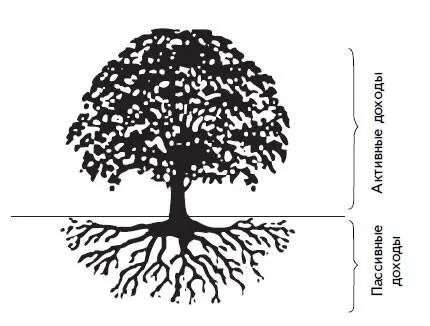

Посмотрите на свои доходы как на дерево, которое вы должны посадить, вырастить и которое будет жить и после вашей смерти (рис. 1.4).

Рисунок 1.4.Дерево финансовой свободы

Необходимо помнить, что даже за самым сильным деревом нужно ухаживать, а без воды оно и вовсе засохнет.

Только имеющее хорошую, активно развитую корневую систему дерево может расти. Для людей такими корнями являются пассивные доходы.

Если хотите, чтобы ВАШЕ дерево финансовой свободы росло, регулярно поливайте его корни и обеспечьте листьям доступ к солнечным лучам – реинвестируйте пассивные доходы в развитие, умножайте опыт инвестирования и спекуляций и обратите время в своего финансового друга.

1.3. Личный финансовый план

На пути к главной цели – обеспечению финансовой свободы необходимо достичь промежуточной: получить финансовую защиту . Для реализации обеих целей желательно иметь финансовый план в устной или письменной форме.

Прежде чем заняться его формированием, необходимо еще глубже понять разницу между богатыми и бедными. Раньше мы уже обсуждали, что одно из различий заключается в разном отношении ко времени – бедные работают на время, а богатые «заставляют» его работать на себя. Однако это не единственное различие. Богатые диверсифицируют источники доходов, а бедные обычно имеют только один их источник – заработную плату. Вполне естественно, что этих доходов едва хватает только на то, чтобы покрыть текущие расходы и дожить до следующего дня. Правда, бедный в одночасье может стать богатым, выиграв, например, в лотерею. Однако в большинстве случаев нежданное богатство исчезает так же быстро, как и приходит, так как бедные не обладают знаниями и умениями, необходимыми для того, чтобы его сохранить и приумножить.

Хотя в Библии говорится, что легче верблюду пройти через угольное ушко, нежели богатому войти в царство Бога [2] Библия, Евангелие от Луки, 18:24–25.

, я не вижу в стремлении к созданию богатства ничего плохого. Единственное только – именно к созданию, так как бедный потому и бедный, что ничего не может или не хочет создавать, а способен только работать на кого-то и при этом не брать на себя излишней ответственности. Мир делится на принимающих решения и исполнителей этих решений. Определитесь, кем вы хотите быть и, сделав свой выбор, не пеняйте на других. Только вы сами определите собственную судьбу, пусть и не без элементов случая и везения. Но последние могут только отсрочить или ускорить реализацию вашего выбора.

По моему глубокому убеждению, большинство людей рождены быть исполнителями, и ничего зазорного в этом нет. Главное, чтобы человек отчетливо понимал, какое место он занимает в обществе, и быстро и качественно выполнял свои обязанности. Достойно могут жить и исполнители. Пусть и не богато в полном понимании смысла этого слова, но в достатке.

Всем людям, в том числе и исполнителям, доступно получение финансовой свободы. Было бы желание. Повторюсь, финансовая свобода не равна богатству. Свободный человек должен иметь право выбора – работать или нет, обладая для обеспечения такого права достаточными финансовыми ресурсами.

Если вы сделали свой выбор в пользу создания богатства, то вам обязательно понадобятся хотя бы минимальные знания о планировании. Я не буду здесь учить вас азам бухгалтерского и финансового учета, хотя за несколько лет работы главным бухгалтером и финансовым директором достаточно хорошо узнал оба этих аспекта. Вам важно будет понять всего лишь две главные отчетные формы – баланс активов и пассивов, а также отчет о прибылях и убытках.

В основе построения финансового плана лежит положительный баланс доходов и расходов, который порождает такой же положительный баланс активов и пассивов. Смысл слова «баланс» – равновесие. Но когда я говорю «положительный баланс», это означает, что необходимо обеспечивать превышение доходов над расходами, а активов над пассивами. Иными словами, у вас будет появляться прибыль и накапливаться положительный финансовый результат.

Например, если вы купите недвижимость в кредит, то валюта вашего баланса вырастет равнозначно и со стороны активов, и со стороны пассивов. А значит, вы не получите никакой прибыли. Но если недвижимость начнет расти в цене, то это будет сопровождаться приростом стоимости активов, что приведет к положительному финансовому результату. Это так называемая «бумажная прибыль», которая станет реальной только после того, как вы продадите купленную недвижимость и зафиксируете прибыль.

Читать дальшеИнтервал:

Закладка: