Герман Симон - Прайс-менеджмент

- Название:Прайс-менеджмент

- Автор:

- Жанр:

- Издательство:Литагент Библос

- Год:2020

- Город:Москва

- ISBN:978-5-905641-34-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Герман Симон - Прайс-менеджмент краткое содержание

Герман Симон и Мартин Фасснахт вышли за рамки традиционных понятий «теория цены» и «ценовая политика» и предложили новый термин – «прайс-менеджмент», символизирующий холистический подход к ценовой стратегии и ее практическому воплощению.

Авторы книги также напоминают нам о том, что в Древнем Риме для обозначения и цены, и ценности использовалось одно и то же слово – pretium. Эта фундаментальная концепция и определяет успех прайс-менеджмента, где продавец и покупатель действуют заодно.

Симон и Фасснахт приводят многочисленные примеры из собственного богатого опыта исследований, консультирования и преподавания в разных странах и последовательно раскрывают перед читателем процесс прайс-менеджмента, состоящий из четырех этапов: стратегия, анализ, принятие решений и реализация. Авторы учитывают особенности различных отраслей экономической деятельности, включая производство потребительских товаров и промышленной продукции, сферу услуг и торговлю. Кроме того, рассматривается влияние на ценообразование технологических инноваций, в том числе интернета, новых сенсорных и измерительных разработок, которые определили появление таких ценовых моделей, как фиксированные ставки, фримиум, «плати за использование» и «плати сколько хочешь».

Затронуты и другие актуальные темы: новые ценовые метрики, биг дата, двусторонние системы цен, отрицательные цены и шеринг-экономика, а также принципиально новые платежные системы, например биткоин.

Перед вами настоящая энциклопедия для лидеров, осознающих, что цена – не просто средство для извлечения краткосрочной прибыли, а инструмент, обеспечивающий устойчивый рост акционерной стоимости компании в долгосрочной перспективе. Эта книга должна стать настольной для исследователей, преподавателей и студентов экономических специальностей.

Прайс-менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При установлении цен компании должны исходить из своих целей и затрат. Таким образом, мы снова возвращаемся к информации по затратам, которая очень важна как для установления нижнего ценового предела, так и для обеспечения корпоративной прибыли. В этом контексте стоит отметить, что ряд исторических теорий трактовали затраты как единственную ценовую детерминанту. Самая известная из них – трудовая теория стоимости Карла Маркса, согласно которой стоимость продукта определяется только лишь количеством труда, необходимого для его производства. То есть Маркс считал стоимость труда единственной ценовой детерминантой. В 1865 году он писал: «Цены товаров определяются или регулируются заработной платой» [1]. Сегодня эта теория устарела, и ей следуют, если следуют, только упорные марксисты. Одного показателя затрат как такового недостаточно для установления оптимальной цены. Однако глубинное понимание проблемы затрат, особенно маржинальных, является фундаментальной предпосылкой любого решения относительно цен. Если только маржинальные затраты не равны нулю (новое явление, к которому мы вернемся чуть позже), нельзя полностью пренебрегать теорией Маркса.

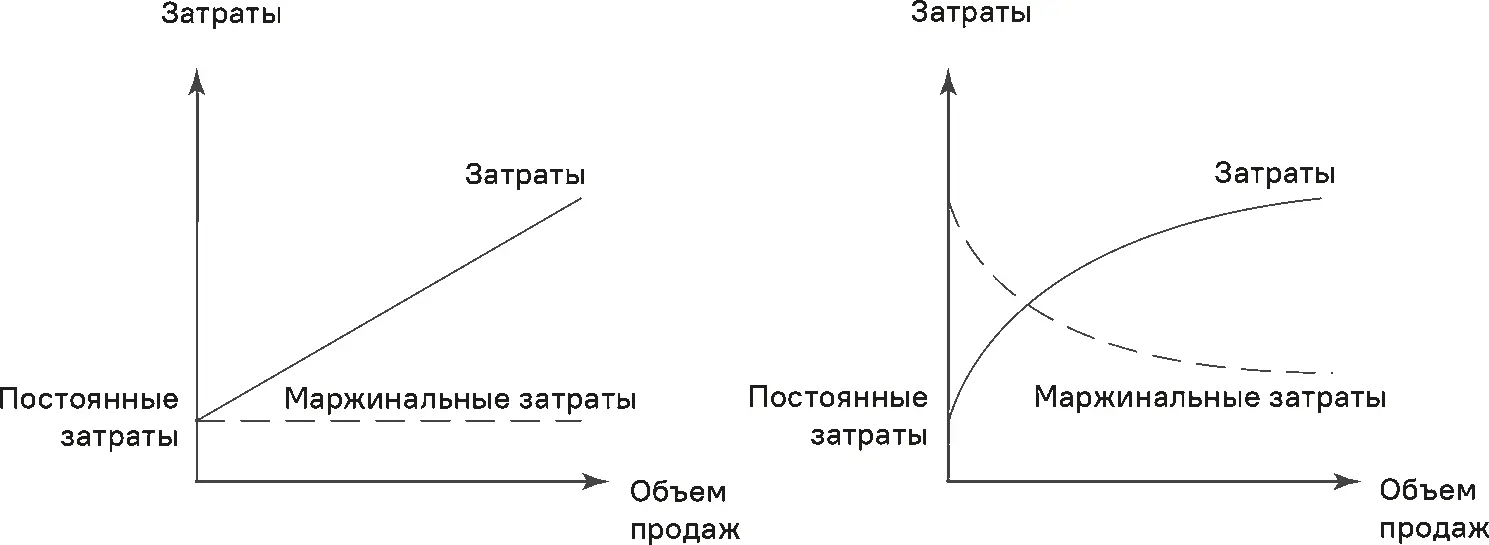

С точки зрения ценовых решений самый важный аспект стоимостного анализа – это умение четко разграничить постоянные и переменные затраты. Постоянные затраты по определению не зависят от объема производства, а переменные затраты от него зависят. В отличие от функции «цена-отклик», функцию издержек определить проще, поскольку необходимую информацию можно получить внутри компании. Функции издержек можно классифицировать по критерию поведения маржинальных затрат. Маржинальные затраты показывают, как изменяются затраты при возрастании или уменьшении объема производства на одну единицу, то есть изменяются с приращением. На практике чаще всего встречаются две формы: линейная стоимостная функция с постоянными маржинальными затратами и плавно нарастающая «вогнутая» функция затрат. На рис. 3.2 показаны примеры стоимостных функций с постоянными и снижающимися переменными затратами.

Рис. 3.2.Важные стоимостные функции и соответствующие маржинальные затраты

На основе информации о затратах компания может определить нижний предел цены, а также влияние на прибыль как функцию объема. Нижний предел соответствует самой низкой цене, по которой товар можно предлагать на распродаже или принимать на него заказы.

При определении нижнего ценового предела необходимо проводить различие между коротким и длинным временными горизонтами. На длинном горизонте можно предлагать товар на распродажу только в том случае, если цена покрывает одновременно и переменные, и постоянные затраты. Нижний ценовой предел на длинном горизонте, таким образом, определяется совокупными удельными затратами.

Если же брать короткий временной горизонт, то тут другая ситуация. Компания по определению не может сократить постоянные затраты на короткую перспективу, а это значит, что такие затраты должны быть покрыты максимально возможным образом. Так называемая контрибуционная маржа, то есть «контрибуция», необходимая для покрытия блока постоянных затрат, формируется каждый раз, когда цена превышает переменную себестоимость единицы продукции. Таким образом, нижний ценовой предел на коротком горизонте равен переменной себестоимости единицы продукции. Разница между ценой и переменными затратами на производство единицы продукции – это удельная маржинальная прибыль. Можно также сказать, что имеет смысл (на коротком горизонте) предлагать товар, если в результате его продажи генерируется удельная маржинальная прибыль со знаком плюс.

Если возможно установить дифференцированные цены на отдельные единицы продукции, то есть на индивидуально сформированный заказ, тогда маржинальные затраты, а не переменная себестоимость единицы продукции, становится нижним ценовым пределом.

В таком случае, при достаточных производственных возможностях и не зависящих друг от друга заказах, компания имеет возможность принимать дополнительные заказы, так как цена превышает маржинальные затраты. Если компания производит многочисленные продукты, а прием дополнительных заказов на единичный товар возможен только за счет снижения производства другой продукции, тогда необходимо прибавить упущенную прибыль (так называемые скрытые издержки) к маржинальным затратам на первый товар. Иными словами, в подобном случае нижний ценовой предел представляет собой сумму маржинальных и скрытых издержек.

Скрытые издержки в более широком смысле этого понятия могут возникать в результате целого спектра динамических взаимосвязей между производством (предложение) и сбытом (спрос). Как следствие, нижние ценовые пределы обладают сложной структурой и не подчиняются законам генерализации.

Коротко сформулируем важнейшие выводы относительно нижних ценовых пределов.

• Нижний ценовой предел на длинном временном горизонте: совокупные удельные затраты.

• Нижний ценовой предел на коротком временном горизонте:

– для единых цен – переменная затраты на производство единицы продукции;

– для дифференцированных цен – маржинальные затраты;

– для ограничений/узких мест по производственным возможностям – маржинальные затраты плюс скрытые издержки.

3.2.2. Клиенты

Главный аспект информации о клиентах – это их готовность платить. Она отражает субъективное представление клиента о ценности товара («потребительская ценность»). На уровне отдельных клиентов вопрос стоит так: какая существует индивидуальная готовность платить за товар и как выглядит кривая этой готовности по различным клиентам. На общерыночном уровне стоит задать такой вопрос: какое воздействие различные цены оказывают на объем продаж, то есть как выглядит функция «цена-отклик».

Для наших целей мы примем микроэкономический подход, то есть будем рассматривать такие элементы, как потребительская ценность, готовность платить и взаимосвязь «цена-отклик». Эти факторы формируют основу ценовых решений. Мы дополнительно изучим их с точки зрения психологии в главе 4.

Потребительская ценность и вытекающая из нее готовность платить уже должны были быть приняты во внимание на стадии разработки продукта. Исходная точка здесь – не просто продукт целиком, а скорее, отдельные атрибуты эффективности, которые он в себе содержит. Атрибуты порождают потребительскую ценность и соответствующую готовность платить. Если всё проделано верно, продукт сможет удовлетворить нужды потребителя и будет продан с прибылью.

Читать дальшеИнтервал:

Закладка: