Юлия Романова - Страхование внешнеэкономической деятельности

- Название:Страхование внешнеэкономической деятельности

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2013

- Город:Москва

- ISBN:978-5-394-03222-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Романова - Страхование внешнеэкономической деятельности краткое содержание

Для студентов вузов, обучающихся по направлению подготовки «Экономика» (квалификация – бакалавр), по специальности «Таможенное дело», а также для практических работников предприятий – участников внешнеэкономической деятельности.

2-е издание, стереотипное.

Страхование внешнеэкономической деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Страховое событие (страховой случай) – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату.

Страховая сумма – сумма денежных средств, на которую фактически застрахованы имущество, жизнь, здоровье.

Страховой тариф – процентная ставка от совокупной страховой суммы. Страховой тариф служит основой для формирования страхового фонда.

Страховой тариф определяют на основе актуарных расчетов . Методология актуарных расчетов основана на использовании теории вероятностей, демографической статистики и долгосрочных финансовых вычислений. С помощью теории вероятностей определяется вероятность страхового случая. Демографическая статистика нужна для дифференциации страховых тарифов в зависимости от возраста застрахованного.

Финансовые расчеты в страховании (актуарные расчеты) базируются на следующих основных принципах: финансовой эквивалентности обязательств страхователя и страховщика, учета фактора времени и солидарности застрахованных.

Согласно принципу финансовой эквивалентности обязательств теоретическая себестоимость страховой операции – нетто-премия – должна быть равна стоимости страхования. Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к актуарной стоимости страховых платежей, которая представляет собой современную стоимость страховых выплат с учетом условий страхования.

Учет фактора времени достигается с помощью дисконтирования платежей – приведения их к начальному моменту времени. При этом в тарифах учитывается доход, получаемый страховщиком от использования для инвестиций аккумулированных взносов страхователей.

Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании пенсии выплачиваются из накоплений всех участников данного вида страхования, доживших и не доживших до их получения. То есть пенсионные расходы распределяются между всеми участниками. В результате цена страхования пенсии оказывается меньше, чем обеспечение такой же пенсии по сберегательной схеме, т. е. без учета фактора солидарности.

Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным взносом застрахованного лица, но и взносами тех, кто не дожил до этого возраста.

В медицинском страховании в соответствии с принципом солидарности участники, у которых затраты на лечение незначительны или вовсе отсутствуют, оплачивают часть медицинских расходов участников с более высокими расходами на эти цели, поскольку расходы распределяются между всеми застрахованными.

Взносы, собранные страховщиком и создающие основу страхового фонда, в международной практике называются страховыми премиями . Они представляют собой плату за принятие страховщиком на себя обязательств по возмещению ущерба, нанесенного страхователю.

Для определения размера страховой премии (страхового взноса) каждого страхователя рассчитывается тарифная нетто-ставка, используемая для расчета страхового платежа – основного источника дохода страховщика. Расчет нетто-ставки базируется на оценке вероятности наступления страховых случаев.

Нетто-ставка – основная часть страхового тарифа. Она формирует страховой фонд и устанавливается условиями страхования. Для рисковых видов страхования в состав нетто-ставки включается рисковая надбавка, которая учитывает отклонения возможных выплат от их среднего уровня и формирует запасной фонд.

Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы страховых возмещений, отчислений в резервный фонд, отчислений на предупредительные мероприятия.

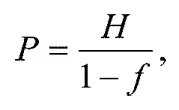

Брутто-ставка включает в себя нетто-ставку и нагрузку. Нагрузка обеспечивает расходы на ведение дела и прибыль страховой кампании. За счет нагрузки страховщик оплачивает труд работников, содержание помещений и пр. Нагрузка, как правило, составляет 10–20 % брутто-ставки. Брутто-ставка может быть рассчитана на основе следующего соотношения:

где Р – брутто-ставка;

Н – нетто-ставка;

f – доля нагрузки в брутто-ставке.

При наступлении страхового случая страховщик обязан выплатить конкретную сумму страхового возмещения, которая определяется исходя из размера страховой суммы и страхового ущерба. Страховой ущерб включает в себя материальные потери страхователя в результате страхового случая.

Страховой фонд может формироваться по договоренности между страхователями и управляться совместно, что предполагает так называемое взаимное страхование , при котором страхователи формально считаются собственниками страхового фонда.

Как и любая сфера деятельности, страхование предполагает следующие особенности и признаки, характеризующие ее как экономическую категорию:

– возникновение денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб;

– замкнутые перераспределительные отношения, связанные с солидарной раскладкой суммы ущерба;

– материальная заинтересованность субъекта страхования в благополучном исходе страхуемого мероприятия;

– создание денежного страхового фонда, формируемого за счет фиксированных взносов участников страхования;

– создание запасного фонда как источника возмещения чрезвычайного ущерба в неблагоприятный период;

– целевое финансирование и использование средств (материальный ущерб возмещается в строго оговоренных случаях и размерах);

– перераспределение материального ущерба как между территориальными единицами, так и во времени;

– возвратность мобилизованных в страховой фонд платежей (относится прежде всего к страхованию жизни, так как при выплатах страхового возмещения по имущественным или иным рисковым видам страхования адресность страховых выплат, как правило, теряется);

– вероятностный характер страховых отношений (заранее неизвестны срок наступления страхового события и размер убытков, а также степень материальной заинтересованности).

Таким образом, страховая организация наряду с другими финансовыми институтами (банками, биржами, инвестиционными фондами и т. п.) составляет органичный элемент финансовой системы общественного хозяйства.

1.2. Функции страхования

Интервал:

Закладка: