Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Жанр:

- Издательство:ГроссМедиа, РОСБУХ

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт краткое содержание

Актуальным вопросом для бухгалтеров и руководителей предприятий сейчас является перевод российской отчетности в международный стандарт. В книге дается разъяснение основных принципов по применению МСФО. Приводится сравнительный анализ Международных стандартов финансовой отчетности и российских нормативных актов по бухгалтерскому учету. Параллельно рассматриваются – с точки зрения МСФО и российских ПБУ – основы построения системы ведения бухгалтерского учета, бухгалтерский баланс и отчет о прибылях и убытках, раскрытие и представление информации в финансовой отчетности. Приведены практические примеры перевода отчетности в международный стандарт.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вместе с тем, от требований МСФО 38 в определении нематериальных активов отличается требование ПБУ 14/2000, касающееся того что право на результаты интеллектуальной деятельности должно быть документально оформлено. Данное требование в чем-то схоже с условием о контроле нематериальных активов организацией, изложенное в МСФО 38. Под контролем в данном случае имеется в виду способность компании контролировать экономические выгоды, что является следствием различных юридических прав.

И все же в МСФО 38 нет аналогичного ПБУ 14/2000 требования к документальному оформлению юридических прав, более того, там указано, что это не является необходимым требованием, т. к. компания может быть способна контролировать будущие экономические выгоды как-то иначе.

Также имеются в МСФО 38 и отсутствуют в ПБУ 14/2000 критерии признания нематериальных активов, т. е. условий, согласно которым конкретный объект подлежит отражению в отчетности. Согласно МСФО 38 таких условий два:

большая вероятность поступления экономических выгод, связанных с данным активом,

возможность надежной оценки актива.

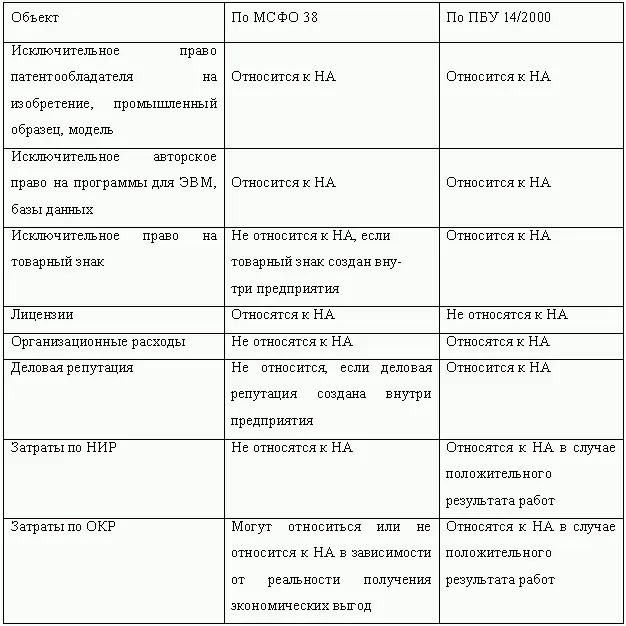

Сопоставление трактовок объектов в МСФО 38 и ПБУ 14/2000 приведено в таблице.

Как видно из изложенного в таблице, единый подход к толкованию объектов в качестве нематериальных активов согласно международным и российским стандартам характерен только для объектов исключительных авторских или патентных прав. Во всех иных случаях налицо полное расхождение в таком толковании.

Так, ПБУ 14/2000 относит к нематериальным активам организационные расходы, а с соответствии с МСФО 38 организационные расходы не признаются нематериальными активами, т. к не соответствуют условию, связанному с вероятностью получения от них экономических выгод. И хотя организационные расходы производятся предприятием с целью получения определенных выгод в будущем, на данный момент такое предположение выглядит необоснованным.

Так же как указано в ПБУ 14/2000, исключительное право на товарный знак – нематериальный актив, однако согласно международным стандартам, это не так. Это вызвано тем, что затраты на создание товарных знаков невозможно отделить от затрат на развитие предприятия в целом, а значит не выполняется условие об идентификации нематериального актива, изложенное в МСФО 38.

ПБУ 14/2000 относит к нематериальным активам и деловую репутацию. В свою очередь, МСФО 38 различает деловую репутацию, созданную непосредственно самим предприятием и деловую репутацию, возникающую в случае слияния компаний. Таким образом, внутренняя репутация фирмы не будет признаваться нематериальным активом и не будет подлежать соответствующему учету и отражению, т. к. ее невозможно определить и точно идентифицировать. Другая ситуация с деловой репутацией, возникающей при объединении компании: организация присоединяет все активы и обязательства приобретаемой компании, выплачивая за нее определенную плату. Именно разница, возникшая между уплаченной суммой и стоимостью приобретенных активов и обязательств, составляет деловую репутацию. Несмотря на то, что МСФО 38 однозначно требует отражения положительной деловой репутации в качестве амортизируемого актива, остается открытым вопрос о квалификации МСФО 38 данного объекта как нематериального актива. К примеру, параграф 10 МСФО 38 требует отличия нематериального актива от деловой репутации, а параграф 2 МСФО 38 говорит о деловой репутации как о типе нематериального актива для учета которых необходимо пользоваться не МСФО 38, а МСФО 22 «Объединение компаний». В балансе, который составлен в соответствии с МСФО 38, деловая репутация показывается отдельной строкой в разделе внеоборотных активов.

В отличие от МСФО 38, ПБУ 14/2000 не разграничивает внутренне созданную и приобретенную деловую репутацию.

Бухгалтерский учет лицензий на определенные виды деятельности по-разному определен в РСБУ и МСФО. Так, в соответствии с МСФО 38 лицензии однозначно относятся к нематериальным активам. В российском же бухгалтерском учете на этот счет не имеется определенной позиции, что вызывает различные затруднения.

Лицензии на определенные виды деятельности относятся к нематериальным активам в соответствии с положениями МСФО 38. Однако, в российском ПБУ отношение же к данному объекту не определено, что вызывает разночтения и ряд сложностей. Однозначность в российском учете имеется только по отношению к краткосрочным лицензиям сроком до 12 месяцев, в соответствии в чем, данные объекты нематериальными активами не являются, так как для них не выполняется условие о времени использования объекта. Для долгосрочных лицензий данный критерий удовлетворяется, но при этом возникает вопрос с другим критерием признания объекта нематериальным активом: оформлением исключительного права на результаты интеллектуальной деятельности.

Рассмотрим еще один объект – затраты по научно-исследовательским и опытно-конструкторским работам. Отношение МСФО 38 к данным затратам основано на критерии признания нематериальными активами таких объектов, от которых можно получить экономические выгоды с большой вероятностью. А расходы на научно-исследовательские работы не создают объектов, которые можно продать или использовать, как того требует МСФО 38. Они приводят к теоретическим выводам, новым знаниям и т. д. Эти расходы не создают нематериальных активов по МСФО 38, а значит, не должны признаваться расходом того периода, в котором произведены. Вместе с тем, расходы на опытно-конструкторские работы, результатом которых является реальный объект, могут капитализироваться и включаться в стоимость созданного нематериального актива.

МСФО 38 определены критерии, которым должны соответствовать результаты опытно-конструкторских работ , чтобы быть отнесенными к нематериальным активам:

• техническая возможность завершения разработок;

• намерение и способность предприятия использовать или реализовать результаты разработок;

• наличие соответствующего рынка для результатов разработок;

• наличие или доступность технических, финансовых и других ресурсов для продажи или использования результатов разработок;

• затраты, включаемые в нематериальный актив в стадии его разработки, должны быть надежно оценены.

При несоответствии перечисленным условиям затраты на опытно-конструкторские работы подлежат списанию на текущие расходы.

Из-за того, что ПБУ 14/2000 не указывает критериев признания нематериальных активов, трактовка затрат по научно-исследовательским и опытно-конструкторским работам совершенно меняется. В российском учете эти затраты возможно капитализировать как по опытно-конструкторским, так и по научно-исследовательским работам, при наличии положительного результата. Из-за того, что наличие положительного результата не указывает прямо на возможность использования или продажи результатов исследований и разработок, необходимо признать существенное отличие квалификации данных объектов в российском учете от требований МСФО.

Читать дальшеИнтервал:

Закладка: