Елена Зубова - Все о приобретении и продаже жилой недвижимости. Советы специалиста

- Название:Все о приобретении и продаже жилой недвижимости. Советы специалиста

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2008

- Город:СПб.

- ISBN:978-5-91180-845-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Зубова - Все о приобретении и продаже жилой недвижимости. Советы специалиста краткое содержание

Покупка и продажа жилой недвижимости – очень ответственный шаг для каждой семьи, который нередко совершается только раз в жизни. При осуществлении такой важной сделки необходимо иметь уверенность в безопасности процедуры.

Эта книга, написанная профессионалом рынка недвижимости, поможет сориентироваться в вопросах приобретения и продажи квартир, земельных участков и загородной недвижимости. Автор подробно раскрывает «плюсы» и «минусы» различных путей покупки недвижимого имущества, объясняет этапы сделки купли-продажи, предостерегает от возможных угроз. В издании вы найдете ответы на вопросы: как приобрести недвижимость на вторичном рынке? Что следует учесть при покупке квартиры в «новостройке»? Как получаются «двойные продажи»? Чем могут помочь риэлторские компании? Что выгоднее: аренда или ипотека? Какую программу кредитования выбрать и как подобрать недвижимость, соответствующую нашим желаниям и возможностям, да еще и требованиям банка? Как можно застраховаться от рисков? Отдельный раздел издания посвящен вопросам аренды и сдачи жилья в наем.

Эта книга необходима всем, кто планирует осуществить свои мечты, связанные с улучшением жилищных условий. Она сэкономит вам время и деньги, даст возможность гарантированно и безопасно совершать операции с недвижимостью.

Все о приобретении и продаже жилой недвижимости. Советы специалиста - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Банк как залогодержатель должен дать разрешение и на переход обременения с продавца на покупателя, и на продажу помещения.

Оба участника сделки рискуют. Продавец, оформляя залог, должен быть уверен, что покупатель не передумает и сделка состоится. Покупатель рискует тоже: продавец может передумать продавать, а кредит уже оформлен, и ему придется как минимум выплатить проценты.

Банк рискует чуть меньше, особенно если кандидаты на сделку и помещение прошли тщательную экспертизу. Кроме юристов банка собственную экспертизу проводят страховщики и независимый оценщик. Если сделка сорвалась (в оговоренный срок документы в банк не поступили), банк вскроет ячейку сам (это законно), а проценты взыщут с несостоявшегося покупателя.

После подачи кредитной заявки банк проводит андеррайтинг, по результатам которого назначаются условия кредита. Например, в некоторых банках учитываются не только текущие, но и будущие доходы – от сдачи в аренду предмета залога (арендные ставки с годами растут, что может учесть андеррайтер). Размер первого взноса может зависеть от формы подтверждения доходов. А вот предполагаемые поступления от аренды могут не учесть, но всегда принимаются во внимание реальные договоры аренды с известными ставками.

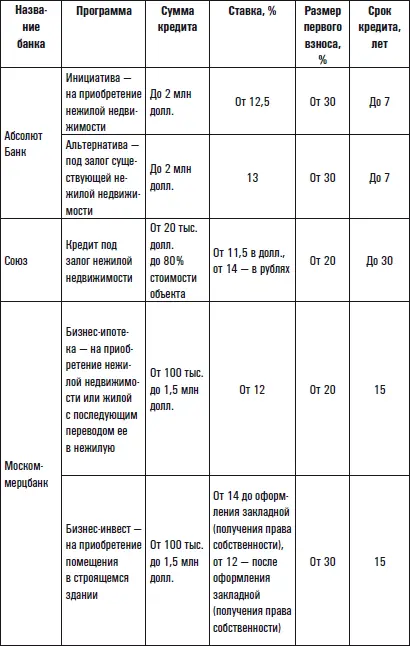

Если при покупке жилья сумма кредита может составлять до 90 % ее стоимости (а по программам некоторых банков – и все 100 %), то при залоге нежилой недвижимости банки осторожничают: 70–80 %.

Сумма кредита может достигать 1,5 млн долл., но большинство заемщиков удовлетворяет сумма до 1 млн.

Сроки кредитования также различаются и достигают 15 лет, но большинство финансистов настаивает: максимальный срок не может быть больше семи лет, поскольку спрогнозировать развитие бизнеса можно лишь на 5–7 лет, а основная масса заемщиков – владельцы бизнеса. Между тем большинство заемщиков погашают кредит значительно раньше (некоторые – уже через полгода).

Расходы по оформлению залога на нежилое помещение больше, чем на залог квартиры. Работа оценщика стоит дороже, в среднем 15 тыс. рублей, и сама оценка происходит дольше, иногда неделю. Страховка тоже дорогая, особенно здоровья. Больше берут с мужчин старше 40 лет, потому что по статистике у них много проблем со здоровьем.

Хотя по закону регистрация должна проходить за две недели (10 рабочих дней), она может длиться по 3–4 недели каждая, а их две, с перерывом в несколько дней. Регистраторы могут запрашивать дополнительные документы и даже приостанавливать процесс. Во-первых, все нежилые помещения сильно отличаются одно от другого, во-вторых, в Росрегистр стало поступать много поддельных документов именно по нежилым объектам, что заставляет сотрудников лишний раз перепроверять пакеты.

Если в залог передается помещение в доме, земельный участок под которым в собственности, нужно, чтобы участок был выделен из общей доли. Если земля в общей собственности, нужно согласие остальных дольщиков на выделение доли.

Когда в залог идет целое здание, нужно, чтобы было оформлено право собственности или долгосрочная аренда на земельный участок под ним. Как показывает практика, земля может быть как «ничья», то есть вообще ни на кого не оформлена, так и в чьей-то собственности или в аренде. Банк не может провести сделку, если нет ясности с землей. Лучший вариант – участок в собственности владельца здания, тогда земельный участок попадает в залог. Но при оформлении земли в залог попадают все объекты, которые есть на ней (их может быть несколько на одном участке).

Проще, когда земля арендована, но срок договора аренды должен быть не меньше срока кредита.

Некоторые банки, работающие на ипотечном рынке, категорически отказываются принимать в залог нежилую недвижимость, ожидая, когда депутаты приведут в порядок законодательство и разрешат одновременную регистрацию перехода права собственности и залога. Часть банков работает по собственным схемам, но делает это время от времени и только для своих клиентов, стараясь не привлекать внимания посторонних. В некоторых банках уже появились программы, по которым можно получить кредит на покупку нежилого помещения в строящемся доме, а также передать в залог жилую недвижимость с последующим ее переводом в нежилой фонд.

Регистрация ипотеки

Факт передачи квартиры в залог (в ипотеку) необходимо зарегистрировать в государственном органе – Росрегистре. Существует два вида регистрации ипотеки – в силу закона и на основании договора.

Если из договора купли-продажи квартиры следует, что она покупается с привлечением заемных средств или договор предусматривает рассрочку платежа, Росрегистр обязан зарегистрировать ипотеку одновременно с регистрацией права собственности на квартиру. Писать специальное заявление об этом не надо. За регистрацию ипотеки в силу закона государственная пошлина не берется.

Для регистрации ипотеки, возникающей на основании договора, в Росрегистр должен обратиться один из участников сделки – залогодатель или залогодержатель, если договор об ипотеке удостоверен нотариально. Если договор ипотеки заключен в простой письменной форме, заявления на регистрацию обязаны предоставить и залогодержатель, и залогодатель. Стоимость регистрации – 500 рублей.

После регистрации залогодержателю выдается закладная, подтверждающая его права на квартиру.

Если договор об ипотеке меняется или расторгается, этот факт также необходимо зарегистрировать (размер госпошлины – 100 рублей).

Когда условия по ипотечному кредиту выполнены, регистрация ипотеки прекращается – отдельным документом, за который вновь надо уплатить госпошлину (все те же 500 рублей), если прекращается ипотека «в силу закона», это вновь происходит бесплатно. После регистрации прекращения залога закладная аннулируется. Аннулированная закладная может быть выдана только ранее обязанному по ней лицу (бывшему залогодателю) по его требованию.

Дополнительные расходы

При ипотечном кредитовании есть, конечно, дополнительные расходы. Во-первых, банк требует представить большой пакет документов, часть из которых необходимо заверить у нотариуса или получить в госучреждениях за плату. Во-вторых, квартиру, которая передается в залог, необходимо оценить. Услуги профессионального оценщика стоят от 70 долл. Экспертиза прав собственности на квартиру – еще 100 долл.

За рассмотрение заявки о предоставлении кредита некоторые банки не берут ничего, но некоторые – от 1000–2000 до 5500 рублей. Открытие счета обходится примерно в 1 % от суммы кредита. Есть банки, которые ежемесячно берут небольшой процент за обслуживание счетов.

Читать дальшеИнтервал:

Закладка: