Елена Зубова - Все о приобретении и продаже жилой недвижимости. Советы специалиста

- Название:Все о приобретении и продаже жилой недвижимости. Советы специалиста

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2008

- Город:СПб.

- ISBN:978-5-91180-845-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Зубова - Все о приобретении и продаже жилой недвижимости. Советы специалиста краткое содержание

Покупка и продажа жилой недвижимости – очень ответственный шаг для каждой семьи, который нередко совершается только раз в жизни. При осуществлении такой важной сделки необходимо иметь уверенность в безопасности процедуры.

Эта книга, написанная профессионалом рынка недвижимости, поможет сориентироваться в вопросах приобретения и продажи квартир, земельных участков и загородной недвижимости. Автор подробно раскрывает «плюсы» и «минусы» различных путей покупки недвижимого имущества, объясняет этапы сделки купли-продажи, предостерегает от возможных угроз. В издании вы найдете ответы на вопросы: как приобрести недвижимость на вторичном рынке? Что следует учесть при покупке квартиры в «новостройке»? Как получаются «двойные продажи»? Чем могут помочь риэлторские компании? Что выгоднее: аренда или ипотека? Какую программу кредитования выбрать и как подобрать недвижимость, соответствующую нашим желаниям и возможностям, да еще и требованиям банка? Как можно застраховаться от рисков? Отдельный раздел издания посвящен вопросам аренды и сдачи жилья в наем.

Эта книга необходима всем, кто планирует осуществить свои мечты, связанные с улучшением жилищных условий. Она сэкономит вам время и деньги, даст возможность гарантированно и безопасно совершать операции с недвижимостью.

Все о приобретении и продаже жилой недвижимости. Советы специалиста - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще одна проблема – оценка объектов загородной недвижимости. Большинство объектов загородного рынка не являются типовыми, а значит, сравнительный метод оценки использовать невозможно. Если же объект дорогостоящий, то оценщики, перестраховываясь, занижают рыночную стоимость, что уменьшает сумму кредита.

Дорого стоит ипотечная страховка, поскольку и у страховщиков практикуется индивидуальный подход к каждому объекту. В частности, страховая компания обращает внимание на материал, из которого построен дом, на местоположение объекта (находится ли он в поселке или стоит сам по себе), есть ли охрана, насколько близко река – на случай наводнения и т. д.

Между тем спрос на ипотечное кредитование под залог загородных объектов велик. Риэлторы говорят, что почти половина покупателей хочет приобрести коттедж в кредит. Чтобы сдвинуть процесс, надо упростить процедуру регистрации, включить земли и дома в состав ипотечного покрытия для дальнейшего рефинансирования кредитов, а главное – наработать практику кредитования, чтобы определять ликвидность объектов.

Потребительское кредитование

Каждый может воспользоваться обычным потребительским кредитом, ничего не оформляя в залог или (для достаточно крупных сумм) заложив автомобиль.

Потребительский кредит выдается на относительно короткий срок, зато банки не слишком интересуются источником доходов заемщика и не требуют залога или обеспечения. Если кредит целевой, банки следят, чтобы заемные средства тратились по назначению. Но есть и нецелевые кредиты, которые можно использовать по своему усмотрению – хоть пропей! Полученных сумм вполне хватает на ремонт или на начальный этап строительства нового дома. Максимальные кредитные суммы доходят до 30–40 тыс. долл. Подобные кредиты сегодня используют и для уплаты первого взноса при получении ипотечного кредита – не у всех людей, имеющих стабильный доход, есть накопления.

Требования к пакету документов для потребительского кредита несколько скромнее. Например, достаточно поручительства компании или надежного частного лица. Справки о доходах можно предоставить в вольной форме. Учитывается совокупный доход семьи (члены семьи выступают созаемщиками). Особенно лояльны банки к тем частным лицам, которые получают заработную плату через их учреждение. Проценты по кредитам для таких заемщиков могут быть ниже на 3–4 % пункта.

Потребительское кредитование – самый простой путь к формированию кредитной истории, которая теперь нужна для заемщиков.

Сроки кредитования могут быть разными. Конечно, они меньше, чем при кредитовании под залог недвижимости, однако в некоторых банках достигают трех-пяти лет, если речь идет о большой сумме.

Проценты по кредитам связаны со всеми перечисленными параметрами. В частности, чем меньше размер кредита, тем ниже проценты, чем дольше срок кредитования, тем выше проценты. Нередко ставка по кредиту устанавливается индивидуально, с учетом места работы заемщика, стабильности заработка, а также личного имущества.

При кредитовании банки придерживаются следующего правила: на выплату кредита может быть потрачено 50 % или 1/3 ежемесячного дохода. Если банки не будут соблюдать эти пропорции, они рискуют не получить деньги обратно.

При получении потребительского кредита, так же как в случае с ипотекой, предстоят дополнительные траты. В каждом банке – свой перечень платных услуг. Как правило, банк берет проценты от суммы кредита за открытие счета или выдачу кредита (1–2 %, или 50-100 долл., до 5000 рублей). Почти все банки берут комиссионные за ведение счета – 0,8–1,5 % от суммы кредита в месяц, реже – фиксированную сумму (например, 10 долл.) в год.

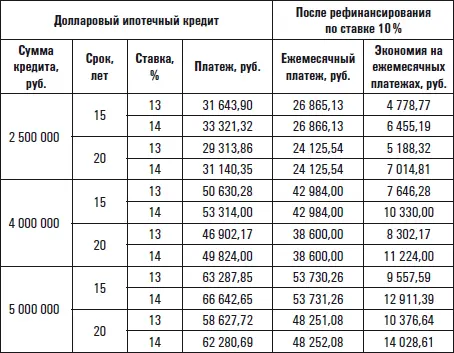

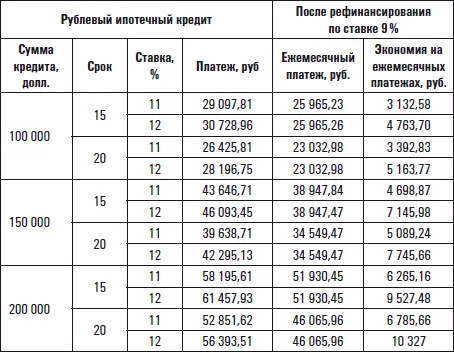

Рефинансирование

Несколько крупных банков с 2006 года запустили программы рефинансирования (перекредитования). Условия ипотечного кредитования с каждым годом становятся все выгоднее для клиентов-заемщиков (см. рисунок ниже), поэтому условия по выданным 2–3 года назад кредитам кажутся сегодня просто драконовскими. Но теперь появилась возможность пересмотреть условия кредита, и не обязательно именно в том банке, который первоначально выдавал кредит. У каждого банка, который занимается рефинансированием кредитов, есть «белый» список банков, чьи кредиты он готов пересматривать. Надо отметить, что все больше банков включаются в процедуру перекредитования.

График снижения процентных ставок

Заемщику важно понять: пора изменять условия кредита или есть смысл подождать. На одной чаше весов – снижение процентной ставки, увеличение сроков и суммы кредита; на другой – необходимость заново проходить процедуры оценки и страхования, то есть оплачивать их. Не исключено, что новые расходы перекроют выгоду от улучшения условий. Помощь клиентам в расчете выгоды (см. таблицу ниже) при перекредитовании могут оказать ипотечные брокеры.

Дети и ипотека

Редкий банк может предоставить ипотечный кредит, если среди собственников идущей в залог квартиры есть ребенок. Все операции с жильем, где совладельцем выступает несовершеннолетний, считаются сделками повышенного риска.

Раньше для любой сделки с квартирой, совладельцем которой был несовершеннолетний, требовалось специальное разрешение органов опеки и попечительства, которые следили, чтобы условия жизни ребенка не стали хуже. «Жилищный пакет», вступивший в действие 1 января 2005 года, отменил необходимость получать такое разрешение на продажу квартиры. Новый вариант законодательства в этой области юристы трактуют примерно так: вместо «надо обязательно» получить разрешение органа стало «обязательно надо» получить согласие на сделку. И если раньше разрешениями занимались РОНО, то теперь выдачей согласий ведают органы местного самоуправления – в соответствии со ст. 34 ГК РФ. В Петербурге муниципальных округов больше сотни. В каждом – свои правила.

В разное время было принято множество документов, которые должны были защищать права детей на жилье. Многие из них до сих пор не отменены, стало быть, считаются действующими. Например, удалось отыскать действующее распоряжение губернатора 1999 года о защите прав несовершеннолетних при ипотечном кредитовании, а также Письмо Министерства образования, подписанное в 1995 году. Поскольку эти документы никто не отменял, органы опеки продолжают руководствоваться ими.

Читать дальшеИнтервал:

Закладка: