Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход краткое содержание

Как взять свои финансы под контроль, быть уверенным, что всё делаешь правильно? Эта книга не похожа на другие, написанные на тему личных финансов. Она не содержит стандартных советов – как нужно жить. Автор книги предлагает новый взгляд на личные финансы с позиции системного подхода, основа которого – здравый смысл, анализ и видение ситуации со всех сторон. Неважно, какое у вас образование и профессия; вы научитесь понимать свои финансы и принимать системные, взвешенные и правильные решения.

Управление личными (семейными) финансами. Системный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Также в активы входят различные формы инвестиций – вклады в банках, паи в ПИФах, облигации, акции, слитки золота. И даже если мы просто одолжили кому-то деньги, то этот долг (перед нами) тоже является формой вложения денег, т. е. активом.

Активом для семейных финансов является и семейный бизнес. Это самый неочевидный с финансовой точки зрения актив; о нём мы поговорим позже.

И, наконец, активами являются наличные деньги и деньги на счетах и банковских картах.

В литературе по личным финансам нет единого подхода к тому, что является активами, а что – нет.

Часто активами называют только инвестиции, только то, что приносит нам доход. А квартира, в которой мы живём, машина, на которой ездим, активами как бы и не являются.

Кийосаки вообще называет это пассивами, потому что эти активы не только не приносят нам денег, а наоборот, требуют расходов на их содержание. Возникает путанница в понятиях. В русском языке слово пассивы означает источники формирования активов , а вовсе не то, что хотел сказать Кийосаки.

Более корректно написано у В. Савенка. Инвестиции и деньги он относит к реальным активам, а квартиру и машину – к другим активам. Хотя тоже странно: квартира – не реальна?

В рамках нашего курса мы всё же будем считать активами всё, что нам принадлежит – и имущество, и инвестиции, и деньги.

>> Долги – это наши обязательства вернуть кому-то деньги.

Иногда путают обязательства и обязанности. Обязанность ежемесячно оплачивать коммунальные услуги не является обязательством, не является долгом. Наличие долга означает, что раньше эти деньги нам кто-то дал, причем с условием, что мы их вернём. Либо, что мы не заплатили какие-то платежи вовремя, и эта обязанность превратилась в долг.

И даже если мы купили что-то – например, холодильник – в рассрочку, т. е. физических денег нам никто не давал, то с финансовой точки зрения это означает, что нам дали деньги в долг, которыми мы тут же расплатились за этот холодильник.

Возвращать долги приходится деньгами.

>> Доходы – это деньги, которые мы получаем в свою собственность, без условия, что их надо вернуть. Это зарплата или премия на работе, дивиденды по акциям или от бизнеса, в котором у нас есть доля, проценты по вкладу в банке или купоны по облигациям.

К доходам также относятся материальная помощь, пособие от государства или просто деньги, которые нам подарили.

Отсутствие условия о том, что деньги надо возвращать, отличает доходы от долгов.

>> Расходы – это деньги, которые уходят из наших финансов навсегда в обмен на товары или услуги.

Мы расходуем деньги на приобретение продуктов питания, одежды, на развлечения, на оплату коммунальных услуг.

Вопрос: являются ли расходами деньги, которые мы отдаем в погашение долга? Обведите кружочком правильный ответ.

ДА

НЕТ

Как они работают?

Личные или семейные финансы существуют только для того, чтобы обеспечить нам возможность жить в материальном мире в течение всей нашей жизни. Это ГЛАВНОЕ их предназначение.

Но это предназначение не выполнит никакой элемент наших финансов по отдельности, поскольку не работает сам по себе.

Представьте себе – далеко ли уедет отдельно взятый двигатель автомобиля? А колёса? А кузов?

Поедет только автомобиль целиком. В нём много разных элементов, но своё предназначение автомобиль выполнит только тогда, когда, во-первых, все его элементы собраны вместе; во-вторых, между ними установлены правильные связи.

Если мы поставим колёса на крышу, то автомобиль не поедет.

Если мы думаем, что семейные финансы – это лишь доходы, или что это лишь доходы и расходы, или что это наши сбережения – это неполное представление.

Сами по себе доходы нельзя «ни съесть, ни выпить, ни поцеловать» 1 1 Из стихотворения Н. С. Гумилёва «Шестое чувство»

. Для удовлетворения потребностей нужны расходы.

Расходам неоткуда взяться, если нет активов и доходов.

Активы сами по себе ни откуда не возьмутся, и их не намажешь на хлеб.

Только без долгов можно обойтись. Но поскольку возможность взять деньги в долг всегда существует, то удобнее считать, что этот элемент также всегда присутствует в наших финансах, но может быть нулевым.

Наши финансы выполняют своё предназначение только потому, что между активами, долгами, доходами и расходами существуют определённые связи.

Связи решают всё! Это не только самая древняя бизнес-мудрость, но и основа системного подхода.

Итак, как связаны элементы семейных финансов между собой? Как работает эта машинка?

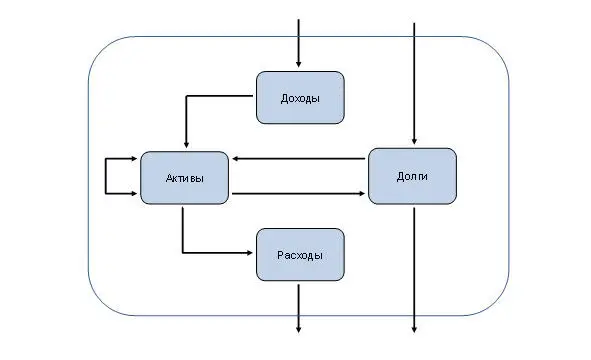

Потоки финансов

>> Связи между элементами удобно представить в виде потоков . Ручейков или бурных рек – не важно.

Рис. 2. Потоки финансов

Поток, который поступает в наши финансы, приходит откуда-то извне, из внешней среды. Приходит он либо через доходы , либо через долги . Мы получаем деньги либо в собственность, либо в долг. Третьего не дано.

Далее, эти два входящих потока поступают в активы . Конкретно – в деньги на счете или в кошельке.

Из активов возможны три направления движения потока.

Часть денег преобразуется в расходы, и эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Подчеркну: эти товары и услуги нужны именно нам, но не нашим финансам!

Другая часть денег идёт на погашение долгов и тоже навсегда покидает наши финансы. Правда, при этом хотя бы уменьшаются долги.

Разумеется, деньги, которые направлены на погашение долгов, не являются расходами. Мы за них не получаем ничего. И если в предыдущем разделе при ответе на вопрос «Являются ли расходами деньги, которые мы отдаем в погашение долга?» вы отметили ответ «НЕТ», то вы совершенно правы.

Наконец, третья часть остаётся в активах , преобразуется из одних активов в другие.

Мы платим деньги и приобретаем новую машину: один актив – деньги – «уходит» из наших финансов, но появляется другой актив – новая машина. Либо мы открываем вклад в банке – тогда деньги преобразуются в этот вклад.

Наоборот: имущество может быть продано, инвестиции реализованы, и в активах появятся деньги. Эти деньги затем снова могут перераспределяться по трем направлениям – в расходы, в погашение долгов или в новые активы.

Важно обратить внимание вот на что. В картинке, которую мы нарисовали, доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

Читать дальшеИнтервал:

Закладка: