Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход краткое содержание

Как взять свои финансы под контроль, быть уверенным, что всё делаешь правильно? Эта книга не похожа на другие, написанные на тему личных финансов. Она не содержит стандартных советов – как нужно жить. Автор книги предлагает новый взгляд на личные финансы с позиции системного подхода, основа которого – здравый смысл, анализ и видение ситуации со всех сторон. Неважно, какое у вас образование и профессия; вы научитесь понимать свои финансы и принимать системные, взвешенные и правильные решения.

Управление личными (семейными) финансами. Системный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– на себя – 50 тыс. руб.,

– на страхование – 3 тыс. руб.,

– на содержание неработающих активов – 7 тыс. руб.

Таким образом, семья сберегает в среднем 80 – 60 = 20 тыс. руб. в месяц.

Активы семьи:

– двухкомнатная квартира с обстановкой стоимостью 3 000 тыс. руб. – неработающие активы,

– вклад в банке 100 тыс. руб. – рабочие активы.

Долгов нет.

Итого общий капитал семьи 3 100 тыс. руб., рабочий капитал 100 тыс. руб.

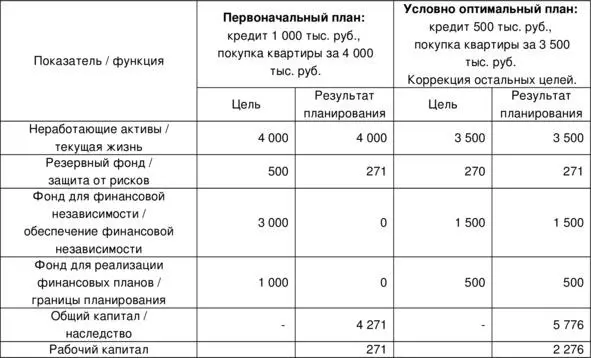

Семья хочет поменять свою квартиру на лучшую, трёхкомнатную. Стоимость квартиры, которую они присмотрели, составляет 4 000 тыс. руб. Банк готов предоставить ипотечный кредит в недостающей сумме 1 000 тыс. руб. на срок 10 лет по ставке 18% годовых с аннуитетными платежами примерно 18 тыс. руб. в месяц.

Результаты планирования сведены в таблицу. Первоначальный план отражает лишь желания семьи. В нём не реализуются никакие цели, кроме покупки квартиры. Условно оптимальный план – сбалансированный. В нём цели скорректированы таким образом, чтобы они были достигнуты все вместе, по всем функциям.

Кроме того, в условно-оптимальном плане через 10 лет общий капитал и рабочий капитал семьи будут значительно выше, чем в первоначальном. То есть лучше будет и финансовое состояние семьи, и её финансовый потенциал.

Планирование по функциям семейных финансов позволяет не забывать о тех или иных функциях и находить осознанные и сбалансированные решения. Абсолютно конкретные планы – что именно и когда именно купить – можно будет корректировать по мере необходимости.

Примечания

1

Из стихотворения Н. С. Гумилёва «Шестое чувство»

2

Функция(от лат. functio – исполнение, осуществление) – деятельность, обязанность, работа.

3

Я не привожу расчёт для этого варианта просто для экономии бумаги. Поверьте мне на слово.

4

В таблицах 5 и 6 значения доходов, расходов, накопления, погашения и т. д. приведены из расчёта за один месяц.

Интервал:

Закладка: