Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход краткое содержание

Как взять свои финансы под контроль, быть уверенным, что всё делаешь правильно? Эта книга не похожа на другие, написанные на тему личных финансов. Она не содержит стандартных советов – как нужно жить. Автор книги предлагает новый взгляд на личные финансы с позиции системного подхода, основа которого – здравый смысл, анализ и видение ситуации со всех сторон. Неважно, какое у вас образование и профессия; вы научитесь понимать свои финансы и принимать системные, взвешенные и правильные решения.

Управление личными (семейными) финансами. Системный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

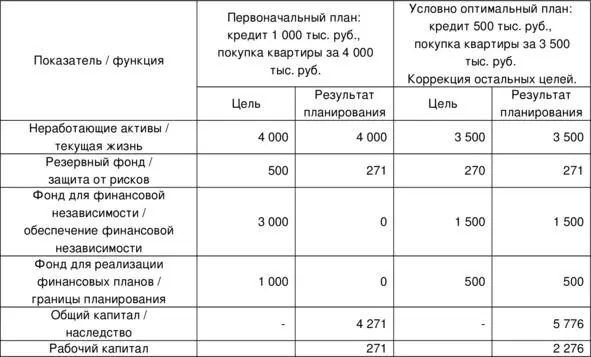

Глядя на таблицу 5, видно, что немедленное получение кредита в сумме 1 000 тыс. руб. и смена квартиры приводят к дисбалансу в достижении целей:

– полностью, на 100% реализуется цель, связанная с текущей жизнью;

– меньше, чем наполовину, точнее – на 43%, реализуется цель по формированию резервного фонда;

– остальные цели – по достижению финансовой независимости и по возможности планирования каких-либо ещё приобретений – не будут реализованы совсем; коэффициент исполнения целей равен 0.

Зачем ставить перед собой такие цели, которые нельзя достичь? Цели должны быть достижимы! Поэтому надо либо изменить цели, либо действовать как-то иначе. Либо – и то, и другое.

Например, отказываемся от покупки квартиры. Живём, где жили. Всю разницу между доходами и расходами в сумме 18 тыс. руб. будем откладывать на достижение финансовой независимости и на расширение границ планирования. Тогда обе эти цели можно достичь на 100%. Для этого надо ежемесячно откладывать 13 тыс. руб. на финансовую независимость и 5 тыс. руб. – на реализацию финансовых планов.

Но тогда не получится улучшить свои жилищные условия, да и резервный фонд сформируется лишь на 43% от целевого уровня 3 3 Я не привожу расчёт для этого варианта просто для экономии бумаги. Поверьте мне на слово.

.

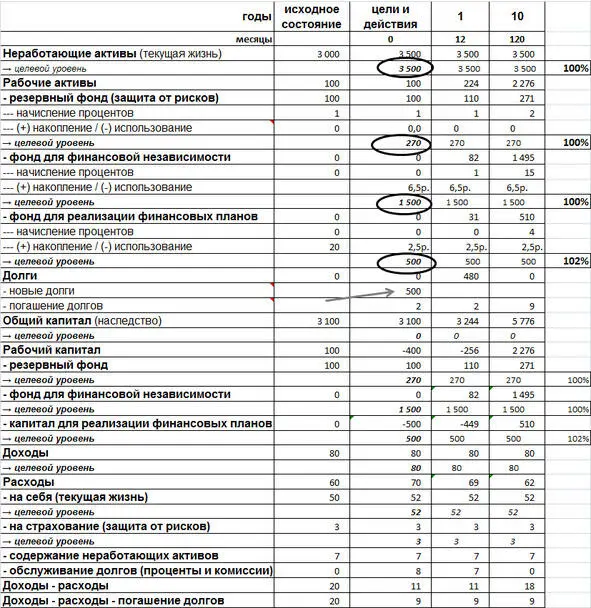

Возможно, оптимальным в некотором смысле вариантом будет следующий план (таблица 6) 4 4 В таблицах 5 и 6 значения доходов, расходов, накопления, погашения и т. д. приведены из расчёта за один месяц.

.

Меняем квартиру на лучшую, но не столь дорогую. Допустим, мы найдём вариант, который обойдётся нам лишь в 500 тыс. руб. Соответственно, и сумма кредита уменьшается до 500 тыс. руб.

Понижаем планку и по остальным целям:

– резервный фонд – 270 тыс. руб.,

– фонд для финансовой независимости – 1 500 тыс. руб.,

– фонд для реализации финансовых планов – 500 тыс. руб.

Остающиеся в нашем распоряжении ежемесячно 18 тыс. руб. направляются:

– на выплату аннуитетного платежа по кредиту – 9 тыс. руб.,

– на накопление фонда для финансовой независимости – 6,5 тыс. руб.,

– на накопление фонда для реализации финансовых планов – 2,5 тыс. руб.

Таблица 6. Развёрнутый макет плана по функциям (вар. 2)

В результате все цели будут реализованы на 100%. Кроме того, общий капитал через 10 лет составит 5 776 тыс. руб., рабочий капитал – 2 276 тыс. руб.

Сравним это с исходным вариантом, когда берётся кредит 1 000 тыс. руб. и приобретается квартира стоимостью 4 000 тыс. руб.

Видно, что во втором варианте семья смогла трезво поставить перед собой цели по всем функциям. Все цели стали достижимы на 100%.

Кроме того, через 10 лет общий капитал и рабочий капитал семьи будут значительно выше, чем в первом варианте. То есть лучше будет и финансовое состояние семьи, и её финансовый потенциал.

Давайте посмотрим ещё раз. Что произошло?

Семья захотела сменить квартиру на лучшую, на ту, которая ей понравилась. Доходы этой семьи, точнее, разница между доходами и расходами, таковы, что позволяют это сделать. Банк тоже готов кредитовать такую операцию. Что мешает реализовать этот план?

Ответьте себе на вопрос: а Вы бы в этой ситуации решились на покупку новой квартиры с помощью кредита? Если бы не читали этот курс?

Но семья, прочитав этот курс, решила сначала составить план по всем функциям семейных финансов. Расставила целевые (желаемые) уровни, посмотрела, насколько они достижимы. И пришла к выводу, что при имеющемся доходе эта операция, по сути, загоняет их в финансовое рабство на 10 лет вперёд.

Так чт о – отказываться от новой квартиры? Или соглашаться на рабство, рассчитывая, что что-нибудь изменится? Что деньги придут сами по себе?

Не обязательно. Ситуация не чёрная и не белая. Планирование по функциям семейных финансов позволяет найти в некотором роде оптимальный, сбалансированный вариант. Планирование по функциям позволило семье трезво оценить свои возможности. Правильно поставить цели для своих финансов и реализовать свои собственные цели в разумных границах.

Более амбициозные цели нуждаются в большей сумме ежемесячного сбережения. Семья могла запланировать рост доходов или снижение расходов, но не стала этого делать. Им видней.

Разумеется, этот пример – иллюстративный. При реальном планировании возникает больше вариантов для поиска оптимального решения. Кроме того, возникает и больше соображений, исходя из которых должны формироваться целевые уровни.

>> Планирование по функциям семейных финансов позволяет не забывать о тех или иных функциях и находить осознанные и сбалансированные решения. Абсолютно конкретные планы – что именно и когда именно купить – можно будет корректировать по мере необходимости.

Конец 3-й части

Теперь мы выяснили, что делают наши финансы, какие функции они выполняют.

Если мы управляем своими финансами, то эти функции выполняются так, как мы хотим. Если не управляем, пускаем их на самотёк, то они всё равно выполняются. Но уже не так, как мы хотим, а как получится.

Управлять мы можем лишь элементами семейных финансов – активами, долгами, доходами и расходами. Мы разобрались с тем, как каждый элемент влияет на ту или иную функцию.

Но все элементы связаны между собой. Невозможно управлять каким-то одним элементом и не оказать влияния на другие. Не получится!

Чтобы управление было целенаправленным, мы должны сформировать цели. Чего мы хотим от своих финансов? Цели должны быть сформированы для каждой функции – тогда мы можем их контролировать.

Удобным инструментом для этого является план по функциям семейных финансов.

План по функциям отличается от обычного личного финансового плана. Личный финансовый план мы составляем для себя. В нём указаны наши цели. А план по функциям семейных финансов мы составляем для своих финансов.

Если план по функциям составлен и выполняется, то мы можем планировать свои цели в рамках этого плана. Составлять свой личный финансовый план. Делать это мы можем довольно гибко, меняя свои цели при необходимости, но оставаясь в границах плана по функциям.

«Сделай сам!»

Это задание самое трудное. Оно потребует от вас и времени, и усилий. Но если вы его сделаете, то это будет качественный скачок в вашем умении управлять своими финансами. Делать это самостоятельно, по своей воле. Обрести финансовую свободу в настоящем, классическом смысле этого слова.

Читать дальшеИнтервал:

Закладка: