Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход краткое содержание

Как взять свои финансы под контроль, быть уверенным, что всё делаешь правильно? Эта книга не похожа на другие, написанные на тему личных финансов. Она не содержит стандартных советов – как нужно жить. Автор книги предлагает новый взгляд на личные финансы с позиции системного подхода, основа которого – здравый смысл, анализ и видение ситуации со всех сторон. Неважно, какое у вас образование и профессия; вы научитесь понимать свои финансы и принимать системные, взвешенные и правильные решения.

Управление личными (семейными) финансами. Системный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– определяем, насколько эти цели достижимы (вычисляем коэффициенты исполнения целей) при заданных исходных данных;

– производим балансировку целей: либо меняем (подстраиваем) цели, либо формулируем дополнительные требования к доходам и расходам.

Если план есть, но нас не устраивает, как он реализуется, то либо мы подстраиваем план – меняем цели и снова балансируем их, либо формулируем новые требования к управлению доходами и расходами, активами и долгами.

Если на шаге 6 возникли новые требования – возвращаемся на шаг 5 и формируем новые решения по управлению всеми элементами системы, в первую очередь – расходами.

В противном случае идём дальше.

Шаг 7. Реализация принятых решений.

Этот шаг длится весь месяц, до следующей инвентаризации и анализа, принятия новых решений или подтверждения ранее принятых.

Инвентаризация в начале следующего месяца, вычисление новых значений общего капитала и рабочего капитала позволят увидеть, насколько успешным был этап реализации принятых решений.

Возвращаемся к началу цикла, на шаг 1 .

Приложение. Краткий конспект курса

Часть 1. Описание семейных финансов

Создать для себя хорошую, комплексную, системную модель своих финансов – это первый шаг на пути к грамотному и эффективному управлению ими.

Первое, что нужно понять очень чётко: наши семейные финансы – это не мы. Мы – отдельно, а финансы – отдельно.

Главным свойством личных или семейных финансов является то, что мы с ними живём всю свою жизнь. Это такой объект, от которого нельзя избавиться. И мы управляем ими – хотим того или нет.

Мы не единственные, кто находится рядом с нашими финансами. Поблизости – наши родственники, друзья, общая социальная и экономическая среда, в которой мы живём, государство, в конце концов. Все они тоже пытаются влиять на наши финансы.

Чтобы очертить границы финансов своей семьи, нужно ответить на два вопроса:

– какими финансами управляю именно я или моя семья?

– какие финансы работают именно на семью, а не на бизнес?

Вот эти финансы и будут для нас семейными. Ими мы и должны управлять.

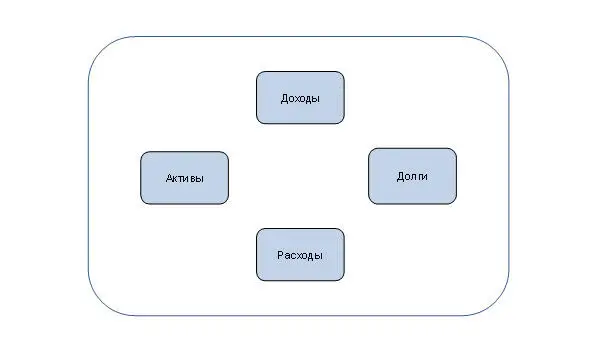

Если смотреть по-крупному, не вдаваясь в детали, то семейные финансы состоят из четырёх элементов: активы, долги, доходы и расходы.

Рис. 6. Элементы семейных финансов

Активы – это то, что нам принадлежит. К активам относится имущество, различные формы инвестиций, наличные деньги и деньги на счетах и банковских картах.

Долги – это наши обязательства вернуть кому-то деньги.

Доходы – это деньги, которые мы получаем в свою собственность, без условия, что их надо вернуть. Отсутствие условия о том, что деньги надо возвращать, отличает доходы от долгов.

Расходы – это деньги, которые уходят из наших финансов навсегда в обмен на товары или услуги.

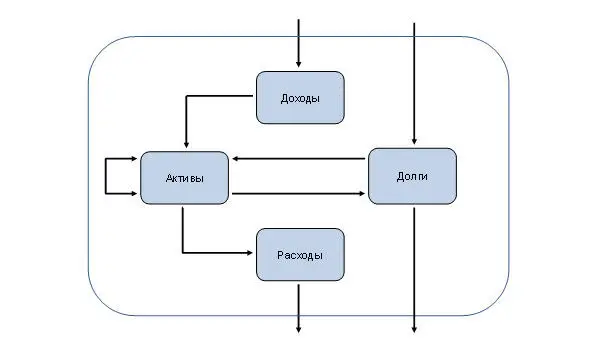

Семейные финансы – это активы, долги, доходы и расходы, вместе взятые и связанные друг с другом определёнными связями – потоками. Только так они работают и выполняют своё предназначение.

Рис. 7. Потоки финансов

Поток, который поступает в наши финансы, приходит из внешней среды – либо через доходы, либо через долги.

Далее, эти два входящих потока поступают (преобразуются) в активы.

Из активов возможны три направления движения потока.

Часть денег преобразуется в расходы. Через расходы эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Эти товары и услуги нужны именно нам, но не нашим финансам!

Другая часть денег идёт на погашение долгов. Эта часть тоже навсегда покидает наши финансы. При этом уменьшаются долги.

Третья часть остаётся в активах, преобразуется из одних активов в другие активы.

Важно: доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

Активы становятся центральным элементом при управлении семейными финансами. Именно в них происходит перераспределение входящих и исходящих потоков, которое нуждается в нашем контроле и целенаправленных действиях.

Реальную стоимость любого актива мы будем знать только тогда, когда его продадим. Сколько денег получим – такова и реальная стоимость. Если актив продать невозможно, то его реальная стоимость равна нулю.

Активы с нулевой стоимостью бессмысленно включать в свои финансы. Деньги, потраченные на покупку таких активов – это расходы, а не вложения.

Пока мы не продали свой актив, то лишь оценочно представляем себе его стоимость. Оценочная стоимость всегда субъективна; она основана только на нашем представлении о том, какая цена будет у актива к моменту его продажи.

Переоценка актива – это изменение его оценочной стоимости, т. е. стоимости, которая существует лишь в нашем сознании.

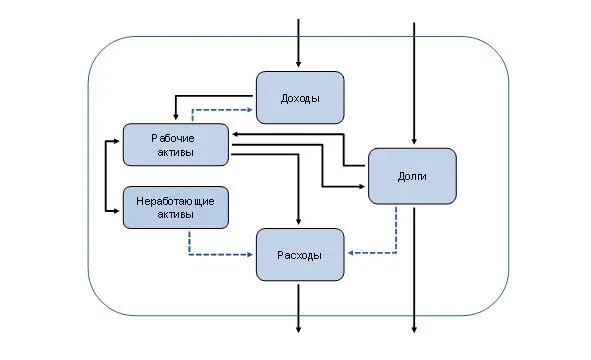

Активы, которыми мы пользуемся для своей жизни, назовём неработающими активами.

Активы, которые могут приносить доход или уже его приносят, назовём рабочими активами .

Главным отличием рабочих активов от неработающих является то, что рабочие активы могут приносить доход, а неработающие активы, во-первых, не могут приносить доход, во-вторых, порождают расходы на их содержание.

Другое важное отличие рабочих активов от неработающих заключается в том, что рабочие активы всегда можно продать без существенного влияния на наш образ жизни. Неработающие активы продать намного сложнее. Мы ими пользуемся в своей жизни.

Между некоторыми элементами семейных финансов существуют так называемые порождающие связи (пунктир):

– рабочие активы порождают доходы;

– неработающие активы порождают расходы;

– долги также порождают расходы.

Рис. 8. Потоки и порождающие связи в семейных финансах

Неработающие активы в наших финансах выглядят как «осадок», как зона, из которой ничего не выходит. Они лишь порождают расходы. Все потоки проходят через рабочие активы.

Общий капитал равен стоимости всех активов за минусом суммы всех долгов:

ОБЩИЙ КАПИТАЛ = АКТИВЫ – ДОЛГИ

Общий капитал является главной характеристикой финансового состояния семьи. Он показывает, сколько ст о ят финансы этой семьи.

Рабочий капитал равен стоимости всех рабочих активов за минусом суммы всех долгов:

Читать дальшеИнтервал:

Закладка: