Людмила Нурушева - Таможня и ВЭД. Практическое пособие

- Название:Таможня и ВЭД. Практическое пособие

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Людмила Нурушева - Таможня и ВЭД. Практическое пособие краткое содержание

Издание рассчитано на финансовых менеджеров, руководителей и бухгалтеров предприятий.

Таможня и ВЭД. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если после принятия таможенной декларации будет произведена ее корректировка, то размер сборов за таможенное оформление не пересчитывается. А вот согласно письму Федеральной налоговой службы России от 27 июня 2007 г. № 03-2-03/1236 «О взимании налога на добавленную стоимость при ввозе товаров на таможенную территорию РФ» сумму НДС в этом случае пересчитать можно.

В данном письме говорится, что в связи с корректировкой таможенной стоимости ввезенных товаров вычетам подлежат суммы НДС, фактически уплаченные налогоплательщиком на счет таможенного органа с учетом указанной корректировки.

Пример

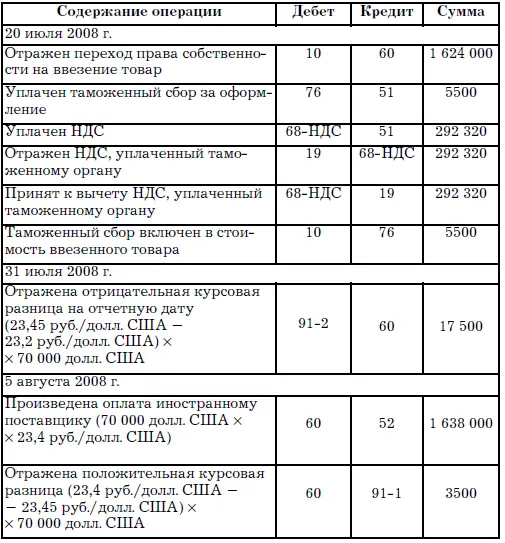

Организация импортирует из Китая на территорию РФ в таможенном режиме «выпуск для внутреннего потребления» партию цемента. Согласно условиям контракта право собственности на товар переходит в момент оформления ГТД.

Таможенная стоимость равна 70 000 долл. США и соответствует сумме договора.

Товар поступил на территорию России 20 июля 2008 г. Таможенное оформление и уплата всех таможенных сборов и пошлин осуществлены 31 июля 2008 г. Оплата иностранному поставщику произведена 5 августа 2008 г.

Курс Центрального банка РФ (примерный) на дату принятия ГТД равен 23,2 руб./долл. США, на дату оплаты товара – 23,4 руб./долл. США, на 31 июля – 23,45 руб./долл. США.

Таможенная стоимость в рублях составляет 1 624 000 руб. (70 000 долл. США * 23,2 руб./долл. США).

Согласно Таможенному тарифу РФ указанный товар имеет код ТН ВЭД 2523 21 000 0 «Цемент белый, искусственно окрашенный или неокрашенный». Ставка пошлины по данному коду равна 0 %.

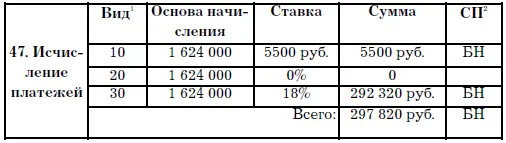

Таможенные платежи равны:

1) таможенная пошлина 0 руб. (1 624 000 руб.*0 %);

2) сбор за таможенное оформление 5500 руб. (п. 1 постановления Правительства РФ № 863);

3) НДС (по ставке 18 %) 292 320 руб. (налоговая база по НДС равна 1 624 000 руб.).

Когда ГТД попадет в бухгалтерию, то суммы таможенных платежей бухгалтер увидит в графе 47 данного документа. Эти платежи отражаются в российских рублях, отдельно каждый вид платежа друг от друга (см. табл. 1).

Таблица 1.

Образец заполнения графы 47 «Исчисление платежей» (графы – Вид [1] Заполняется согласно Приложению № 11 «Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы», где код 10 – таможенный сбор за таможенное оформление, 20 – ввозная таможенная пошлина, 30 – НДС.

, СП [2] Заполняется согласно Приложению № 12 «Классификатор обозначений способов и особенностей уплаты пошлин, налогов и сборов», где код БН – в безналичной форме.

)

В бухгалтерском учете данная ситуация будет отражена проводками в таблице 2.

Таблица 2.

Учет исчисления таможенных платежей

Согласно подп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Департамента налоговой и таможенно-тарифной политики от 9 июня 2001 г. № 44н) в бухгалтерском учете товары берутся по фактической себестоимости, следовательно, в сумме фактических затрат организации на приобретение, исключая НДС и другие возмещаемые налоги. В нашей ситуации это сумма, уплачиваемая исходя из договора иностранному контрагенту, к которой прибавились еще перечисленные таможенному органу ввозные таможенные пошлины и сборы за таможенное оформление.

Относительно налогового учета стоимость материально-производственных запасов, которые включаются в материальные расходы, рассчитывается согласно ценам на покупку (без учета НДС), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и другие расхода, связанные с покупкой материально-производственных запасов (п. 2 ст. 254 НК РФ). Исходя из этого стоимость импортных материалов в бухгалтерском и налоговом учете будет равной.

2.6

Нетарифное регулирование

Нетарифное регулирование представляет собой метод государственного регулирования внешней торговли товарами, исполняемый путем внедрения количественных ограничений и других запретов и ограничений экономического характера.

Статьей 20 ФЗ «Об основах государственного регулирования внешнеторговой деятельности» определено, что нетарифное регулирование внешней торговли товарами может реализовываться только в исключительных случаях, предусмотренных ст. 21–24, 26 и 27 ФЗ «Об основах государственного регулирования внешнеторговой деятельности», при соблюдении указанных в них требований.

Как уже говорилось выше, нетарифное регулирование в отношении «видимых» товаров используется только в форме:

1) количественных ограничений импорта / экспорта товаров в отдельных случаях по решению Правительства РФ;

2) введения Правительством РФ квоты на импорт / экспорт товаров с распределением квоты в порядке конкурса или аукциона;

3) лицензирования, т. е. выдачи Министерством экономического развития и торговли лицензий (разрешений) на экспорт / импорт товаров;

4) предоставления согласно федеральному закону организациям исключительного права на экспорт / импорт отдельных видов товаров;

5) введения специальных защитных, антидемпинговых, компенсационных мер в случае импорта иностранных товаров в целях защиты российских производителей аналогичных товаров. Статьей 21 ФЗ «Об основах государственного регулирования внешнеторговой деятельности» регламентируются вопросы количественных ограничений на проведение экспортных или импортных операций. Она дает возможность устанавливать указанные ограничения Правительству РФ в исключительных случаях.

В ч. 1 указанной статьи подчеркивается, что импорт и экспорт товаров производятся без количественных ограничений, исключая некоторые случаи.

Правительство РФ в редких случаях может определять количественные ограничения, к которым можно отнести:

1) временные ограничения или запреты экспорта товаров для предотвращения либо уменьшения критического недостатка на внутреннем рынке РФ продовольственных или иных товаров, которые являются очень важными для внутреннего рынка РФ. Устанавливать величину данного критического недостатка будет непосредственно Правительство РФ. Права по определению перечня очень важных товаров также переданы Правительству РФ. К тому же в ряде случаев могут вводиться ограничения импорта сельскохозяйственных товаров или продуктов рыболовства, а именно, если нужно сократить производство или продажу аналогичного товара российского происхождения или снять с рынка его временный излишек;

Читать дальшеИнтервал:

Закладка:

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году: практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/1060265/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g.webp)