Михаил Портнов - Американские горки. На виражах эмиграции

- Название:Американские горки. На виражах эмиграции

- Автор:

- Жанр:

- Издательство:Living Art Publisher

- Год:2016

- Город:San Francisco

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Портнов - Американские горки. На виражах эмиграции краткое содержание

Американские горки. На виражах эмиграции - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Еще раз сделаем акцент на том, что аннуитет – это механизм пенсионного планирования. И только в этом ключе он имеет налоговые льготы. Деньги со счета нельзя снять без штрафа до достижения возраста 59 с половиной лет. Более того, мы имеем дело с долгосрочным инвестированием. Страховая компания обязуется начислить гарантированную прибыль на наш вклад. И срок вклада тоже заранее определен, это может быть пять лет, семь, десять – возможны варианты. Чем дольше мы готовы держать деньги в аннуитете, тем выше процент гарантированной прибыли можем ожидать. Если человек заберет деньги раньше времени, за это положены штрафные санкции. Но в жизни бывает всякое, и обычно по контракту разрешается забирать до 10 процентов вклада ежегодно, без уплаты штрафа.

Для тех, кто хочет поспевать за рынком ценных бумаг, есть другой вид аннуитета – variable annuity. Смысл такого инвестирования в том, что владелец контракта может по своему усмотрению перемещать деньги между разными видами инвестиций, в том числе довольно рискованных. Соответственно страховая компания не гарантирует прибыль.

Не надо думать, что такой вид контракта хорош только для людей рисковых. Среди возможных вариантов инвестиций есть совершенно безобидные, в которых деньги потерять невозможно. Смысл в том, что на контракте с фиксированным процентом прибыли ваши деньги связаны в течение, например, семи лет. И если за это время на рынке произойдет подъем, то вы как инвестор его пропустите. А variable annuity позволяет вам перебрасывать деньги из одного инвестиционного проекта в другой, следуя за колебаниями рынка. Конечно, далеко не каждый в состоянии контролировать свои инвестиции с такой интенсивностью и с достаточным уровнем квалификации.

В последние два года резко возрос интерес инвесторов к другому типу аннуитета – equity indexed annuity. На уровне рекламных проспектов идея выглядит очень привлекательно. Хочешь, спрашивает клиента страховая компания, чтобы твои деньги лежали под гарантированным процентом, но при этом ещё были привязаны к рыночному индексу, например S&P 500 или Nasdaq 100? Если рынок упал, ты все равно имеешь свои 3 % годовых. А если рынок пошел вверх, ты получишь больше.

Насколько больше? Есть варианты. Например, получишь всё, что заработал на росте индекса, но не больше, чем 10 % в год. Надо заметить, что исторически «потолок» (cap) в 12 % индекс S&P 500 преодолевает раз в пять лет. При сегодняшнем низком интересе потолок в 10 % получить невозможно. Прямо сейчас можно реально рассчитывать на 7 %.

Второй вариант – нет никакого потолка, но инвестор получает ограниченный процент от роста индекса. Например, S&P 500 вырос на 10 %, а инвестор получил 50 % от этого роста, то есть 5 % прибыли на вложенный капитал. Суммы небольшие, но сегодня инвесторы, потерявшие значительные суммы на акциях и инвестиционных фондах, на первый план ставят сохранность капитала. Поэтому даже небольшой, но гарантированный прирост многих вполне устроит.

Ну, а для тех, кто ожидает, что рынок быстро пойдет вверх, есть третий способ привязки к рыночному индексу – фиксированный процент за услуги страховой компании. Например, 3 % – это гарантия. А если рынок сильно вырос, то вся прибыль твоя, за вычетом 2 % за услуги страховой компании.

Реальность намного сложнее нарисованной мной картинки. Страховые компании пользуются разными методиками вычисления роста рыночных индексов. Они производят усреднение рыночного индекса для того, чтобы сгладить резкие колебания. Например, в первый день года индекс был равен 5000, а в конце года он вышел на отметку 6000, но это не значит, что инвестору начислят 20 % прибыли. Один из возможных методов усреднения таков: возьмем значения индекса на первое число каждого месяца, сложим и разделим полученную сумму на 12 (число месяцев в году). В зависимости от того, как вел себя рынок в течение года, результат может оказаться выше 20 % (если индекс резко вырос в начале года до 7000, держался на этой величине весь год, а в конце года упал до 6000). Он может оказаться и ниже 20 % (если индекс весь год колебался между 5000 и 5500, а в конце года резко вырос до 6000).

Есть и другие методики вычислений. Например, мы купили equity index annuity на 7 лет. Рост привязан к индексу S&P 500. Гарантированный интерес 3 % годовых. Но начисление интереса не производится до тех пор, пока не истекут все семь лет. Только тогда станет ясно, какую прибыль надо начислять: гарантированные 3 % или больше, если S&P 500 на протяжении семи лет рос больше, чем на 3 % в год.

Повторюсь еще раз: аннуитет – это совсем не простой для понимания механизм долгосрочного, в основном пенсионного, инвестирования. Но механизм это важный и нужный не только для тех, кто уже вышел или завтра выходит на пенсию. Сегодня и те, кто вкладывают деньги в пенсионные планы, независимо от своего возраста, имеют возможность усилить свои позиции с помощью аннуитета.

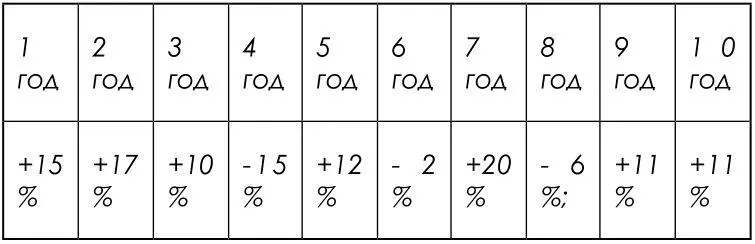

Для иллюстрации приведу сравнение двух инвестиций на отрезке в 10 лет. Первый инструмент – mutual fund. Очень хороший фонд. Посмотрите, как он рос в течение этих десяти лет.

За десять лет выдалось всего три года с отрицательным результатом, да и то больше по мелочи: – 2 %, - 6 %… А уж как рос хорошо! Ни разу не было меньше 10 %.

Для сравнения возьмем аннуитет с гарантированным интересом 7 % годовых. И оказывается, что на временном отрезке в 10 лет они дают абсолютно одинаковый результат.

Теперь представьте, что одиннадцатый год вышел в минус для инвестиционного фонда. А аннуитет по-прежнему продолжал приносить 7 % прибыли. А теперь представьте, как выглядит эта картина для тех, у кого последние два года пришлись на этот временной отрезок в 10 лет.

Это не значит, что нужно собрать все деньги, собранные в пенсионном плане и под подушкой, и срочно вкладывать их в аннуитет того или иного типа. Но разобраться поподробнее, что такое аннуитет, не повредит. В том числе и тем, кому до пенсии еще далеко. В этом обзоре я затронул только самую верхушку айсберга. Но есть книги, есть интернет с тысячами очень информативных сайтов. Разобраться можно. Было бы желание!

В статье об аннуитете в качестве примера я рассматривал контракт с гарантированными 7 % годовых. В начале 2000-х таких контрактов уже не осталось, и в последующие десять лет ничего подобного не появилось. Реальный гарантированный процент был намного ниже. Но в 2002 году предание было ещё свежо, поскольку в последние годы интернет-бума Федеральный резерв постоянно повышал учетную ставку по кредиту, чтобы как-то утихомирить разбушевавшуюся нездоровым штормом экономику. И в 2000 году заключались контракты даже по 8 %, не только по 7 %. Но люди были напуганы. Желающих заработать стало намного меньше, чем желающих хотя бы не потерять собственные деньги. Соответственно в обществе повысился интерес к гарантированным инвестициям и, в частности, к страховым контрактам.

Читать дальшеИнтервал:

Закладка: