Михаил Хазин - Воспоминание о будущем

- Название:Воспоминание о будущем

- Автор:

- Жанр:

- Издательство:Группа Компаний «РИПОЛ классик» / «Пальмира»

- Год:2019

- Город:Москва

- ISBN:978-5-386-12785-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хазин - Воспоминание о будущем краткое содержание

Издание второе, исправленное и дополненное.

Воспоминание о будущем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А для того чтобы нельзя было создать альтернативной системы и накопить избыток капитала, частная собственность была запрещена… Точнее, в малом и даже среднем бизнесе она существовала до середины 50-х годов (в форме артелей), частично могла существовать и до конца социализма в виде кооперативных структур, но особой роли после смерти Сталина она уже не играла. Так что социальная справедливость (относительная, разумеется) была, а вот проявить индивидуальную активность было сложно, неоткуда было взять ресурс.

И вот здесь у меня возник вопрос, который касался как раз артелей. Откуда у них-то возникал ресурс? А оказывается, они могли брать кредиты в Госбанке! Но артели же очень старая форма хозяйствования! Да, если это артель бурлаков, то тут все ясно: им платят за работу, дают аванс, на который покупаются еда и прочие необходимые припасы. А если это производственная структура? Ведь в России до конца XIX в. практически не было банковской системы (православие! кредит не одобряется!), а фабрики-то уже были! И кстати, почему среди купцов было так много старообрядцев?

Разумеется, универсального ответа тут нет, но, как и в случае Римской империи, приведенном в самом начале книги, размышления на эту тему дают очень интересный вариант ответа. Итак, пусть у нас есть община старообрядцев. Она видит изменения, происходящие в окружающем их мире, и, пусть даже если их не одобряет, понимает, что нужно соответствовать. А для этого нужны технологии и образованные люди. То есть – источник капитала. Откуда его взять?

И вся община скидывается по копеечке. А дальше путем общего консенсуса собранные деньги вручаются одному из членов общины, условно говоря, самому бойкому. С тем, чтобы они стали начальным капиталом, который используется для зарабатывания денег. Отметим, что прелесть этого капитала в том, что он – бесплатный, накоплен всей общиной за много лет.

Ну а наш бойкий член общины становится купцом. И если он успешен, то капитал начинает прирастать. Только и он сам, и вся община знает, что это не его личный капитал, а всей общины. Когда я рассказываю этот пример современным студентам, они иногда задают естественный (особенно для нашей страны) вопрос: «А почему этот бойкий, условно, Петька, со всеми деньгами не сбежит в Лондон?» Ответ, в общем, очевиден: Петька верит в Бога, а обмануть свою общину – это духовная смерть! Так что у него даже мысли такой не возникает.

Отметим, что, судя по тому, что я знаю об истории XVI–XVII века аналогичный механизм использовали протестантские общины. А почему он не работал на уровне католиков или Православной церкви после реформ Никона? А потому, что они были крайне централизованы, в них вера в Бога была слабо связана с общиной. Грубо говоря, связь с общиной была значительно менее сильной и тем самым логика, что «с Темзы выдачи нет» начинала превалировать.

Отметим, что, если Петька развернуться не сумел, он все равно возвращался в свою общину. Его, в общем, не ругали (если только он не слишком на эти деньги грешил), а просто отправляли пасти коров. А новые копеечки отдавали условному Ваньке, с той же задачей. И, еще раз повторю, с точки зрения финансового рынка, деньги эти (капитал) были бесплатными, поскольку были сбережениями. То есть эта система работала не по капиталистическому механизму.

Если строго подходить к формированию капитала, то можно сказать, что кредитный капитал принципиально отличается от капитала, полученного по описанному механизму. Если кредитный капитал предполагает, что он принципиально возвратен и возврат этот происходит за счет будущего спроса, то старообрядческий механизм практически от масштаба будущего спроса не зависит. Поскольку возврат не предполагается. Он фактически феодальный, община тут выступает как аналог патриархального воспроизводственного контура. Для их отличия можно привести еще один пример.

Дело было на Астанинском экономическом форуме. Там выступал на пленарном заседании какой-то американский специалист по инвестициям, который что-то там рассказывал. Выглядело это не очень убедительно, и после завершения основной части доклада встал какой-то колоритно одетый мужчина лет шестидесяти. Вообще, руководство Казахстана специально пропускало своих хозяйственных руководителей через форум, так что выглядел он не так уж дико, у меня даже сложилось ощущение, что он немножко эпатирует публику.

И вот этот человек совершенно серьезно задает эксперту вопрос: «Скажите, если у меня в прошлом году было две тысячи овец, а в этом – две тысячи двести, лучше у меня стали дела или хуже?» Эксперт на полном серьезе начинает объяснять, что все зависит от конъюнктуры на овец, какова цена на мясо, на шерсть и т. д. И когда он закончил, то спрашивающий спокойно объяснил, что он – руководитель крупного колхоза, овец у него несколько сот тысяч, и он считает, что если их в прошлом году было 200 000, а в этом – 250 000, то у него все осталось как было, только еще есть дополнительные 50 000 овец. Их можно продать, а можно и дальше стричь и разводить.

Это – разные хозяйственные подходы. С точки зрения инвестора, как только цены на шерсть и мясо падают, овец нужно продавать. С точки зрения колхозника (который живет в рамках общины), их нужно разводить, поскольку они размножаются и приплод все равно денег стоит. И кто из них прав… Ну, во времена финансового капитализма, наверное, инвестор. А вот во времена кризисов… Сами понимаете!

Так вот, второй механизм концентрации капитала, который использовали общины старообрядцев, имеет смысл назвать солидарным способом накопления капитала. Отметим, что сама проблема накопления капитала при феодализме не стояла, хотя прямое направлении на развитие именно сбережений, как я уже выше отметил, способ феодальный. Сегодня так делается крайне редко: прямые инвестиции сбережений встречаются нечасто, чаще для этого используют посредников, которые сразу же переводят эти деньги в кредитную форму (т. е. придают им стоимость).

А вот совсем недавно этот способ активно использовали. Именно его использовал СССР на уровне государства: фиксированная ставка процента и отсутствие частного капитала позволяли достаточно пропорционально (т. е. справедливо) брать часть богатства от всех и за счет этого строить экономику страны. Но не только СССР использует эту модель.

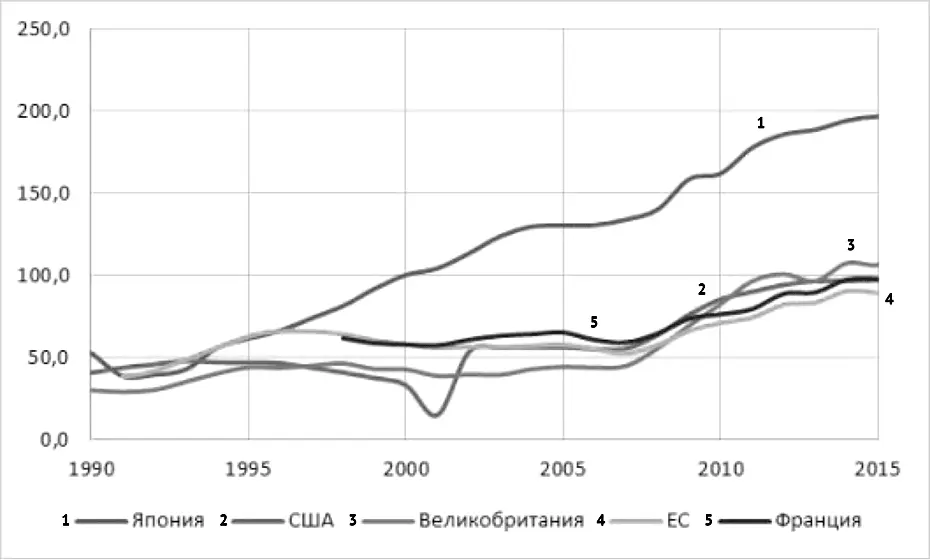

Если говорить о современных государствах, то он часто используется консервативными государствами для финансирования важных проектов. Наиболее часто это делает Япония, что, собственно, и позволяет этой стране иметь чуть ли не самый большой по отношению к ВВП долг.

Рис. 55. Страны с самым большим отношением долга к ВВП

Читать дальшеИнтервал:

Закладка: