Федор Лукьянов - Мир на взводе: пружина разжимается

- Название:Мир на взводе: пружина разжимается

- Автор:

- Жанр:

- Издательство:Array Литагент «1 редакция»

- Год:2015

- Город:Москва

- ISBN:978-5-699-84382-4, 978-5-699-84385-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Федор Лукьянов - Мир на взводе: пружина разжимается краткое содержание

Современные проблемы требуют глобальных решений, прийти к которым можно, лишь обладая глобальным мышлением. Образец такого мышления представляет книга, которую вы держите в руках. В ней собраны лучшие статьи Валдайского клуба. Это первый всеобъемлющий доклад о механизмах, движущих мировую политику сегодняшнего дня и ближайшего будущего.

Из этой книги вы узнаете, что:

● Уже скоро государство может стать недоступной роскошью для многих народов.

● Права человека могут противоречить правам общества и уж точно их не исчерпывают.

● «Новый атлантизм» превращается в гегемонию, но тем самым неизбежно порождает резкий рост противодействия.

● Обвиняя других в ревизионизме, США сами создают «идеальную» модель ревизионистского поведения.

● Возможна ли тактическая ядерная война в Европе?

Мир на взводе: пружина разжимается - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Ответить на него можно, проследив, в частности, насколько быстро с начала мирового финансового кризиса в денежно-кредитных вопросах менялись устоявшиеся стереотипы. До 2007 года центральные банки были склонны относиться к финансовым пузырям с благодушным небрежением: их трудно обнаружить и еще труднее ликвидировать, лучше оставить все как есть, а прибраться можно и после того, как они лопнут [205]. Сегодня ни один центральный банк в былом благодушии уже не признается.

Близкие по смыслу споры разворачиваются и вокруг проблемы эффективности денежно-кредитной политики и ее роли в условиях кризиса. Носители двух полностью противоположных взглядов, подсказанных совершенно разными теоретическими традициями, защищают, по-видимому, один и тот же тезис: денежно-кредитная политика в значительной мере неэффективна в условиях надвигающихся макроэкономических дисбалансов мирового масштаба [206]. Это лишь один из многих неразрешенных споров о пользе и пределах эффективности денежно-кредитной политики в рамках текущего посткризисного сценария [207].

Такие споры обычно влияют на разработку политических решений. Пока же мировые лидеры, похоже, изъясняются на разных языках, впадая в затяжные дискуссии по поводу целесообразности тех или иных мер, а то и вовсе ничего не предпринимая. Короче говоря, G20 должна взять на себя обязательство продолжить изучение этих вопросов и выяснить, какие цели денежно-кредитной политики должны осуществляться, какими странами, как и когда.

2. b) Политика в отношении обменных курсов и роль валют

Споры относительно обменных курсов, кажется, близятся к разрешению, так как сконцентрированы скорее на той роли, которую валюты должны играть на глобальном уровне, нежели на том, какой валютный режим предпочтительнее для стабилизации стран и совокупного потенциала роста мировой экономики [208].

В G20 широко обсуждают роль, которую некоторые национальные валюты играют в нынешней международной системе. Некоторые из них могут выступать в качестве мировой резервной валюты (доллар) или ее потенциальных конкуренток (евро и в последнее время, по мнению некоторых, юань). Сторонники сокращения глобальных дисбалансов уже давно выступают за то, чтобы некоторые валюты играли более активную роль, т. е. работали в качестве потенциальных резервных валют, тем самым способствуя переходу от мира, в котором властвует доллар, к «многополярной системе резервных валют» [209]. Этот призыв, как правило, дополняется просьбой о повышении роли специальных прав заимствования (СДР) МВФ в качестве резервной валюты в международной денежно-кредитной системе. Это важный пример, подкрепляющий наши доводы в пользу увязки реформы Бреттон-Вудских институтов с вкладом каждой страны в обеспечение «общемировых общественных благ».

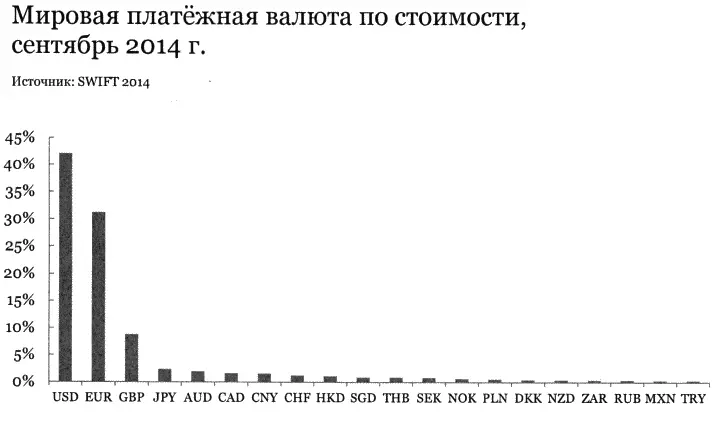

Нынешний критерий МВФ для включения валют в корзину СДР и вес каждой из них определяются «относительной значимостью валют в мировой торговой и финансовой системах» [210]. В соответствии с глобальной системой финансовых расчетов SWIFT, на сентябрь 2014 года доллар оставался главной валютой, используемой в международных платежах по всему миру, а прочное второе место занимала европейская валюта (евро). Для сравнения, юань был на 7-м месте, а рубль на 18-м (см. рис. 1).

Поскольку в мире существуют более 150 валют, 18-м местом рубля вовсе не стоит пренебрегать. А недавний подъем юаня наводит на мысль и о будущей роли – и весе – российской валюты в международной валютной системе.

Рис . 1. Мировая платежная валюта по стоимости, сентябрь 2014 г .

По-видимому, рубль не стремится к тому, чтобы считаться международной резервной валютой как таковой . В этой связи было бы разумно провести различие между международной ролью валюты в качестве средства обеспечения платежей в мировом масштабе и ее ролью в качестве «ведущей» валюты в конкретной региональной валютной системе. В последнем случае рубль предстает как некий денежный стандарт для большинства постсоветских стран Восточной Европы, Центральной Азии и Кавказа. Недавнее падение курса рубля (см. рис. 2) оказывает существенное воздействие на многие страны, которые находятся в зависимости от Москвы в отношении денежных переводов или импорта, особенно в Центральной Азии [211]. Роль российского рубля в качестве потенциальной региональной резервной валюты вызывает в последнее время большой интерес и заслуживает дальнейшего анализа [212].

Рис. 2. Курс рубля к доллару.

3. Буксующие реформы МВФ и создание альтернативных учреждений

Если общемировая координация денежно-кредитной политики кажется далекой перспективой, то коллективный вклад в обеспечение стабильности валютных рынков возможен и желателен. Наше предложение заключается в том, что чем большую роль страны согласны взять на себя на мировых валютных рынках, способствуя их реформированию и стабильности, тем большее «вознаграждение» они должны получить с точки зрения занимаемого ими места в глобальных институтах экономического управления.

Между тем даже недавние реформы в МВФ могут оказаться недостаточными, если сравнить их со сдвигом в экономическом управлении, который произошел в последние два десятилетия. На первый взгляд внесенные в 2010 году в Сеуле предложения по страновым квотам в МВФ и реформе управления выглядят внушительно. Они подразумевают следующее:

● удвоение квот в МВФ (с 238 млрд. СДР до 476 млрд. СДР, что на данный момент эквивалентно 730 млрд. долларов) и перераспределение квот и голосующих акций. В соответствии с соглашением, например, Китай передвинется с 6-го на 3-е место в квотах МВФ и в количестве голосов. С другой стороны, Россия восстанавливает свою роль в этой организации: после реформы 2008 года, в результате которой квота России снизилась с 2,73 % до 2,49 %, она вернет их на уровень 2,71 %;

● внесение поправок в статьи Соглашения МВФ по созданию полностью избираемого исполнительного совета. В настоящее время 5 членов МВФ с наибольшими квотами (США, Япония, Германия, Франция, Великобритания) имеют право назначать исполнительного директора. Голосов России, Китая и Саудовской Аравии уже достаточно для того, чтобы позволить каждой из этих стран избрать «своего» исполнительного директора. Остальные 16 мест формально выставляются на конкурс, но результат, как правило, заранее оговаривается;

● политическое соглашение о том, что развитые европейские страны сократят свое представительство в исполнительном совете (всего 24 места) на 2 места с их нынешних 8/9 мест.

Читать дальшеИнтервал:

Закладка: