Тило Саррацин - Европе не нужен евро

- Название:Европе не нужен евро

- Автор:

- Жанр:

- Издательство:Издательство АСТ

- Год:2015

- Город:М.

- ISBN:978-5-17-086646-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тило Саррацин - Европе не нужен евро краткое содержание

Выдержит ли Евросоюз грядущий международный экономический кризис? И выдержит ли его одно из главных достижений объединенной Европы – единая валюта?

Почему Германия и другие развитые страны Западной Европы сейчас вынуждены в ущерб себе поддерживать слабые, неэффективные экономики своих «бедных родственников» по Евросоюзу, а также удерживать в рамках курс евро?

И нужны ли были вообще и эта единая валюта, и этот Евросоюз, объединивший страны, разные не только по культуре и национальным особенностям, но прежде всего по уровню развития экономики?

Европе не нужен евро - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– Такие разные страны, как Швейцария, Швеция или Чехия, напротив, идут по ориентированному на стабилизацию пути по немецкому образцу и имеют стабильный экономический успех.

Проблема может возникнуть в том случае, если страны и общества с различными культурами запереть в одном и том же валютном пространстве. Это произошло с Европейским валютным союзом. Борьба культур за кулисами и открыто в СМИ идет также и о том, надо ли в валютном союзе жить по «германскому» или «романскому» стилю. Это невозможно решить научным путем и нельзя порекомендовать с политической точки зрения.

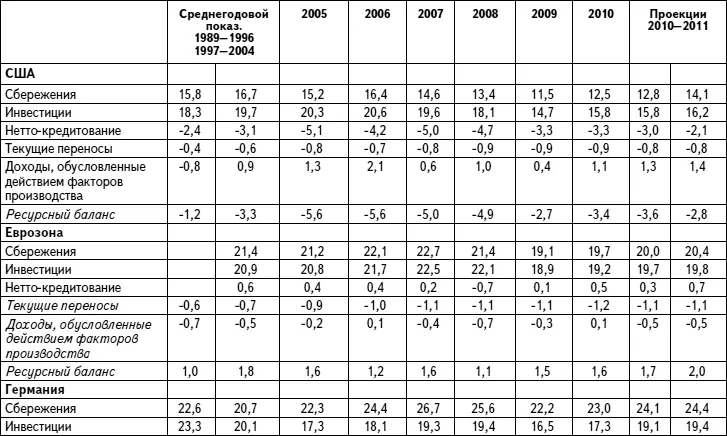

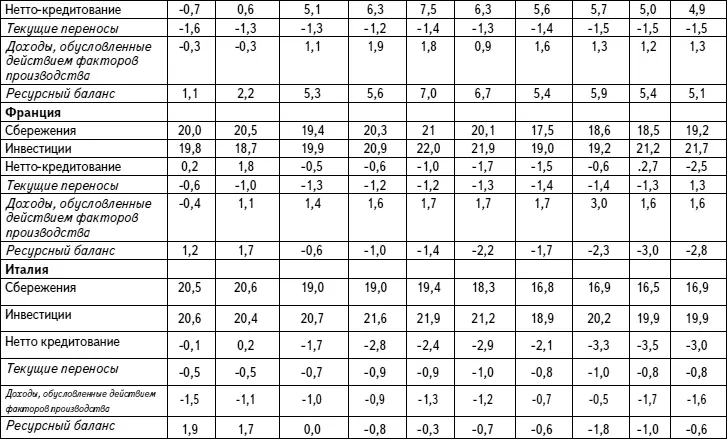

Кризис платежного баланса в еврозоне и его финансирование

Внешнеторговые дефициты могут продолжаться длительное время и не будут вызывать опасений до тех пор, пока для них будет находиться долговременное финансирование. Великобритания и США, например, имели в течение многих десятилетий чистые доходы от капиталовложений за границей, которые они могли использовать для финансирования дефицита во внешней торговле, поэтому их внешние задолженности не повышались. И наоборот, в Германии в течение многих десятилетий наблюдались чистые оттоки, так как иностранцы имели больше капиталовложений, особенно долей в немецких предприятиях, чем Германия в других странах. На начисление процентов на эти капиталовложения «расходовалась» часть профицита немецкого торгового баланса. К этому добавлялись текущие переносы из международных обязательств, например, экономическая помощь развивающимся странам, взносы в международные организации, пенсионные выплаты за границей, чистые платежи Европейскому союзу. Эти факторы вместе с сальдо между экономией и инвестированием дают так называемый ресурсный баланс экономики. В этом объеме капитал экспортируется или должен импортироваться.

Как показывает таблица 3.9, США в течение многих десятилетий имеют сильно отрицательный баланс ресурсов, это значит, что они накапливают долги за границей. Отражением этой растущей задолженности за границей является то, что во всем мире растут долларовые активы. Особенно сильный рост задолженности отмечен в Китае, в нем проявляется большой профицит торгового баланса Китая по сравнению с США. Это принципиально не представляет проблемы до тех пор, пока в мире охотно держат доллар, но долговременно этот процесс продолжаться не может.

Источник: МВФ World Economic Outlook, сентябрь 2011, с. 206.

В отличие от США в еврозоне традиционно положительный ресурсный баланс ежегодно от 1 до 2 % ВВП. Однако он скрывает растущее неравновесие внутри еврозоны. Две самые большие после Германии страны еврозоны, Франция и Италия, до валютного союза также традиционно имели положительный ресурсный баланс, но с середины последнего десятилетия он в обеих странах стал сплошь отрицательным, в то время как традиционно положительный ресурсный баланс Германии структурно сильно увеличился. Доходно-расходный баланс и ресурсный баланс еврозоны внешне демонстрируют стабильность, но не показывают драматически растущие внутри дисбалансы.

Традиционным предостерегающим сигналом при дефицитах доходно-расходного баланса или отрицательных ресурсных балансах экономики является динамика валютных резервов национального Центрального банка. Пока профициты импорта финансируются кредиторами или инвесторами из-за границы, не возникает никакой проблемы: связанный с этим ввоз капитала приносит в страну ту валюту, которой оплачивается импорт. Если импорт можно оплачивать в своей собственной валюте, покупая необходимую валюту в Центральном банке, также не возникает проблемы. Но если валютные резервы очень ограничены, то Центральный банк принимает встречные меры:

– Он ослабляет, например, через более строгую денежную политику спрос на внутреннем рынке и тем самым импортный спрос.

– Более высокая процентная ставка может также служить тому, чтобы стимулировать ввоз капитала.

– Снижение цены повышает цену на импорт, удешевляет экспорт и снижает, таким образом, разрыв в доходно-расходном балансе.

В результате возможны разнообразные и гибкие комбинации мер. Но таких возможностей в едином валютном пространстве нет: валютные курсы отменены, процентные ставки и предоставление кредитов регулируются ЕЦБ единообразно для всей еврозоны и тем самым одинаковы для стран с профицитом и дефицитом бюджетного баланса.

Но, по-видимому, при единой валюте существует не одна и та же проблема: никто в Германии в пятидесятые годы не задумывался о том, как нужно было производить перерасчет профицита доходно-расходного баланса Рурской области с дефицитом доходно-расходного баланса Баварского леса. Но проблема тем не менее существовала. Однако крестьяне и работники леса в Баварии могли тратить лишь столько денег, сколько они зарабатывали или сколько кредитов им выдавала местная сберегательная касса. Последних было немного, потому что тогда бедным людям не очень охотно давали кредиты. Поэтому региону государство предоставляло услуги в области образования, расходов на социальные нужды или дорожное строительство, которые финансировались из налоговых поступлений других регионов. Но принципиально действовало правило: та марка, которая поступала для Баварского леса, могла тратиться только там.

Такое же правило действует сегодня и в еврозоне: лишь тот евро, который поступает действительно в Апулию и Пелопоннес, также может тратиться только там. В первые годы валютного союза казалось, что нет вообще никаких проблем: рынки обещали всем странам – членам валютного союза платежеспособность, схожую с германской, государственные дефициты финансирования могли таким образом финансироваться без проблем. Частным должникам также было легко. Банки считались платежеспособными. Процентные ставки оставались низкими. На новые автомобили и новые дома находилось достаточно денег, пока в общей экономике страны один кредит подпитывал другой кредит. Любая импортная операция, происходившая фактически, также находила финансирование в евро, иначе бы она не состоялась.

Эта ситуация изменилась с началом финансового кризиса 2007–2008 годов: банки и другие инвесторы стали более разборчивы в денежных инвестициях и предоставлениях кредита. Начали медленно расти не только процентные ставки по государственным займам в традиционных странах с дефицитом бюджета в еврозоне, но стало все труднее импортировать капитал для региональных дефицитов доходно-расходных балансов.

Читать дальшеИнтервал:

Закладка: