Никита Кричевский - Экономика во лжи. Прошлое, настоящее и будущее российской экономики

- Название:Экономика во лжи. Прошлое, настоящее и будущее российской экономики

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2014

- Город:Москва

- ISBN:978-5-699-71943-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Никита Кричевский - Экономика во лжи. Прошлое, настоящее и будущее российской экономики краткое содержание

Экономика во лжи. Прошлое, настоящее и будущее российской экономики - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Послесловие

В одной главе невозможно детально проанализировать все этапы деградации российской пенсионной системы. Можно лишь резюмировать состояние, в котором пребывает эта социальная конструкция.

С одной стороны, наша пенсионная модель вроде как держится на страховых принципах, хотя введение заранее не просчитываемой, зависящей от финансовой устойчивости ПФР балльной системы оценки взносов работников вносит в пенсионное устройство элемент игорного дома. С другой стороны, обязательный накопительный компонент, позволявший осуществлять долгосрочные инвестиции в экономику на сотни миллиардов рублей, в пенсионном механизме застопорен. Лицемерие российских бюрократов, на словах искавших «длинные» деньги, а на деле систему привлечения этих самых «длинных» денег фактически уничтоживших, проявилось здесь со всей очевидностью.

Еще один важнейший момент. Если правительство решило в одностороннем порядке нарушить общественный пенсионный договор, дальше оно не остановится ни перед чем: от вероломного повышения налогов до конфискационного замораживания вкладов. «Самостоятельные действия правительства или лиц, выступающих в качестве его агентов, направленные на модификацию или изменение прав индивидов, не могут не нарушать дух договора» [130]. Нам же остается любоваться на работу пенсионных систем в уважающих себя государствах.

Глава 11. Зарубежный опыт пенсионного обеспечения

Непрерывный зуд пенсионного «творчества» российских «реформаторов» имеет характерную особенность: ни в одной из изобретенных и впоследствии внедренных новорусских пенсионных моделей интересы нынешних, а тем более будущих пенсионеров во главу угла не ставились. Каждый раз в первую очередь решались проблемы краткосрочного уменьшения пенсионной нагрузки на федеральный бюджет (что не мешало последней через какое-то время вновь увеличиваться вследствие злоупотребления пенсионным популизмом), а изобретение демагогических доводов в пользу «самого лучшего» пенсионного стандарта всегда было сопутствующим обременением для создателей очередной «формулы». Пожалуй, единственным исключением, да и то с оговорками, представленными в предыдущей главе, была пенсионная реформа 2002 г., но и она в первоначальном, просчитанном и обоснованном варианте прожила всего три года.

Зарубежные пенсионные системы, в отличие от российского доморощенного «креатива», внедряются на длительное время, изменения в них анонсируются задолго до введения, а в фундамент закладываются простые и понятные обществу правила. Заметим, впрочем, что в этих «благословенных» странах непреложно присутствуют формальный принцип сменяемости власти и неформальная максима ответственности бюрократии перед будущими поколениями граждан своих стран.

В России законные и «понятийные» институциональные ограничения не соблюдаются, а значит, доверия общества к пенсионным инициативам власти не может быть по определению. Можно сказать проще: у нашего поколения, окутанного пенсионным туманом, обеспеченной старости не будет.

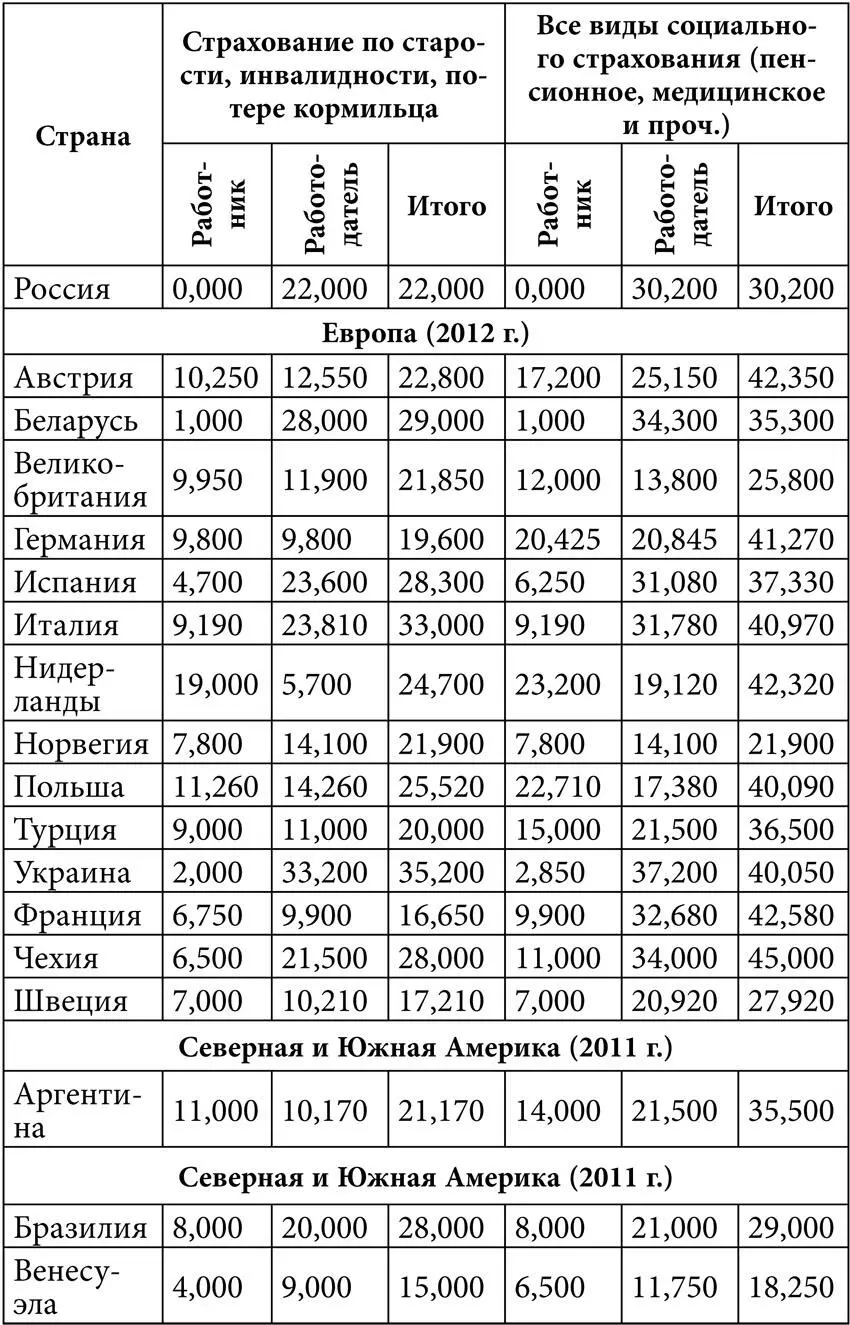

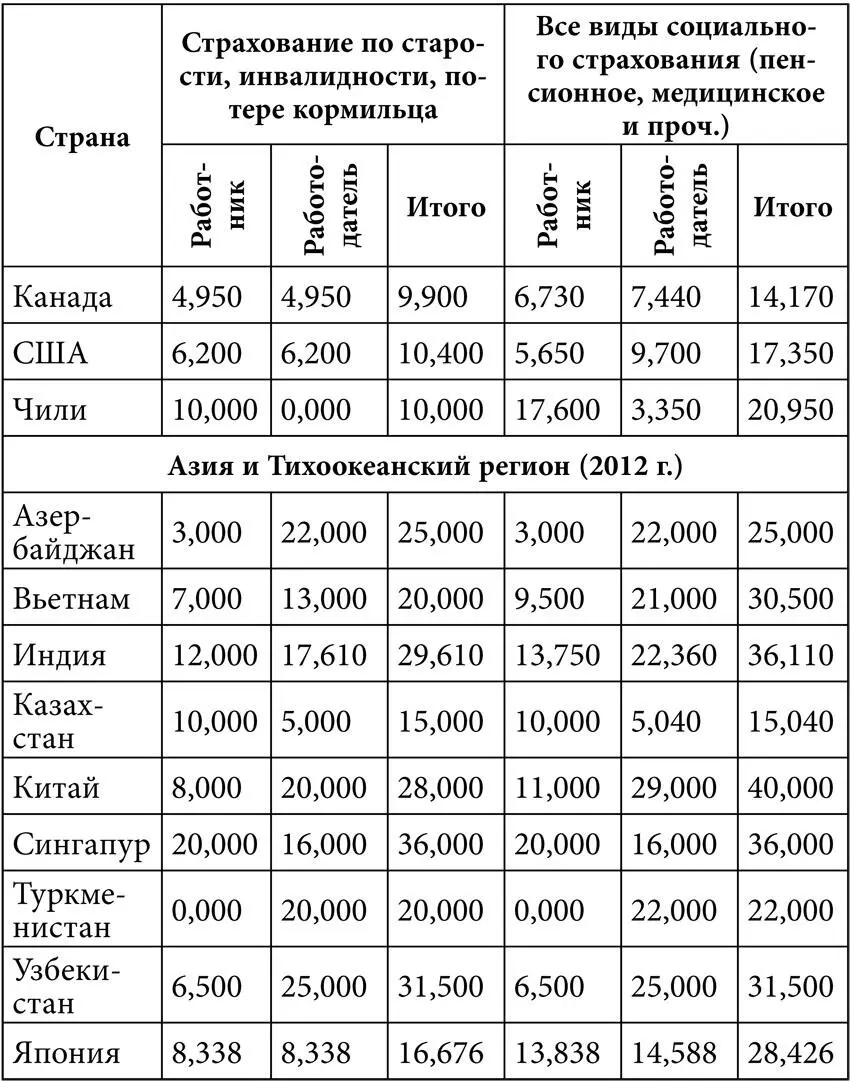

Прежде чем начать знакомство с некоторыми зарубежными пенсионными практиками, настоятельно рекомендую обратить внимание на данные табл. 11.1, в которой отражены основные параметры национальных социальных страховых систем. Вглядитесь: практически нигде в мире (за исключением разве что России или Туркменистана) работник не освобожден от уплаты части страховых взносов, даже в Белоруссии удерживается 1 % с начисленной заработной платы. В Нидерландах, Польше, Казахстане или Сингапуре тарифная нагрузка на работника больше, чем на работодателя, а в Германии, США, Канаде и Японии удельный вес социальных страховых взносов работников и работодателей сопоставим.

Таблица 11.1.Тарифы на обязательное социальное страхование в странах мира (%)

Примечание:графа «Все виды социального страхования» включает страхование рисков ухудшения материального положения работников вследствие болезни, беременности и родов, профессиональных рисков, безработицы. В отдельных случаях часть или всю стоимость взносов и возмещения оплачивают правительства, из-за чего в суммарных показателях могут быть расхождения.

Источник :Департамент социального обеспечения США (http://www.socialsecurity.gov).

Еще один парадоксальный момент: в России совокупная ставка страховых взносов едва ли не самая низкая из всех европейских стран, в большинстве своем пребывающих аналогично России на краю демографической ямы. При том что типичный российский работник не платит за свое социальное обеспечение ни копейки – из заработной платы вычитается лишь НДФЛ [131]. Тем не менее высокие ставки страховых взносов не мешают экономикам этих государств быть конкурентными. Выходит, что национальная конкурентоспособность от параметров пенсионной системы практически не зависит, а царящая в России общественная истерия по поводу «удушающих» бизнес страховых взносов насквозь ангажирована и лжива.

Представляя зарубежные пенсионные системы, вначале кратко остановимся на типичных аспектах европейской пенсионной парадигмы, уделив особое внимание норвежской пенсионной системе (экономика Норвегии в части преобладания сырьевого сектора и государственного присутствия в национальном хозяйстве подобна российской). Затем осветим пенсионную модель США и наконец, для демонстрации положения, к которому могут привести «реформы», представим пенсионную систему Чили.

ЕС: типовой проект

В современной Европе, пожалуй, не осталось стран, где пенсионная система не была бы трехуровневой и смешанной, включающей обязательный и добровольный компоненты. Если на первом «этаже» существуют различные виды программ пенсионного страхования, опекаемые государством, а на втором – негосударственные корпоративные и профессиональные пенсионные программы, то на третьем – накопительные пенсионные компоненты как в обязательной, так и в добровольной формах. Причем на всех «этажах» жизнь происходит под жестким контролирующим, регулирующим и надзирающим патронатом государства.

Возьмем Германию. Первый уровень – это государственное (обязательное) пенсионное страхование, подразделяемое на пенсионное обеспечение государственных служащих, пенсионное обеспечение наемных работников и обязательное пенсионное страхование (ОПС) самозанятого населения. Размер государственных пенсий зависит от трудового стажа, продолжительности уплаты страховых взносов и среднего уровня заработка работника. Без каких-либо непонятных и рассчитываемых бог знает кем баллов и прочих никому не известных элементов. Установленный возраст выхода на пенсию в Германии составляет 65 лет для мужчин и женщин (за исключением безработных, инвалидов, а также женщин, плативших взносы, но работавших неполный рабочий день, для последних пенсионный возраст составляет 60 лет). Тариф на государственное (обязательное) пенсионное страхование в 2012 г. был равен 19,6 % (по 9,8 % с работника и работодателя), а коэффициент замещения по программам первого уровня – 51,2 % (2012 г.).

Читать дальшеИнтервал:

Закладка:

![Ник Пайенсон - Наблюдая за китами [Прошлое, настоящее и будущее загадочных гигантов]](/books/1067499/nik-pajenson-nablyudaya-za-kitami-proshloe-nastoyache.webp)

![Евгений Примаков - Россия в современном мире. Прошлое, настоящее, будущее [сборник]](/books/1097979/evgenij-primakov-rossiya-v-sovremennom-mire-proshlo.webp)