Филипп Семёнычев - Стоимость ≠ ценность. Современные методики картирования потоков создания ценности с применением правила 80/20

- Название:Стоимость ≠ ценность. Современные методики картирования потоков создания ценности с применением правила 80/20

- Автор:

- Жанр:

- Издательство:Литагент «Анимедиа»68dd5ea4-ba01-11e5-9ac5-0cc47a1952f2

- Год:2013

- Город:Прага

- ISBN:978-8-0877-6285-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Филипп Семёнычев - Стоимость ≠ ценность. Современные методики картирования потоков создания ценности с применением правила 80/20 краткое содержание

В книге подробно описан метод картирования потока создания ценности в виде простых логических алгоритмов, что позволит использовать её как компетентным в данной сфере читателям, так и тем, кто только начинает пользоваться этим инструментом. Еще одним немаловажным достоинством книги является инновационный подход к применению принципа Парето в сочетании с картированием потока. В книге приводятся инструменты анализа, основанные на вышеупомянутом принципе, сфера применяемости, которых не ограничивается описанным в книге инструментом. Кроме того, вы узнаете о том, какие трудности, в том числе психологического характера, могут встретиться при применении метода картирования, и научитесь их преодолевать. Важно то, что все рекомендации, данные автором, основаны на практическом опыте. Успехов в освоении!

Стоимость ≠ ценность. Современные методики картирования потоков создания ценности с применением правила 80/20 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Другими словами, согласно формуле, это сумма произведений количества единиц межоперационных запасов на время цикла перерабатывающей операции, т. е. той операции, которая является следующей по технологической цепочке (находится вниз по потоку).

Полные затраты времени на изготовление единицы продукции – это среднее количество трудозатрат (человеко-часов), затраченных на единицу продукции. Другими словами, это суммарное количество времени по всему потоку, необходимое для производства одного изделия.

В виде формулы данный показатель можно рассчитать следующим образом:

Таким образом, данный показатель можно рассчитать отношением суммарных трудозатрат за определённый период к количеству изделий, выданных процессом за тот же период. Данный показатель является очень наглядным и широко распространён для управления трудозатратами в потоке. Единственная возможная сложность часто возникает при расчёте данного показателя по выбранному изделию или семейству продуктов, при существующем их многообразии. Достаточно сложно бывает выделить трудозатраты применимо к конкретному изделию, в то время, как одни и те же рабочие производят (обрабатывают) различные виды продукции. Данный показатель применим при целях и задачах, связанных с сокращением трудозатрат, следовательно, при рассмотрении наиболее трудозатратного потока таких проблем уже не должно возникать. Этот показатель напрямую зависит от гибкости управления персоналом: способности эффективно управлять и оперативно перераспределять, от способности выравнивать производство (по количеству, трудоёмкости и номенклатуре) и, конечно, от качества выпускаемой продукции.

Дефектность потока – доля годной продукции по отношению данных на выходе из потока и данных на входе потока.

Несмотря на видимую сложность формулы, показатель достаточно простой и очень наглядный. Он показывает, как по мере движения изделий по потоку теряется их часть, другими словами, «уходит в брак», а от предполагаемого объёма остаётся лишь часть изделий, которая дошла до конца. Например, в потоке, состоящем из трёх операций, с соответствующим уровнем дефектности 5 %, 10 % и 15 % показатель дефектности будет равен 0,95*0,9*0,85*100=72,675 %.

Это означает, что если вы хотите получить на выходе процесса 72 изделия, то на входе вам необходимо запустить (в виде материалов или сырья) 100. Идеальное значение показателя – 100 %. Факторов, влияющих на появление брака, огромное количество, начиная с работы оборудования и квалификации персонала и заканчивая окружающей средой и прочими случайными факторами. Показатель можно приводить к 100 %, выделяя особо браконосные операции и воздействуя на них, как было описано выше.

10.6. Анализ затрат

Наряду с приведёнными выше способами анализа КПСЦ предлагается альтернативный подход к достижению целей с помощью карты, в настоящей книге он назван анализом затрат.

Способ описывается последним в текущем разделе, однако по важности он ничем не уступает предыдущим. Основное назначение способа – сконцентрировать внимание на наиболее ёмких статьях затрат организации, в частности, рассматриваемой зоны охвата, и воздействовать на те операции потока, которые сильнее влияют на соответствующие статьи затрат.

Все понимают, что любое улучшение, любое устранение потерь необходимо для повышения общей прибыли организации. Так как себестоимость продукта можно представить, как состоящую из затрат на действия, создающие и не создающие ценность, то при фиксированной себестоимости устранение потерь (действий, не создающих ценности) влечёт неизменное увеличение прибыли организации. Логично, что для увеличения прибыли необходимо сконцентрироваться на основных затратах организации.

Как правило, в различных организациях существуют свои способы подсчёта затрат, доходов и расходов, но иногда они сильно различаются между собой, поэтому в настоящей книге будет описан общий подход к анализу затрат, который в той или иной степени можно адаптировать под работу с различными процессами при помощи КПСЦ.

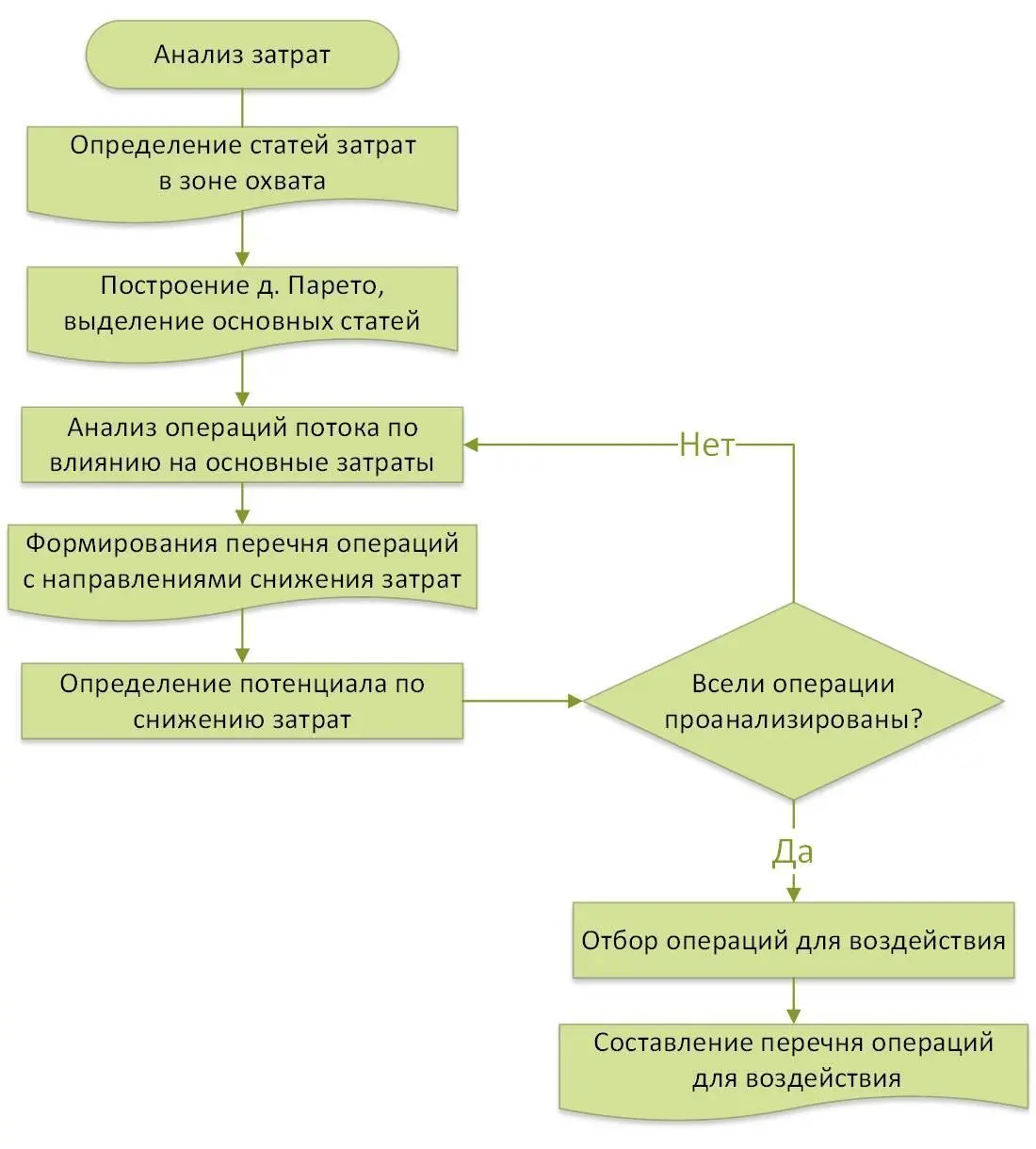

Алгоритм анализа представлен на блок-схеме (см. рисунок 10.40). Вначале определяются основные статьи затрат (расходов) в зоне охвата, т. е. в границах рассматриваемого процесса. Например, улучшая поток одного цеха, необходимо воспользоваться средними экономическими данными по тому цеху за достаточно продолжительный период (полугодие или год). Так как большинство организаций в той или иной мере планируют свои расходы, вторым вариантом начала анализа, по моему мнению, более правильным является определение не самих статей затрат, а определение превышений фактических затрат над запланированными (нормативными и т. п.).

Рис. 10.40

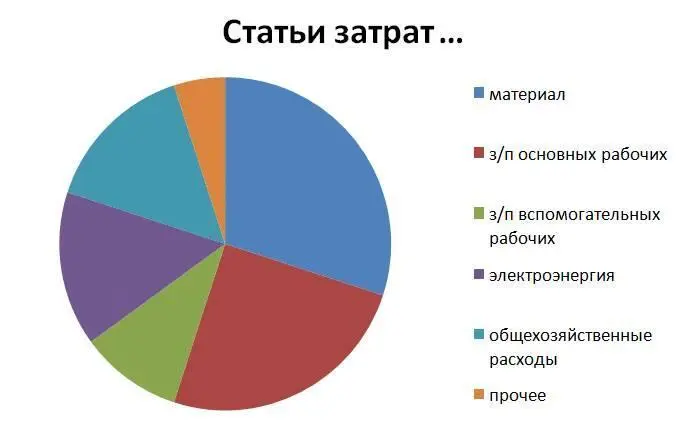

Раскладка может выглядеть, к примеру, следующим образом (см. рисунок 10.41).

Рис. 10.41

Далее при помощи д. Парето выделяются и визуализируются основные статьи затрат. В приведённом примере это затраты на материалы, заработная плата основных рабочих и общехозяйственные расходы. Теперь наиболее важный шаг предлагаемого подхода – анализ операций потока по влиянию на основные статьи затрат. Суть данного анализа заключается в коллективном мозговом штурме с участием МФГ и необходимых для этого участников, например, представителей экономической службы организации. В ходе мозгового штурма, опираясь на имеющиеся в зоне охвата экономические показатели, поочерёдно рассматривается каждая операция КПСЦ. Основная цель – выделить влияние каждой операции на основные статьи затрат.

Идеальный выход данного анализа – построение диаграммы стратификации по натуральным показателям затрат на каждой операции (см. рисунок 10.42).

В случае недостатка или отсутствия необходимых для проведения анализа данных всегда можно оценить влияние каждой операции экспертно, в определённых долях относительно друг друга, для чего можно воспользоваться уже описанными выше инструментами: матрицами сравнения и таблицами отбора, но следует помнить, что погрешность такой оценки будет выше. Итогом анализа должен стать перечень операций с направлением снижения затрат, в приведённом на рисунке примере мы имеем раскладку по трём видам основных статей затрат, применительно ко всем операциям потока (в нашем случае их шесть).

Читать дальшеИнтервал:

Закладка: