Виталий Семенихин - Кадровый документооборот

- Название:Кадровый документооборот

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-44980-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Кадровый документооборот краткое содержание

Воспользовавшись примерами из книги, вы сможете быстро составить любой документ, связанный с приемом, перемещением или выбытием работников, их выездом в командировки и обучением, грамотно оформить табели и зарплатные ведомости, отпуска и компенсации.

В удобной и доступной форме в издании изложены все ключевые вопросы организации работы кадровой службы, взаимодействия работников и работодателей, хранения и уничтожения документов.

Кадровый документооборот - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

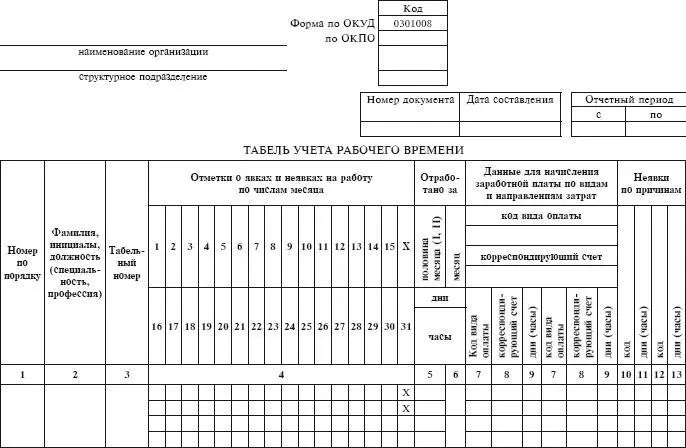

Табель учета рабочего времени (форма № Т-13) имеет следующий вид:

7.2. Табель учета рабочего времени и расчета оплаты труда

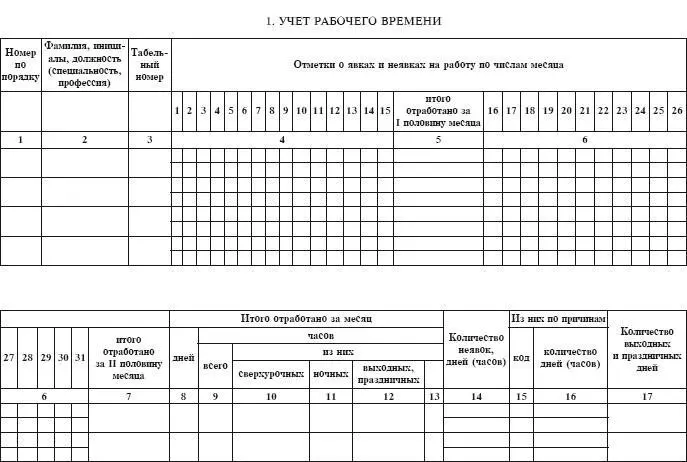

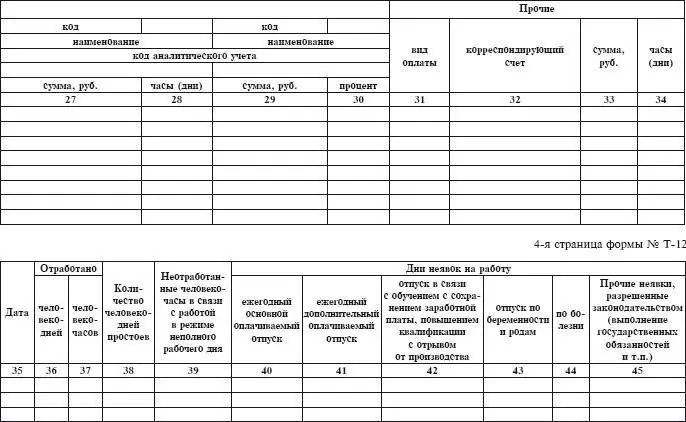

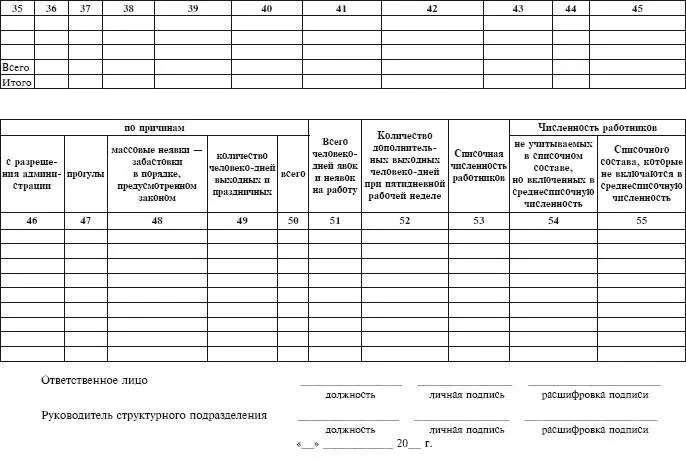

Документом, служащим для ведения точного учета и контроля за отработанными днями работников, для получения данных об отработанном времени, а также для составления статистической отчетности по труду, служит также табель учета рабочего времени и расчета оплаты труда (форма № Т-12).

Ежедневные затраты рабочего времени за месяц на каждого работника в табеле отражаются в графах 4, 6 – на двух строках.

Верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени.

Нижняя срока предназначена для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату.

При необходимости допустимо увеличивать количество граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в отличных от нормальных условиях.

При заполнении граф 5 и 7 табеля в верхних строках проставляется количество отработанных дней, в нижних строках – количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов).

При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т. д.), в табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

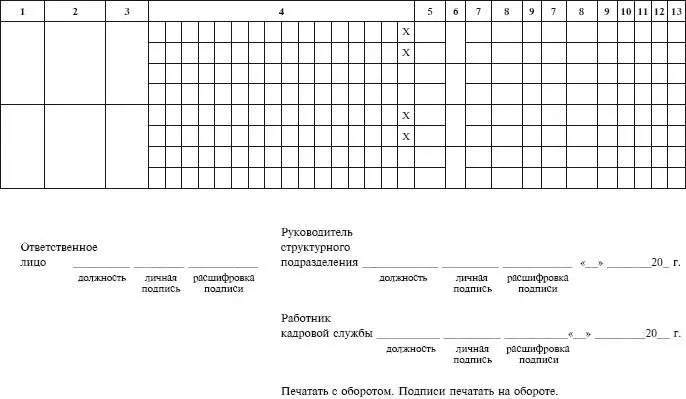

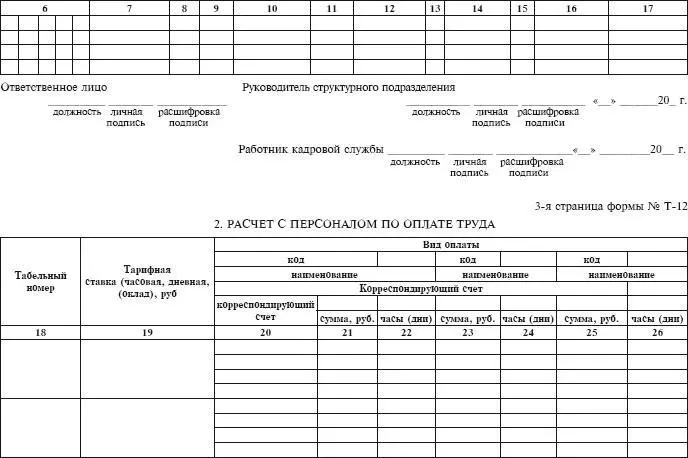

При составлении табеля в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18–22.

При расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 по 34.

Форма табеля учета рабочего времени и расчета оплаты труда (форма № Т-12) приведена ниже.

7.3. Расчетная ведомость

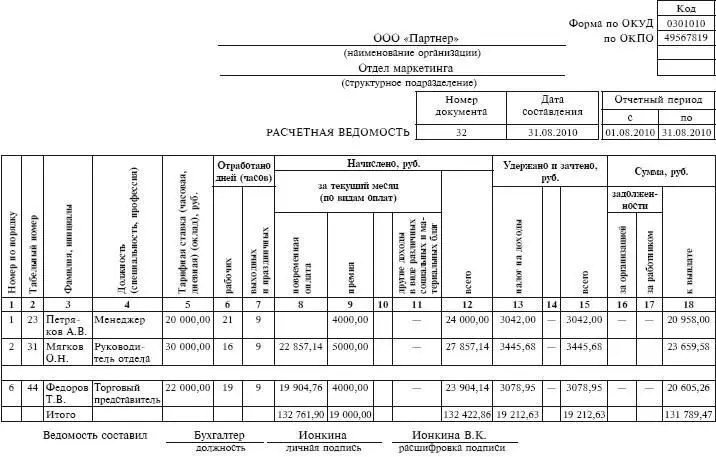

В организации для расчета заработной платы и выплаты ее работникам применяется расчетная ведомость (форма № Т-51, утвержденная постановлением Госкомстата РФ от 5 января 2004 г. № 1), которая составляется в бухгалтерии в одном экземпляре. Начисление заработной платы в этой ведомости производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

Заполнение формы регламентируется разделом 2 Указаний по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, приведенных в постановлении Госкомстата РФ от 5 января 2004 г. № 1.

Форма № Т-51 обязательна к применению в организациях независимо от формы собственности.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Все графы и реквизиты унифицированной формы, как и любого первичного документа, должны быть обязательно заполнены. Если информация для заполнения показателя отсутствует, следует поставить прочерк. Приведем пример заполнения Расчетной ведомости (форма № Т-51):

7.4. Расчетно-платежная ведомость

Для одновременного расчета и выдачи заработной платы всем работникам за месяц следует использовать расчетно-платежную ведомость (форма № Т-49, утвержденная постановлением Госкомстата РФ от 5 января 2004 г. № 1). Для выплаты заработной платы необходимо определить сумму заработка работников за соответствующий период и произвести из этой суммы необходимые удержания. Ведомость составляется в одном экземпляре в бухгалтерии.

Начисление зарплаты производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом.

В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости по истечении срока выплаты против фамилий работников, не получивших заработную плату, в графе 23 и делается отметка «Депонировано».

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

Пример

По расчетно-платежной ведомости № 7 от 30.09.2010 рассчитана и выплачивается заработная плата за сентябрь 2010 г. работникам отдела маркетинга. Общая сумма к выплате – 132 422,86 руб. Фактически по ведомости выплачено 111 625,72 руб. и депонировано 20 797,14 руб.

Читать дальшеИнтервал:

Закладка: