Виталий Семенихин - Кадровый документооборот

- Название:Кадровый документооборот

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-44980-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Кадровый документооборот краткое содержание

Воспользовавшись примерами из книги, вы сможете быстро составить любой документ, связанный с приемом, перемещением или выбытием работников, их выездом в командировки и обучением, грамотно оформить табели и зарплатные ведомости, отпуска и компенсации.

В удобной и доступной форме в издании изложены все ключевые вопросы организации работы кадровой службы, взаимодействия работников и работодателей, хранения и уничтожения документов.

Кадровый документооборот - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

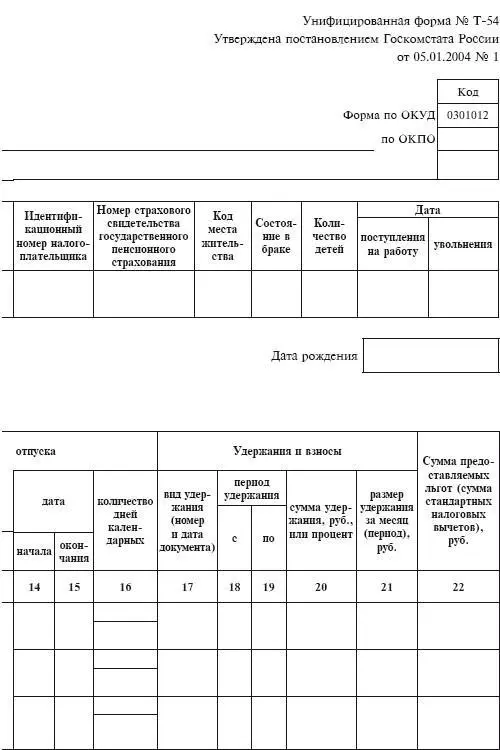

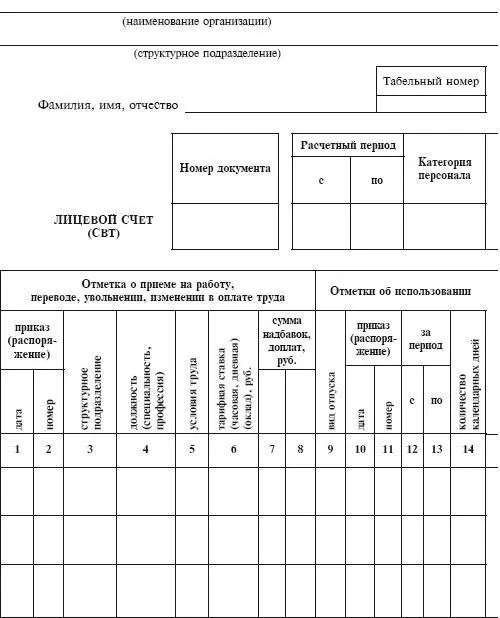

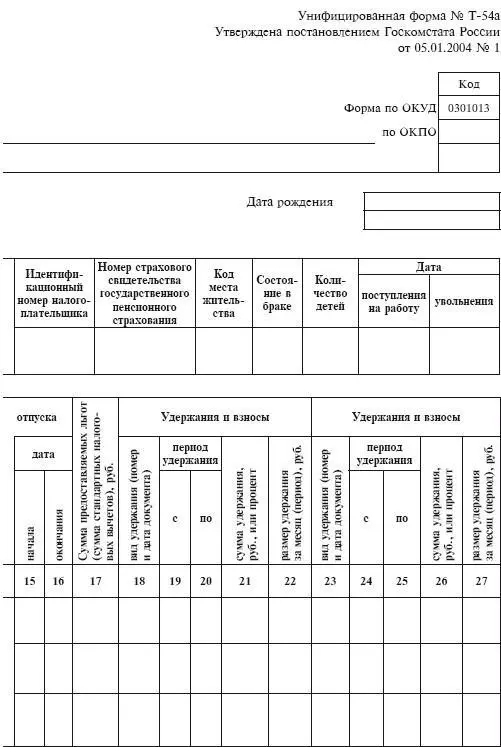

Форма № Т-54а применяется при обработке учетных данных с применением средств вычислительной техники (свт) и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница применяется для печатания кодов видов оплат и удержания.

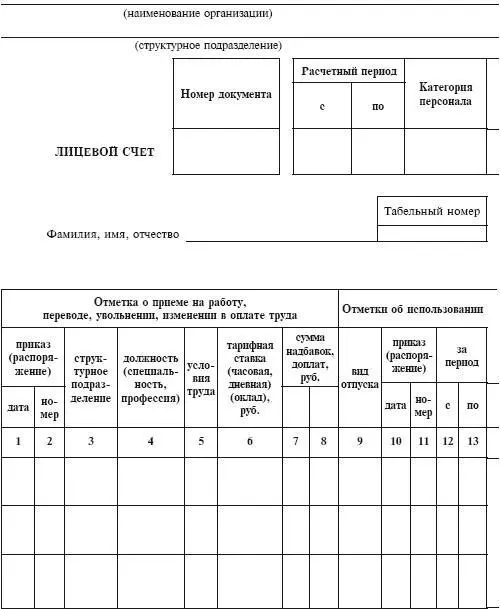

Лицевые счета должны открываться на каждого работника организации при его приеме на работу на основании приказа и личной карточки. Записи всех видов начислений и удержаний из заработной платы производятся на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

Лицевой счет является единственной формой, в которой наиболее полно отражается вся информация о начисленных и удержанных суммах, пособиях по временной нетрудоспособности, льготах по НДФЛ. На основании лицевого счета каждого работника составляется расчетная или расчетно-платежная ведомость.

Лицевые счета хранятся 75 лет и часто служат единственным основанием для выдачи архивных справок о полученной ранее работниками заработной плате.

Заполнение формы регламентируется разделом 2 Указаний по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, приведенных в постановлении Госкомстата РФ от 5 января 2004 г. № 1.

При заполнении лицевого счета в него прежде всего заносятся персональные данные о работнике из приказа о приеме на работу и личной карточки: фамилия, имя, отчество работника, его ИНН, номер страхового пенсионного свидетельства, количество детей, дата приема на работу и др.

В разделе «Отметки о приеме на работу, переводе, увольнении, изменении в оплате труда» (графы 1–8) отражается информация из приказа о приеме работника на работу (форма № Т-1), а в случае перевода работника на другую работу – из приказа о переводе (форма № Т-5). В графах 3–8 указываются структурное подразделение, профессия (должность), условия труда, оклад, тарифная ставка, надбавки и доплаты.

В разделе «Отметки об использовании отпуска» (графы 9—16) на основании приказов о предоставлении отпусков (форма № Т-6) отражается информация по всем видам предоставляемых работнику отпусков.

В разделе «Удержания и взносы» (графы 17–21) отражаются удержания из заработной платы работника: алименты, задолженность работодателю и т. д. В графе 22 на основании налоговой карточки указывается сумма стандартных налоговых вычетов по НДФЛ.

При начислении зарплаты в раздел «Отработанные дни (часы)» переносится информация из табеля учета рабочего времени (формы № Т-12 и № Т-13).

В разделе «Начислено» (графы 28–37) отражаются данные о начислении заработной платы по тарифу, оплата за работу в условиях, отклоняющихся от нормальных (в сверхурочное или ночное время, в выходные и праздничные дни), доплаты и надбавки, премии и т. д.

В графе 33 указывается сумма оплаты из средств организации коммунально-бытовых услуг, товаров (работ, услуг), питания, путевок на лечение, обучения, подарков и другие социальные выплаты. В графах 34–36 показываются данные о пособиях по временной нетрудоспособности. В графе 37 отражаются итоговые суммы начислений по месяцам.

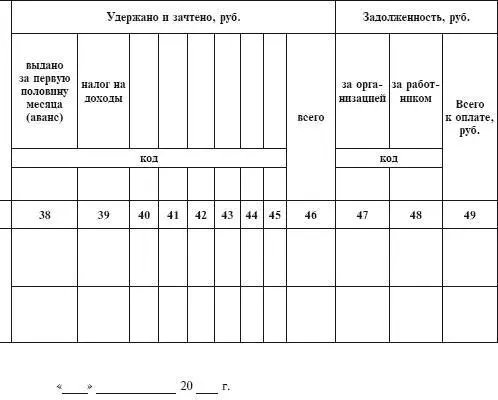

После этого заполняется раздел «Удержано и зачтено», в котором отражаются сумма выданного аванса за первую половину месяца, НДФЛ и другие виды удержаний.

Суммы удержанного НДФЛ в графе 39 должны соответствовать данным налоговой карточки (форма № 1-НДФЛ).

Общая сумма удержаний из заработной платы работника в текущем месяце заносится в графу 46. В графе 49 отражается сумма к выплате за каждый месяц, которая равна разности сумм в графах 37 и 46. Задолженность по заработной плате отражается в графах 47 и 48.

При прекращении трудового договора на основании соответствующего приказа дата увольнения проставляется в «шапке» лицевого счета.

По завершении календарного года лицевые счета подписываются бухгалтером и открываются лицевые счета на следующий год.

Если бухгалтер использует форму лицевого счета № Т-54а, которая содержит только условно-постоянные реквизиты работника, то сведения по расчету зарплаты необходимо ежемесячно вкладывать в лицевой счет.

Формы № Т-54 и № Т-54а приведены соответственно на с. 274–277 и 278–279.

8. Отпуска

8.1. График отпусков

График отпусков является локальным нормативным актом, в котором закрепляется очередность предоставления работникам ежегодных оплачиваемых отпусков.

График отпусков обязателен как для работодателя, так и для работника.

В ст. 123 ТК РФ установлено, что всем работодателям необходимо утвердить график отпусков за две недели до наступления календарного года. Например, график отпусков на 2010 г. должен быть составлен и утвержден до 17 декабря 2009 г.

В ст. 123 ТК РФ предусмотрена обязанность работодателя извещать под роспись каждого работника о времени начала отпуска за две недели до его начала.

Унифицированная форма (№ Т-7) графика отпусков утверждена постановлением Госкомстата РФ от 5 января 2004 г. № 1 и применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам.

При составлении графика отпусков необходимо учитывать положения действующего законодательства Российской Федерации, специфику деятельности организации и пожелания работников.

График подписывается руководителем кадровой службы организации и утверждается руководителем организации.

В случае если в организации нет кадровой службы, то график подписывается лицом, ответственным за его составление.

Пример

Рассмотрим порядок заполнения графика отпусков (форма № Т-7).

При составлении графика графы 7–9 не заполняются.

Графа 7 «Фактическая продолжительность отпуска» заполняется после фактического окончания отпуска, т. е. после того как работник выйдет на работу.

Читать дальшеИнтервал:

Закладка: