Светлана Фирстова - Бухгалтерский учет в медицине

- Название:Бухгалтерский учет в медицине

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Фирстова - Бухгалтерский учет в медицине краткое содержание

Книга представляет уникальную подборку актуализированной информации по бухгалтерскому учету в медицине. В ней отражена специфика отраслевых особенностей медицинских учреждений (лечебно-профилактических учреждений, диспансеров, лабораторий, государственной санитарно-эпидемиологической службы, аптек и др.).

После каждой главы книги приведены примеры, которые наглядно показывают применение той или иной особенности бухучета в медицине на практике.

Универсальность этого издания заключается в том, что в нем отражены как общие основы ведения бухгалтерского учета, налогообложения и документооборота, так специфические, конкретно для учреждений здравоохранения. Книга написана с учетом всех последних изменений, произошедших в законодательстве, в том числе с учетом положений новой Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10 февраля 2006 г. № 25н.

Пособие предназначено для практикующих бухгалтеров, работающих в учреждениях здравоохранения, руководителей предприятий, интересующихся такой спецификой, а также для студентов и преподавателей специализированных ВУЗов.

Бухгалтерский учет в медицине - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– выплачено населению за багульник;

дебет 91 субсчет «Прочие расходы» кредит 60 субсчет «Расчеты с лабораторией» 45 руб.

– отражены расходы на проведение анализа багульника, результаты которого отрицательны;

дебет 60 субсчет «Расчеты с лабораторией» кредит 51 45 руб.

– оплачен анализ багульника в лаборатории;

дебет 91 субсчет «Прочие расходы» кредит 41 субсчет «Принятое у населения лекарственное сырье» 420 руб.

– списан закупленный у населения багульник, результаты анализа которого оказались отрицательными.

Рассчитывая налог на прибыль, бухгалтер не уменьшил налогооблагаемый доход на стоимость багульника и на расходы по проведению его анализа.

Чтобы отражать оптовую реализацию лекарств, аптеке необходимо вести журнал учета оптового отпуска и расчетов с покупателями по форме № А-2.19.

Если аптека продает лекарства лечебно-профилактическим учреждениям, другим аптечным организациям, а также отделам аптеки (то есть при внутриаптечной передаче), то ей следует выписывать требование-накладную по форме № А-2.20.

Данные требования-накладные нумеруются порядковыми номерами с начала года. Выписывать же их надо в трех экземплярах. Первый экземпляр вместе с товарным чеком нужно передать в собственную бухгалтерию. Второй экземпляр вместе со счетом нужно отдать покупателю. На основании его он будет проводить оплату. Третий экземпляр требования-накладной отдается непосредственно получателю лекарств. На основании этого экземпляра покупатель будет оприходовать лекарства.

Если аптеке разрешено продавать товары оптом по безналичному расчету и за наличный расчет, то она должна составлять реестр выписанных покупателям требований-накладных (счетов) по форме № А-2.22.

Для сверки расчетов бухгалтерия аптеки ежемесячно на основании записей в вышеуказанном реестре составляет оборотную ведомость по лицевым счетам покупателей и прочим расчетам по форме № А-2.23.

В некоторых случаях аптеки могут отпускать лекарственные средства по бесплатным и льготным рецептам. Такие аптеки должны вести Сводный реестр рецептов на бесплатный и льготный отпуск (форма № А-2.5). Реестры на бесплатный отпуск лекарств и медтоваров и на отпуск их со скидкой можно делать раздельно. Реестр нужно составить в двух экземплярах. Причем подписать каждый из них должен как руководитель аптеки, так и бухгалтер (работник учетно-контрольного сектора или группы). Первый экземпляр реестра вместе с копиями рецептов вручают должностному лицу под расписку для оплаты. На втором экземпляре, который остается в бухгалтерии аптечной организации, ставят дату передачи.

Все материально ответственные лица аптек и отделов должны регулярно с периодичностью, установленной руководителем аптеки или главным бухгалтером, составлять товарные отчеты по форме № А-2.28.

В приходной части отчета нужно записать все документы, которыми оформлено поступление товаров.

Товары по их поступлению и списанию по документам, кроме выручки, показываются в товарном отчете по розничной и оптовой стоимости, а тара и вспомогательный материал – по учетным ценам. К товарному отчету нужно приложить реестр о движении денежных средств, инкассации выручки.

Что касается расходной части отчета, то в ней нужно указать общую сумму продажи лекарств. Чтобы это сделать, следует использовать показатели счетчиков кассовых аппаратов.

Другие виды расходов (отпуск в порядке внутренней переброски, отпуск лечебным учреждениям, включая и бесплатный или частично оплачиваемый отпуск лекарств больным некоторых категорий, уценка, списание по актам, справкам и т. п.) отражаются на основании соответствующих документов по каждому документу раздельно.

Товарный отчет надо составить в двух экземплярах. Первый экземпляр отчета вместе с документами передается в бухгалтерию или учетно-контрольную группу под расписку счетного работника на втором экземпляре, который остается у материально ответственного лица.

Обнаружив ошибку в товарном отчете, бухгалтер делает исправление в своем варианте отчета. Причем это исправление должно подтвердить материально ответственное лицо. После этого бухгалтер должен исправить и товарный отчет, который остался у материально ответственного лица.

Несколько слов нужно сказать о товарных отчетах в мелкорозничной сети (аптечные пункты, киоски и т. д.). Материально ответственные лица, которые работают в такой сети, должны составлять товарный отчет мелкорозничной сети по форме № А-2.26. Работники аптечных пунктов должны составлять такой отчет не реже одного раза в месяц. Сотрудники киосков и отделений должны делать этот отчет за декаду и половину месяца.

Учет готовых лекарственных средств, отпущенных населению, ведется на основе натуральных измерений в денежном выражении по кассовым контрольным лентам. В конце рабочего дня (смены) в аптеке на общую сумму выручки выписывается приходный кассовый ордер.

При отпуске лекарственных средств лечебно-профилактическим учреждениям выписывается Требование-накладная (форма № А-2.20). Этот же документ применяется при внутриаптечной передаче медицинских товаров (аптечным пунктам и киоскам, организованным как структурные подразделения аптечной организации).

Общая сумма реализации медицинских товаров указывается в расходной части Товарного отчета (форма № А-2.28) на основании подсчета кассовых чеков и сверяется с показателями счетчиков кассовых аппаратов, здесь же на основании документов указывается сумма наличных денег, сданная в кассу, на почту или старшему кассиру. Отпуск товаров лечебным учреждениям отражается в отчете на основании соответствующих документов по каждому документу раздельно.

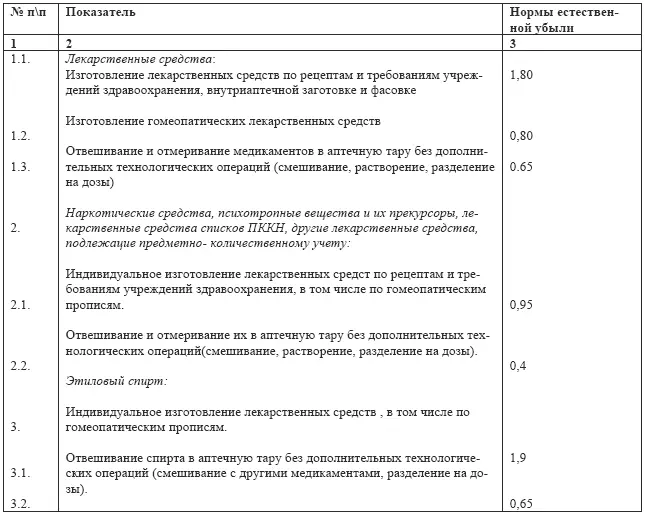

В целях снижения непроизводительных потерь и повышения ответственности за сохранность товарно-материальных ценностей независимо от организационно– правовой формы и формы собственности аптеки согласно приказа Министерства здравоохранения РФ от 20 июля 2001 г. № 284 могут использовать нормы естественной убыли лекарственных средств и изделий медицинского назначения.

Нормы естественной убыли лекарственных средств и изделий медицинского назначения.

В связи с использованием на аптечных складах (базах) новых технологий и организации хранения лекарственных средств, а также в порядке контроля за обеспечением их сохранности Министерство Здравоохранения РФ приказом от 13 ноября 1996 г. № 375 утвердило предельные нормы естественной убыли (производственной базы) лекарственных средств на аптечных складах (базах), которые необходимо применять при учете материалов.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)