Дмитрий Жаров - Финансовое моделирование в Excel

- Название:Финансовое моделирование в Excel

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0885-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Жаров - Финансовое моделирование в Excel краткое содержание

Книга рассчитана на людей, имеющих опыт финансового учета и составления бухгалтерской отчетности и понимающих базовые принципы работы Excel. Она станет незаменимым помощником для всех, кто по роду деятельности занимается финансовыми расчетами и прогнозированием результатов бизнеса.

Финансовое моделирование в Excel - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

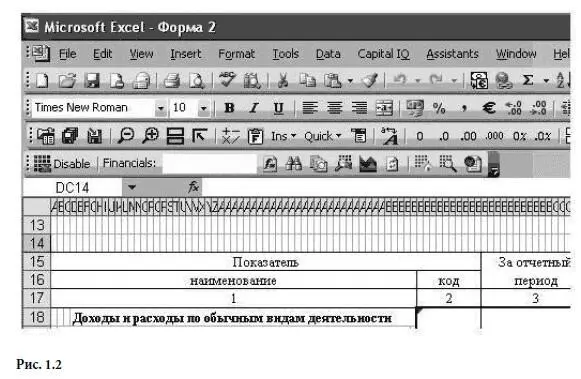

Одна из самых безобразных вещей, которые встречаются в оформлении, – использование десятков столбцов, суженных до миллиметра (в таком виде отчет предлагается, например, правовой базой «КонсультантПлюс»). Выглядит этот кошмар приблизительно так:

Сложно понять, для чего надо использовать так много колонок! Курсор стоит на краю таблицы – обратите внимание, это колонка DC, т. е. она по счету 107-я! А ведь можно было ограничиться пятью. Это вовсе не мнимая проблема, а лишь один из многих вариантов безобразия, с которыми приходится встречаться и работать. Основная проблема заключается в том, что с числовыми значениями в такой таблице практически невозможно проводить какие бы то ни было операции, потому как определить адрес необходимой вам ячейки почти невозможно.

Как удобнее всего отражать числовые значения? Если вы считаете не «до копейки», то денежные числа правильнее всего отражать с одним знаком после запятой (реже – с двумя). Даже если у вас в результате расчетов получаются только нули после запятой, то все равно лучше денежные величины показывать таким образом. Без знаков (почти всегда) следует указывать значения относительно количества людей, единиц техники и т. п. Проценты следует обязательно обозначать знаком процентов. Везде, где возможно, имеет смысл ставить разделитель разрядов (тысячи, миллионы и т. д.).

Все это важно не просто для удобства чтения. Дело в том, что многие страны имеют отличную от нашей систему представления чисел. Жители стран бывшего СССР усвоили из курса начальной школы, что десятичные дроби задаются с помощью запятой. А, скажем, американцы, отделяют десятичную часть с помощью точки, а запятой разделяют каждые три знака слева от запятой. Выражение «пять тысяч и одна десятая» мы напишем как «5000,1» или как «5 000,1», а американцы как «5,000.1». Поскольку финансистам часто приходится иметь дело и с англо-саксонской системой обозначений, то может возникать путаница. Еще раз: если мы хотим задать величину «пять тысяч», то лучше показать ее с одним знаком после запятой, если даже после запятой заведомо будет ноль. Представьте, что вы встречаете в модели величину без десятых, например те же «пять тысяч», написанные «по-американски» – 5,000. Что это: пять тысяч или просто пять и ноль тысячных? Следуя формату «с одной цифрой после запятой», всегда можно будет понять (или хотя бы догадаться), о чем именно идет речь.

Как и во всех вопросах, касающихся оформления, здесь действует простой принцип: сделай жизнь своего коллеги и свою собственную проще – потрать совсем немного времени, чтобы потом сэкономить его многократно.

Небольшой комментарий, не имеющий непосредственного отношения к моделированию, но часто встречающийся при его обсуждении: понятия «процент», «процентный пункт» и «базисный пункт». Из школьного курса мы помним, что процент – это сотая часть числа. Представьте ситуацию: вы говорите, что маржа (рентабельность) составляет 40 % от выручки. Ваш собеседник спрашивает: «Что будет, если маржа вырастет на 10 %?» Что именно он хочет узнать? Если маржа вырастет на 10 % от нынешнего 40 %-ного уровня, то она будет равна 44 %. Но он, как выясняется, имел в виду рост с 40 до 50 %! Но тогда это будут уже не проценты, а процентные пункты! Базисные пункты – сотые доли процента, рост маржи с 40 до 44 % равен росту на 400 базисных пунктов. Не путайте эти три понятия!

#ЦИРКУЛЯР! О циклических ссылках

Циклическая ссылка ( circular reference ) – это почти всегда плохо, т. к. является симптомом ошибки. Самый простой пример: в ячейке A1 вы пишете формулу =A1+B1. Вот вам и циклическая ссылка. Как она получилась? Да по ошибке, никак более! Искать эту ошибку и исправлять – вот и все решение. Excel, кстати, помогает вести такой поиск. Приведенная ошибка очевидна, поэтому ее легко найти, однако бывает, что она спрятана за несколькими уровнями вычислений, и добраться до нее непросто.

А теперь рассмотрим простой пример: фирма продает товар за 100 рублей, причем его полная себестоимость составляет 90. После налога на прибыль остается 7,6 рубля чистой прибыли, которую теперь можно использовать на какие-то интересные нам нужды. Допустим, что в тот же период фирме надо инвестировать 17,6 руб. Что у нас получается? А вот что:

• 7,6 – прибыль;

• (17,6) – инвестиция;

• (10,0) – дефицит, т. е. потребность в привлечении денег.

Финансировать потребность в деньгах можно многими путями, но предположим, что вы решили взять кредит. Кредит – вещь небесплатная, а значит, надо бы заложить в расчет проценты (пусть для простоты это будет ровно 1 рубль). Проценты теперь всей своей суммой уменьшают налогооблагаемую прибыль, т. е. полная себестоимость оказывается не 90 рублей, а 91 рубль. Следовательно, и налог на прибыль будет меньше, а это значит, что изменится чистая прибыль, которую мы уже учли при расчете потребности в кредите. А это значит, что и расчет потребности в кредите был неверен, а раз так, то надо пересчитать и величину процента по кредиту… Такие сложные расчеты в самом элементарном примере! А если ставка изменится, то все заново пересчитывать? Увы и ах!

Вот тут перед нами тот самый случай, когда циклическая ссылка способна очень здорово помочь. Не мучайтесь и не тратьте свое время, потому как в Excel есть режим итерационных вычислений (это именно то, что описывалось в предыдущем абзаце).

В панели инструментов идем на Tools > Options > Calculations (Сервис > Параметры > Вычисления) и ставим галочку в окошко Iterations (Итерации). Теперь Excel все «черновую» работу по нахождению необходимой суммы кредита выполняет автоматически. По умолчанию приложение готово повторять такой цикл 100 раз – этого обычно хватает. Если модель действительно большая и содержит не одну циклическую ссылку, то бывает, что приходится и увеличивать количество итераций (верхний предел ограничен 10 000).

Признаки хорошей модели. Чего не надо делать никогда

Хорошая модель – это такая модель, которая:

• правильно отражает бизнес-логику и экономику процессов;

• позволяет осуществлять управление с помощью заданного набора вводных параметров;

• максимально автоматизирована, т. е. изменения вводных параметров завязаны с «сердцевиной» модели так, что для управления достаточно только их и не требуется каких-либо дополнительных правок и переделок.

Про архитектуру моделей мы подробно поговорим в следующей главе – это вопрос исключительной важности, заслуживающий отдельного разговора.

Даже не вдаваясь в то, какие блоки/модули используются для описания логики бизнеса и как они взаимосвязаны, хорошую модель от плохой можно отличить по ее внешнему виду, но еще больше отличий возникает, если посмотреть на содержимое ячеек.

Читать дальшеИнтервал:

Закладка: