Галина Ненашева - Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год

- Название:Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Ненашева - Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год краткое содержание

Аудит шпаргалка для аудиторов и аудируемых. Замечания 23 шт. за 2021 год - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

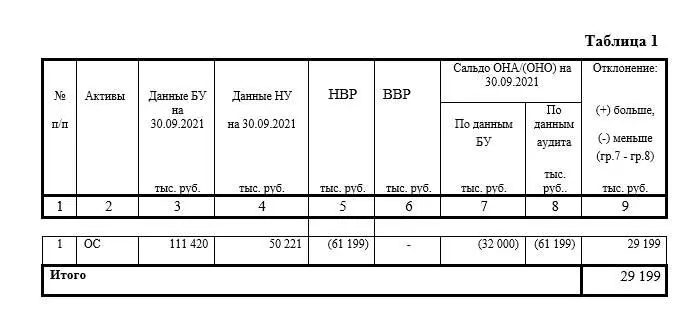

Нарушение (описание):

В проверяемом периоде, в результате проверки регистров бухгалтерского учёта по отложенным налогам Организации выявлены следующие отклонения между регистрами:

в регистрах по отложенным налоговым обязательствам отражена сумма временной разницы по объектам основных средств. В результате сравнения регистра данных бухгалтерского учёта и регистра налогового учёта, а также внутренней формы «по объектной расшифровки сальдо временных и постоянных разниц» выявлена разница, выявлена разница представлена в таблице 1.

Расчёт Отложенных налогов осуществляется в соответствии с пунктом 3.21 Учётной политики Организации и пунктами 3, 4, 7-9, 11, 12, 14, 15, 22 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н.

В соответствии с пунктом 3.21.6 Учётной политики Организации и пунктом 8 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

разница квалифицируется Обществом как временная, если имеет место разный момент (период) признания дохода или расхода в бухгалтерском учете и в целях налогообложения;

Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

В соответствии с пунктом 3.21.6 Учётной политики Организации и пунктом 9 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах, то есть отложенный налог на прибыль:

• либо увеличивает налоговые платежи по налогу на прибыль в отчетном периоде, но должен уменьшить сумму налога на прибыль в последующих отчетных периодах,

• либо уменьшает налоговые платежи по налогу на прибыль в отчетном периоде, но должен увеличить сумму налога на прибыль в последующих отчетных периодах.

В соответствии с пунктами 3.21.2; 3.21.3; 3.21.4; Учётной политики Организации и пунктом 3, ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

Объектами, в отношении которых ведется учет разниц, признаются доходы и расходы отчетного периода, учтенные при формировании прибыли в бухгалтерском или налоговом учете.

Бухгалтерский учет в Обществе ведется в соответствии с требованиями настоящей УП.

Доходы и расходы, приводящие к возникновению разниц, определяются Обществом в ходе анализа хозяйственных операций.

Разницы между бухгалтерской прибылью (убытком) и налоговой базой по налогу на прибыль классифицируются как: • постоянные разницы;

• временные разницы.

Постоянные и временные разницы отражаются в бухгалтерском учете обособленно.

Информация о постоянных и временных разницах формируется в бухгалтерском учете на основании первичных учетных документов непосредственно по счетам бухгалтерского учета.

Система аналитического учета постоянных и временных разниц устанавливается Обществом в соответствии с требованиями ЕКУП и возможностями программного обеспечения (ПК «1С: Бухгалтерия предприятия 8.2»).

В соответствии с пунктами 3.21.12 Учётной политики Организации и пунктом 19, ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

Общество отражает в Бухгалтерском балансе величину отложенного налогового актива и отложенного налогового обязательства на отчетную дату развернуто в качестве соответственно внеоборотных активов и долгосрочных обязательств.

Задолженность, либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в Бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога. Расход (доход) по налогу на прибыль с подразделением на отложенный налог на прибыль и текущий налог на прибыль отражается в отчете о финансовых результатах в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в отчете о финансовых результатах в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

В пояснительной записке к Бухгалтерскому балансу и Отчету о финансовых результатах раскрываются:

отложенный налог на прибыль, обусловленный:

• возникновением (погашением) временных разниц в отчетном периоде;

• изменениями правил налогообложения, изменениями применяемых налоговых ставок;

• признанием (списанием) отложенных налоговых активов в связи с изменением вероятности того, что Общество получит налогооблагаемую прибыль в последующих отчетных периодах; • величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли

(убытка) до налогообложения, в том числе:

• применяемые налоговые ставки;

• условный расход (условный доход) по налогу на прибыль;

• постоянный налоговый расход (доход).

В соответствии с пунктами 3.21.11 Учётной политики Организации и пунктом 22 ПБУ 18/02 «Учёт расчётов по налогу на прибыль», утверждённых Приказом Минфина России от 19 ноября 2002 года № 114н:

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах.

Общество использует способ определения величины текущего налога на прибыль на основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Читать дальшеИнтервал:

Закладка: