Александр Шумович - 100 шагов по сбору долгов. Практическое руководство по работе с должниками

- Название:100 шагов по сбору долгов. Практическое руководство по работе с должниками

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1086-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Шумович - 100 шагов по сбору долгов. Практическое руководство по работе с должниками краткое содержание

Автор предлагает простой, технологичный и основанный на большом опыте способ вернуть себе свои деньги и при этом не потерять Клиентов и долю рынка из-за чрезмерно агрессивного взыскания долгов.

Книга предназначена для предпринимателей, глав и топ-менеджеров компаний всех уровней самых разных сфер бизнеса.

2-е издание.

100 шагов по сбору долгов. Практическое руководство по работе с должниками - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Подобное поведение обычно характерно для больших и средних компаний.

Также крупная компания-должник может по каким-то внутренним причинам решить прекратить отношения с поставщиком, не расплатившись. Такими внутренними причинами могут стать обнаружение юристами просчетов в договоре, позволяющих избежать платежа, отсутствие достаточного контроля за расчетами со стороны поставщика, распоряжение руководства, действующего по личным мотивам. В любом случае крупный должник полагает, что благодаря штату высококлассных юристов он сможет отбиться от любых претензий. А небольшие кредиторы, испугавшись его влияния и мощи, просто побоятся с ним ссориться.

Внимательно следите за соблюдением всех формальностей, в том числе договорных.

Если в компании установилась некая иерархия, последовательность по оплате счетов, то имеет смысл заранее поднапрячься, чтобы оказаться среди привилегированных поставщиков. Как сейчас вам тяжело попасть на вершину этой иерархии, так потом кому-то будет тяжело потеснить вас с этого места.

В случае необходимости разверните кипучую деятельность, убеждая должника, что вы пойдете до конца, взыскивая этот долг (до конца значит хоть до Страсбургского суда). Должник должен понять и почувствовать, что ему будет проще заплатить, чем выдерживать подобные атаки.

Мошенники.Бывают должники, которые изначально не собираются рассчитываться, поэтому будем называть их просто – мошенники. Они стремятся разработать некие схемы, в результате которых смогут получить ваш товар или услугу, не расплатившись, и надеются в дальнейшем либо скрыться, либо затянуть судебный спор, либо другим способом избавиться от обязательств компенсировать ваши издержки.

Как только вы поняли, что имеете дело с мошенником, прекратите все поставки и немедленно начните процедуру гражданского или уголовного преследования, оставив попытки вернуть долг во внесудебном порядке. Они все равно не принесут результата, так как мошенник не будет отвечать на письма и звонки. Сразу же обращайтесь в милицию или в суд.

Как воспринимать неплатежи?

Позитивно.Исходите из того, что и вполне достойная компания или человек могут задолжать. И даже не по причине забывчивости, а потому, что у них в данный момент нет денег. Но это не делает их мошенниками. Постарайтесь понять это. Когда у них все наладится, вам щедро отплатят лояльностью за ваше понимание и участие. Многие миллионеры могут припомнить момент, когда находились на грани банкротства.

Обсуждая ситуацию с возникшим долгом, фокусируйтесь на факте его существования и необходимости решения проблемы. И не оценивайте этот факт с точки зрения морали.

Помните, что и у хороших людей могут быть проблемы.

Добросовестный должник может попросить банк или компанию о пролонгации договора, об отсрочке платежа. Обратите внимание, когда именно он попросил о ней:

• после первого звонка;

• после второго звонка;

• после письма-требования;

• после передачи дела в суд.

Чем раньше должник признался, что у него проблемы, и обратился за поддержкой, тем лучше и для него, и для вас. Зная о том, что у партнера возникли временные трудности, вы можете сами дать отсрочку и с учетом сложившихся обстоятельств планировать свою работу. Предупреждение о возможных временных проблемах – признак добросовестного должника, который собирается заплатить и ищет пути сделать это. А вот просьба о реструктуризации просроченного платежа накануне судебного разбирательства уже не будет свидетельствовать о порядочности заемщика.

В зависимости от поведения должника определите, на какие условия вы можете пойти. Некоторые люди, оказавшись в сложных обстоятельствах, занимают и перезанимают деньги, урезают собственные расходы, лишь бы только расплатиться. И вероятно, когда-то сделают это. Лучше их не топить. В дальнейшем это будут лояльные заказчики.

Негативно.Нужно иметь в виду: мошенник надеется, что вы будете формально выполнять все долгие процедуры взыскания, писать напоминающие письма, ждать ответа и т. д. За это время он постарается скрыться. Поэтому вам нужно действовать наоборот – ведь время работает против вас. Если вы поняли, что столкнулись с мошенником, все процедуры должны максимально «схлопнуться». Не нужно писать никаких писем. Сразу после того, как вы обнаружили, что имеете дело с мошенником, нужно обратиться в следственные органы, подать заявление об объявлении должника банкротом, принять прочие меры. Сразу – здесь ключевое слово.

При встрече с мошенником не теряйте зря времени и сразу передавайте дело в следственные органы или суд.

По степени финансовой стабильности кредитуемого предприятия/проекта

Для того чтобы разобраться, кто есть кто среди ваших заказчиков и как с ними следует поступать, информацию о них нужно как-то упорядочить, сгруппировать.

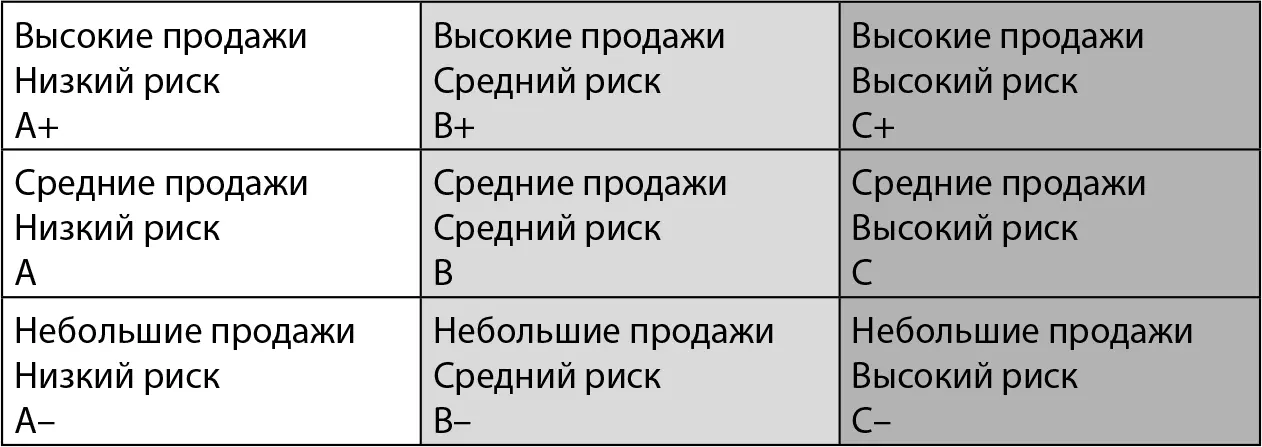

Помните, что упрощать сложно, усложнять просто. Добейтесь того, чтобы ваша система отражала специфику вашего бизнеса и была проста и понятна даже непрофессионалу (табл. 1–1).

Таблица 1–1.Пример группировки заказчиков по степени их финансовой стабильности

На случай, если у какой-либо группы возникнет долг, следует заранее разработать особые планы работ по взысканию задолженности. В них следует применять обычный инструментарий – письма, звонки, встречи, а также (в крайнем случае) обращения к юристам и в суд. Планы эти не должны принципиально отличаться. Но, тем не менее, для каждой группы надо продумать отдельную процедуру, которая учитывала бы особенности того, как мы относимся к сроку задолженности, степени влияния в бизнесе и предыстории заказчика (мы позволяем бо́льшую задержку стабильным и проверенным заказчикам и меньшую – новым, рискованным).

Например, компаниям из группы высоких продаж и низкого риска в случае, если они задержали платеж, лучше не писать стандартные письма, а сразу позвонить и поинтересоваться, что случилось, предложить встретиться. У них явно что-то случилось, если они нарушили традицию и не заплатили!

Компаниям с высокими рисками и высокими объемами заказов поставлять товары и услуги можно только на условиях предоплаты, например выше 80 % от стоимости поставки.

Размер кредита (под кредитом также подразумевается передача товара на реализацию, продажа с отсрочкой или рассрочкой платежа и пр.) не должен сам по себе являться критерием для принятия решения об ужесточении или смягчении подхода в нашей системе возврата долгов, причиной для передачи долга для взыскания коллекторским агентством. Например, ваша общая задолженность насчитывает сотни тысяч или миллионы, но при этом она может состоять из множества мелких долгов на сумму в несколько долларов.

Читать дальшеИнтервал:

Закладка: