Мария Ефимова - Все о кредитах для населения

- Название:Все о кредитах для населения

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Ефимова - Все о кредитах для населения краткое содержание

Материал данного пособия подготовлен с учетом всех последних изменений законодательства, касающегося кредита. Он поможет читателю разобраться во всех тонкостях кредитования.

Издание будет полезно как специалистам данной сферы, так и простым гражданам, интересующимся данным вопросом.

Все о кредитах для населения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории;

з) иная информация, официально полученная из государственных органов. Источник формирования кредитной истории представляет информацию в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика. Согласие заемщика на представление информации в бюро кредитных историй может быть получено в любой форме, позволяющей однозначно определить получение такого согласия.

Заемщик вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Заемщик вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Заемщик вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Недобросовестный заемщик – широкое понятие: в эту категорию могут быть отнесены заемщики пропустившие один платеж, и те, кому обслуживать кредит помешали объективные экономические обстоятельства. Поэтому многие банкиры признают, что они не будут стопроцентно отказывать потенциальному заемщику в случае, если информация о нем, содержащаяся в бюро кредитных историй, не характеризует его исключительно положительно.

Если же кредитная история заемщика положительная, он является добросовестным клиентом банка и хочет воспользоваться этой информацией при получении следующего кредита в другом банке, он вправе запросить ЦККИ о своей кредитной истории или подать письменное заявление в отделение банка-кредитора, в котором кредит погашен. Представители указанного банка обязаны выдать справку о том, какие кредиты заемщик брал, когда их погасил и является ли его кредитная история положительной.

Глава 3. Автокредитование

1. Понятие автокредитования

Одной из форм потребительского кредитования является кредитование на покупку автомобиля.

Автомобиль является залогом по кредиту, поэтому до момента погашения кредита ПТС автомобиля хранится кредитном досье заемщика в банке. В случае невозможности погашения кредита банк имеет право востребовать залога путем его реализации по согласованию с заемщиком. Денежные средства от его продажи направляются на погашение кредита. Кредит может предоставляться в рублях или валюте, как на новые автомобили, так и на подержанные.

При отсутствии или недостаточном количестве собственных средств автокредитование является возможностью приобретения собственного автомобиля (как нового, так и с пробегом, но не старше 9 лет). К данному виду кредитования относится и новый вид кредитования – на приобретение мотоцикла.

2. Условия автокредитования

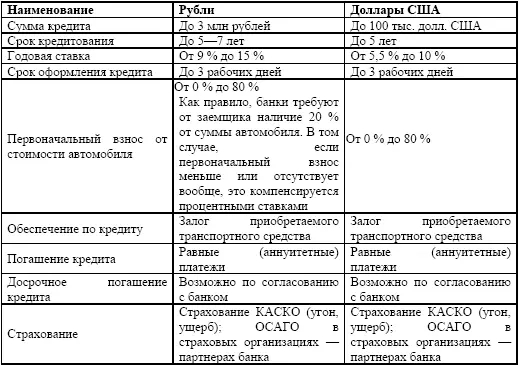

Валюта автокредитаво многом зависит от региона, а также от марки машины. В Москве и Санкт-Петербурге преобладают автокредиты в долларах США. Это связано с тем, что заработная плата в этих регионах часто привязана к доллару. Долларовый кредит на дорогие иномарки могут позволить себе покупатели с официальным высоким доходом. Рублевыми кредитами пользуются заемщики, предпочитающие отечественные автомобили. Наибольшей популярностью пользуются кредиты с максимально длительным сроком погашения(5лет, в некоторых случаях – 7 лет). В данном случае выплаты по кредиту относительно доходов заемщика будут минимальными. Досрочное погашение кредита, как правило, не запрещается.

Наиболее распространены кредиты на покупку автомобиля на суммуот 10 до 30 тыс. долларов (от 300 000 до 900 000 рублей соответственно).

Средняя ставка процентаза пользование кредитом составляет 9—15 % годовых в рублях, 10 % в долларах США.

Проценты начисляются на остаток суммы ссудной задолженности заемщика (это установлено законодательством). Процентная ставка исчисляется двумя способами: дифференцированным и способом аннуитентных платежей.

Если банк использует дифференцированный метод расчета процентных платежей, то ежемесячный платеж рассчитывается таким образом, чтобы основной долг по кредиту погашался каждый месяц равными суммами, благодаря чему ежемесячно уменьшается и размер подлежащих уплате процентов. Размер ежемесячного платежа включает основную сумму долга и проценты и уменьшается по мере погашения кредита. Основная нагрузка по обслуживанию кредита приходится на начальный период выплат.

Способ аннуитентных платежей позволяет равномерно распределить нагрузку на заемщика по выплате кредита. Размер ежемесячного платежа остается одинаковым в течение всего времени действия кредитного договора. Уменьшение основного долга при аннуитете происходит неравномерно: в первом периоде долг гасится в меньшей степени, большую часть выплаты составляют проценты. При таком способе исчисления процентов общая сумма выплат незначительно увеличивается.

Также увеличивают расходы по обслуживанию кредита различные комиссии – за открытие ссудного счета, за рассчетно-кассовое обслуживание, за конвертацию валют, за рассмотрение кредитной заявки. В разных банках это могут быть определенный процент или фиксированная сумма, не зависящая от суммы кредита. Комиссии могут привести к «удорожанию» процентной ставки на 2 % и более.

Автомобиль, купленный в кредит, подлежит страхованию на срок действия кредитного договора из расчета полной стоимости автомобиля (в среднем 8—10 %). Страхование автомобиля от угона возможно только при его оснащении охранной сигнализацией (стоимость сигнализации 7—10 тыс. рублей). Установка сигнализации часто производится фирмой, рекомендованной страховой организацией. Обязательным условием получения кредита является также страхование ОСАГО. Часто банки работают с определенными страховыми компаниями, обратиться в другую компанию, даже если она предоставляет более выгодные условия, заемщик не вправе.

Читать дальшеИнтервал:

Закладка: