Василий Лошкарев - Бизнес с нуля. Советы практика

- Название:Бизнес с нуля. Советы практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00661-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Василий Лошкарев - Бизнес с нуля. Советы практика краткое содержание

Бизнес с нуля. Советы практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Материальный залог необходимо оценить. Производят эту процедуру оценочные компании, процедура недешевая. Наиболее охотно банки принимают заключения компаний, ими же рекомендованных. Если у вас хорошая кредитная история, периодическая переоценка при последующих обращениях может не понадобиться.

Что еще? Желательно переговоры о предоставлении кредитов вести с банками непосредственно собственнику. К сожалению, и в этой сфере без взяток не обходится. Вашему доверенному сотруднику могут просто предложить денег, чтобы вы взяли кредит в нужном банке. Это особенно актуально, если залог хороший. Можно даже провернуть сделку с целью захвата вашего предприятия, недвижимости или оборудования. Если вникать не будете, то это достаточно просто: возьмете кредит, больший, чем нужно, получите дополнительное обременение по обслуживанию долга, нужные органы тормознут ваш товар, не сумеете вовремя расплатиться и в итоге – арест имущества. Конечно, вариант для параноиков, но такая возможность существует. Поэтому все основные переговоры необходимо провести самостоятельно, получить нормальную раскладку по условиям предоставления, а уже детали (конкретные сроки, точные суммы, графики погашения) доверить кому-нибудь. После обязательно проверить.

В свою очередь и вам могут предложить поделиться частью кредита в обмен на более лояльное рассмотрение вашей заявки сотрудниками кредитного комитета, ускоренную процедуру прохождения документов и получения положительного заключения. Можете намекнуть сами…

Кредит не всегда нужен стабильно работающему предприятию с достаточным количеством оборотных средств, руководство которого не планирует значительное расширение бизнеса, как количественное, так и качественное. В этом случае можно работать на собственных деньгах. Также не особо актуально кредитование организациям, имеющим стабильный товарный кредит, – например, торговым представительствам заводов-производителей.

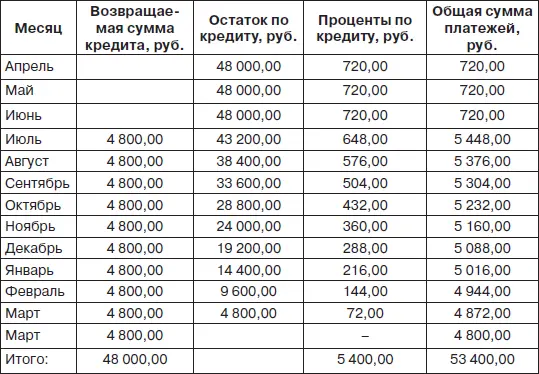

А сейчас переходим к финансовому планированию с привлечением кредита. Еще раз вернемся к рассмотренному ранее бизнес-плану и его финансовой таблице. Наша организации «Облако счастья», которая специализируется на проведении общегородских праздников, создана в январе. Все приходится создавать с нуля – регистрироваться, искать помещение, покупать необходимое оборудование, искать сотрудников, заключать договоры и получать предоплату. Вообще-то бизнес-план просто идеальный, в жизни такого не бывает, но мы создателям это простим. Времени на раскрутку мало, с проведением праздников не успевают, и поэтому в апреле у организации происходит первый кризис. Появляется нехватка оборотных средств и требуется заем. В бизнес-плане не пояснялось, откуда взялись деньги. Не до этого было, с другими проблемами бы разобраться. Взялись откуда-то, и всё. Более того, даже непонятно, когда производится возврат этих денег. Но сейчас мы предположим, что это были не сбережения, а именно кредит. Небольшой, всего 48 000 руб., но кредит. Мудрое руководство не стало сразу тратить все свои заначки, а предпочло оставить их на более трудный период. (Но страховые сбережения есть.) Обратите внимание, что рассматриваемая финансовая таблица не совсем корректна. В ней нет места для заемных средств, указаны только другие источники доходов. Но кредит не является доходом, затратами тоже. Фактически, показав кредит в доходах, мы получили в графе «Чистая прибыль (убыток)» неверную цифру. В таблице необходима еще одна, так сказать, «забалансовая» строка между «Прибыль изъятая» и «Остаток средств на конец месяца». А вот затраты по кредиту и возврат кредита относятся на затраты очень корректно.

Итак, начальные условия:

• взят рублевый кредит под залог оборудования в размере 48 000 руб.;

• получен в апреле;

• на один календарный год;

• под 18 % годовых;

• погашение тела кредита начинаем с июля и в оставшийся срок производим равными платежами;

• возврат тела осуществляем в первый день месяца, для уменьшения процентов за месяц;

• в последний месяц (март) производим два платежа. Один первого числа месяца, второй – последнего;

• проценты по кредиту начисляются на остаток тела кредита.

В данном случае кредит могут дать под залог оборудования, предназначенного для выдувания мыльных пузырей на праздниках. Оборудование это очень специфическое, и желающих приобрести его немного, поэтому оценочная стоимость составит примерно половину реальной стоимости – около 150 000 руб. Значит, можно запрашивать кредит 100 000 руб. Немного, а по сравнению со стоимостью оборудования даже мало.

Вывод:чем ликвиднее залог, тем выше оценочная стоимость, тем больший кредит можно запрашивать. Если же у вас просто отличное, новое, современное, высокотехнологичное, но, кроме вас, никому не нужное оборудование, то для банка его ценность весьма относительна, и много за него не получить. Во всяком случае, в первый раз.

Возвращаемся к нашему расчету (табл. 1.1).

Таблица 1.1. Таблица выплат по кредиту

Еще раз напоминаю, что в марте мы производим один платеж в начале месяца, а второй в конце.

Вместо таблицы с равномерными выплатами тела кредита часто используется другая, с равномерными выплатами по месяцам (табл. 1.2). Такие платежи называются «аннуитетными».

Аннуитет– равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени. Если платежи поступают в конце каждого периода, такой аннуитет называется классическим, если в начале – авансовым.

Таблица 1.2. Таблица с равномерными выплатами тела кредита

При такой выплате у вас будет меняться величина и процентов, и выплат по телу кредита.

Эти две таблицы приведены только для ознакомления с вариантами начисления процентов, но не для сравнения по эффективности.

Данные по затратам можно вносить в финансовый план как вам больше понравится. В таблице финансового плана есть графа «Проценты по кредитам». Можно всю сумму погашения вносить в нее, можно туда вносить только проценты, а тело кредита указывать в разделе «Разное», можно ввести новую графу «Кредит». Делайте как вам удобнее и понятнее. Как я уже указал, приведенная таблица финансового плана не совсем подходит при появлении внешних заимствований. Поищите другие, хороших вариантов много, эта таблица тоже не мной придумана. В бизнес-планировании необходимо соблюсти следующие требования: простота, наглядность, разумная краткость, обоснованность выводов, перспективность. Перегружать графами финансовую таблицу – не самый правильный путь. Запутаетесь в данных. Учтите, что для получения кредита и привлечения инвестора такой бизнес-план может не подойти. Простоват. Могут потребовать составить его по всей науке: коэффициенты, финансовые рычаги, приведенные значения и пр. Большая часть из таких наукообразных данных не просто не нужна, а вредна – теряется наглядность! Есть некоторые необходимые коэффициенты, но в основном ситуация только запутывается. Сложные бизнес-процессы требуют сложных расчетов, но и там надо стремиться к упрощению. В целом, в финансовых расчетах многое необходимо делать на уровне житейского понимания. Например, можно просто ввести корректировку на величину инфляции, не добавляя какой-либо специальный термин.

Читать дальшеИнтервал:

Закладка: