Иван Закарян - Особенности национальных спекуляций, или Как играть на российских биржах

- Название:Особенности национальных спекуляций, или Как играть на российских биржах

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2012

- Город:Москва

- ISBN:978-5-9791-0309-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Закарян - Особенности национальных спекуляций, или Как играть на российских биржах краткое содержание

Основное отличие данной книги – ее ярко выраженная практическая направленность, описание возможностей использования Интернета для осуществления фондовых инвестиций и спекуляций на российских биржах.

В приложениях приведен глоссарий часто встречающихся терминов, используемых на современном фондовом рынке России, а также многие справочные данные.

Особенности национальных спекуляций, или Как играть на российских биржах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– можно сравнить изменения цен акций мелких и крупных компаний;

– можно сравнить цены на акции в разных странах.

Методы расчета индексов. Существует множество способов расчета индексов цен. Не вдаваясь в математические подробности, нужно все же учитывать следующее:

• индекс может базироваться на среднем геометрическом или на среднем арифметическом значении цен на активы;

• индекс может быть взвешенным и не взвешенным.

На практике чаще всего используют четыре методических приема для построения интегральных индексов. Эти приёмы сводятся к расчетам показателей изменения цен акций за исследуемый период:

темпов роста/снижения среднеарифметической цены;

темпов роста/снижения средневзвешенной (по количеству обращающихся акций) цены;

среднеарифметического темпа роста/снижения;

среднегеометрического темпа роста/снижения.

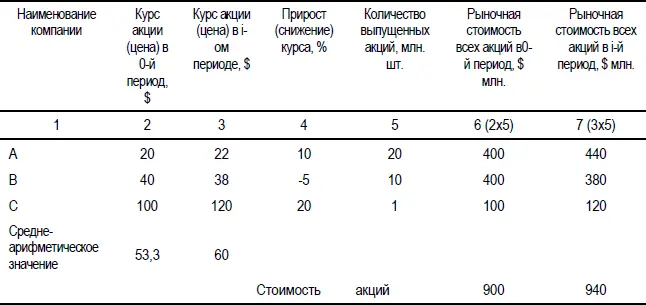

Пример.Небольшой рынок ценных бумаг состоит из акций всего лишь 3 компаний: А, В и С. Курс их акций, а также количество выпущенных акций приведены в Табл. 6 (колонки 2, 3, 5). В колонке 4 представлены значения прироста (снижения) курса акций, а в колонках 6 и 7 – их капитализация (рыночная стоимость) в 0-м и i-м периодах времени, которые рассчитаны как произведения величины курса акций на количество выпущенных акций. Среднее арифметическое значение курсов акций в 0-м ($53, 3) и i-м ($60) периодах времени вычислены по соответствующей формуле.

Эти данные позволяют продемонстрировать методы, применяемые для расчета интегральных индексов акций. Так, в соответствии с первым подходом, основанном на вычислении темпа роста (снижения) среднеарифметической цены всего множества акций корпораций, этот индекс будет равен 1, 1257 ($60/$53, 3), или 12, 57 %. Именно по этой методике исчисляли до 1928 г. индексы Доу-Джонса (тогда в промышленный индекс включали цены акций 20 компаний, и знаменатель в формуле среднего арифметического равнялся 20). В настоящее время идея усреднения цены в этих индексах сохранилась, однако знаменатель корректируют на величину дробления акций, дивидендов, выплачиваемых в форме акций и составляющих свыше 10 % рыночной стоимости выпусков. Кроме того, учитывают ряд других особенностей (в том числе слияние и поглощение корпораций).

При втором подходе при расчете интегрального индекса как темпа роста (снижения) средневзвешенной цены акций в качестве "взвешивающего" параметра выступает количество выпущенных акций. По данным приведенного примера, рассматриваемый индекс составит 1, 0444 ($940 млн. /$900 млн.), или 4, 4 %. Среди распространенных интегральных индексов по аналогичной методике рассчитывают, в частности, индексы Standard and Poor’s для 500 корпораций, в том числе для 400 промышленных, 20 транспортных, 40 коммунальных и 40 финансовых.

По идентичной методике рассчитывают один из самых характерных интегральных индексов США – индекс Wilshire-5000, который отражает изменение стоимости (в миллиардах долларов США) акций всех корпораций, котируемых на Нью-Йоркской, Американской фондовых биржах и во внебиржевом обороте – всего около 5 тыс. выпусков.

В соответствии с третьим приемом рассчитывают среднеарифметическое значение прироста (снижения) цен акций:

(0, 10+(-0, 05) +0, 20) /3=0, 0833 или 8, 33%

При четвертом подходе вместо среднеарифметического значения используют среднегеометрическое:

((1+0.10) х (1–0, 05) х (1+0.20)) 1/3= 1, 0784, или 7, 84 %.

В общем виде, когда исследуют прирост (снижение) цены n акций, последняя формула имеет вид:

((1+i 1) (1+i 2) …(1+i n)) 1/n

где i n– прирост (снижение) цены n-го вида акций за изучаемый период.

По данной методике рассчитывают индекс "Value Line". Он представляет собой среднее геометрическое указанного показателя приблизительно 1700 выпусков акций, котируемых на Нью-Йоркской и Американской фондовых биржах и во внебиржевом обороте. По нему также осуществляются операции с опционами и фьючерсами.

Как видно из приведенных расчетов, численные значения четырех интегральных индексов отличаются друг от друга, однако общую тенденцию изменения (рост или снижение) курса акций они характеризуют однонаправленно. Опуская анализ преимуществ каждого из предложенных подходов, отметим, что главное назначение интегральных показателей – выявить превалирующий тренд (направление) движения курса на рынке акций.

К значению индекса постоянно нужно применять поправки – особенно это касается индекса, учитывающего капитализацию рынка. Делаются следующие поправки:

– учитывают новые выпуски акций различных компаний;

– учитывают поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией;

– если рассчитывают индекс для крупнейших компаний на рынке, принимают в расчет случаи, когда одни компании теряют рейтинг и на смену им приходят другие.

Индексы российского рынка

Шансы того, сохранится или нет тенденция движения акции, равны пятьдесят на пятьдесят.

Адам Смит. Биржа – игра на деньгиВажность расчета индекса трудно переоценить, однако для его повсеместного признания важную роль играет то, кем рассчитывается индекс. Большинство признанных европейских индексов рассчитываются самими биржами. В Америке в равной степени присутствуют индексы, рассчитываемые биржами, инвестиционными и рейтинговыми агентствами. В России многие банки, инвестиционные компании и информационные агентства предлагали рынку свои индексы, однако широкого применения они не нашли, в отличие от индексов, рассчитываемых самими организаторами торговли. Во многом это объясняется высокой прозрачностью и корректностью технологии расчета индекса биржей и ориентированностью концепции индекса на широкий круг потребителей.

В настоящее время группа ММВБ-РТС рассчитывает индексы, характеризующие состояние рынка ценных бумаг в России. К их числу относятся индекс ММВБ, индекс ММВБ 10 и технический индекс ММВБ.

Индекс ММВБ (MICEX CF) (рассчитывается с 22 сентября 1997 года) представляет собой индекс капитализации акций, включенных в котировальные листы ММВБ. В соответствии с методикой расчета данного индекса, изложенной в "Положении о сводных фондовых индексах ММВБ", значение индекса определяется на основании средневзвешенных за день цен акций. Методика расчета индекса составлена в традиционном стиле капитализационно-взвешенных индексов (таких как S&P Emerging Market Indices, Dow Jones Global Indexes, семейство DAX) и дает точечную интегральную оценку движения рынка между торговыми днями. Индекс может быть полезен портфельным инвесторам, осуществляющим операции на рынке несколько раз в месяц. Значительное усреднение цены акций позволяет нивелировать внутридневные колебания цен, несущественные для подобного типа инвесторов.

Читать дальшеИнтервал:

Закладка: