Иван Закарян - Особенности национальных спекуляций, или Как играть на российских биржах

- Название:Особенности национальных спекуляций, или Как играть на российских биржах

- Автор:

- Жанр:

- Издательство:Array Литагент «И-Трейд»

- Год:2012

- Город:Москва

- ISBN:978-5-9791-0309-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Закарян - Особенности национальных спекуляций, или Как играть на российских биржах краткое содержание

Основное отличие данной книги – ее ярко выраженная практическая направленность, описание возможностей использования Интернета для осуществления фондовых инвестиций и спекуляций на российских биржах.

В приложениях приведен глоссарий часто встречающихся терминов, используемых на современном фондовом рынке России, а также многие справочные данные.

Особенности национальных спекуляций, или Как играть на российских биржах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

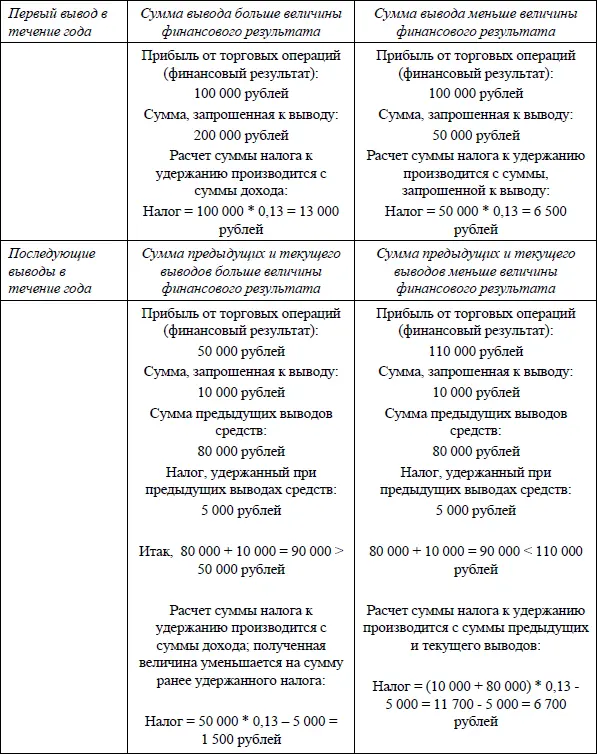

Если же налоговым агентом был удержан налог, то подавать декларацию самостоятельно не надо.

Клиенты, у которых по итогу года был излишне удержан налоговым агентом налог на доходы, осуществляют возврат излишне удержанных сумм налога самостоятельно при подаче декларации в налоговые органы либо через налогового агента, при подаче ему соответствующего заявления. Во втором случае возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам (то есть их налоги будут перечислены не в бюджет, а клиенту, по которому была переплата), в течение трех месяцев со дня получения налоговым агентом соответствующего заявления клиента (ст. 231 НК).

Доходы и расходы

К доходам по ценным бумагам относятся доходы от реализации (погашения) ценных бумаг. Бумаги признаются реализованными/приобретенными в случае прекращения обязательств налогоплательщика передать/принять соответствующие ценные бумаги зачетом встречных однородных требований; однородными признаются требования по передаче имеющих одинаковый объем прав ценных бумаг одного эмитента, одного вида, одной категории или одного паевого инвестиционного фонда.

Доходы в виде процента (купона, дисконта) также включаются в доходы по операциям с ценными бумагами.

Доходами по операциям с ФИСС признаются доходы от реализации финансовых инструментов срочных сделок, включая полученные суммы вариационной маржи и премии по контрактам. При этом доходами по операциям с базисным активом ФИСС признаются доходы, полученные от поставки базисного актива при исполнении таких сделок.

Доходы по операциям с базисным активом ФИСС включаются в доходы по операциям с ценными бумагами, если базисным активом ФИСС являются ценные бумаги; в доходы по операциям с ФИСС, если базисным активом финансовых инструментов срочных сделок являются другие ФИСС; либо в другие доходы налогоплательщика в зависимости от вида базисного актива.

Расходами по операциям с ценными бумагами и расходами по операциям с финансовыми инструментами срочных сделок признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, с совершением операций с финансовыми инструментами срочных сделок, с исполнением и прекращением обязательств по таким сделкам.

Это:

– суммы, уплачиваемые эмитенту ценных бумаг (управляющей компании паевого инвестиционного фонда) в оплату размещаемых (выдаваемых) ценных бумаг, а также суммы, уплачиваемые в соответствии с договором купли-продажи ценных бумаг, в том числе суммы купона;

– суммы уплаченной вариационной маржи и (или) премии по контрактам, а также иные периодические или разовые выплаты, предусмотренные условиями финансовых инструментов срочных сделок;

– оплата услуг, оказываемых профессиональными участниками рынка ценных бумаг, а также биржевыми посредниками, клиринговыми центрами, депозитариями и т. п.;

– надбавка, уплачиваемая управляющей компании паевого инвестиционного фонда при приобретении инвестиционного пая, и скидка, уплачиваемая управляющей компании паевого инвестиционного фонда при погашении пая;

– расходы, возмещаемые профессиональному участнику рынка ценных бумаг, управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд;

– биржевой сбор (комиссия);

– суммы процентов, уплаченные налогоплательщиком по кредитам и займам, полученным для совершения сделок с ценными бумагами (включая проценты по кредитам и займам для совершения маржинальных сделок), в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов ставки рефинансирования Центрального банка Российской Федерации, увеличенной в 1, 1 раза, – для кредитов и займов, выраженных в рублях, и исходя из 9 % – для кредитов и займов, выраженных в иностранной валюте;

– другие расходы, непосредственно связанные с операциями с ценными бумагами и ФИСС.

Если ценные бумаги были вами унаследованы или вам подарены, то в составе расходов учитываются документально подтвержденные расходы наследодателя (дарителя) на приобретение этих ценных бумаг.

При определении брокером (иным налоговым агентом) налоговой базы по операциям с ценными бумагами брокер учтет и те расходы, которые налогоплательщик произвел без его участия, если последний подаст соответствующее заявление.

Тонкости расчета налоговой базы

В целях определения налоговой базы по доходам по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок эти доходы делятся на 4 группы:

1) от ценных бумаг, обращающихся на организованном рынке ценных бумаг;

2) от ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

3) от финансовых инструментов срочных сделок, обращающихся на организованном рынке;

4) от финансовых инструментов срочных сделок, не обращающихся на организованном рынке.

Отнесение ценных бумаг и ФИСС к обращающимся или не обращающимся на организованном рынке ценных бумаг происходит на дату реализации бумаги/инструмента. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относятся: ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже; инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании; ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах.

Для признания ценной бумаги обращающейся на организованном рынке необходимо, чтобы за последние три месяца ее котировка рассчитывалась хотя бы один раз.

Финансовый результат определяется по окончании налогового периода (если иное не установлено законодательством) по каждой операции и по каждой совокупности операций (из указанных выше четырех групп) как разница между доходами и расходами.

Однако с учетом того, что внутри групп и подгрупп в соответствии с НК РФ результаты могут сальдироваться, налоговые агенты (брокеры) рассчитывают для своих клиентов финансовый результат по следующим группам операций:

– с ценными бумагами, паями ПИФов, обращающимся на ОРЦБ (за исключением операций РЕПО и операций займа ценными бумагами);

Читать дальшеИнтервал:

Закладка: