Дмитрий Демидов - Повышение финансовой грамотности населения: международный опыт и российская практика

- Название:Повышение финансовой грамотности населения: международный опыт и российская практика

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2012

- Город:Москва

- ISBN:978-5-406-01954-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Демидов - Повышение финансовой грамотности населения: международный опыт и российская практика краткое содержание

Будет интересен работникам государственных структур, региональных и муниципальных администраций, формирующих и реализующих мероприятия по повышению финансовой грамотности, разработчикам образовательных и информационных программ и проектов в этой области, представителям образовательных институтов, общественных организаций и финансовых компаний, а также всем, кто интересуется вопросами повышения финансовой грамотности населения.

Книга опубликована при поддержке Visa.

Повышение финансовой грамотности населения: международный опыт и российская практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

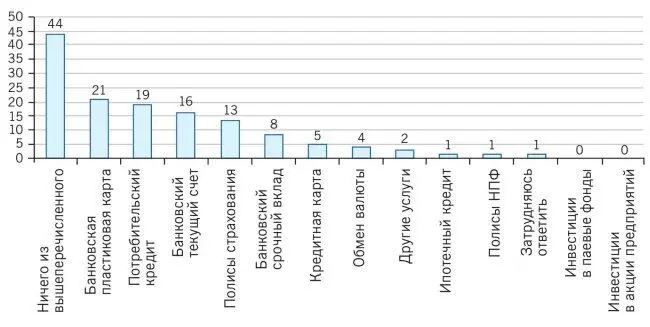

Рис. 1.8. Использование населением различных финансовых услуг, % респондентов

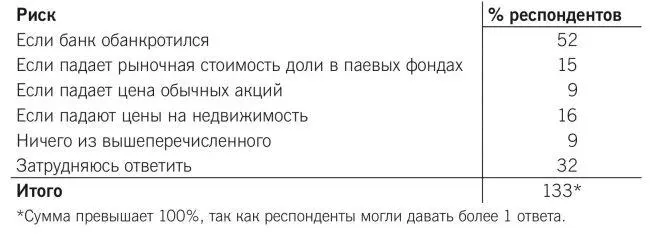

Ожидания государственной поддержки физическим лицам, осуществляющим операции на финансовых рынках, представлены в табл. 1.1.

Исследование подтвердило, что большое число россиян до сих пор рассчитывает, что правительство напрямую компенсирует потери, понесенные ими на финансовых рынках. Более четверти населения (28 %) полагает, что государство должно компенсировать их личные финансовые потери, связанные со снижением рыночной стоимости их доли в паевых инвестиционных фондах, стоимости обыкновенных акций или падением цен на недвижимость. Высок процент респондентов (32 %), которые не сформировали собственное мнение по этому вопросу. Только 9 % опрошенных считают, что ни в одной из перечисленных ниже ситуаций государство не должно играть роль страховщика.

Таблица 1.1.

Необходимость покрытия финансовых потерь государством:

Предоставим показатели уровня финансовой грамотности, исследуемые в опросе.

1. Ведение личного бюджета.Менее половины россиян (45 %) ведут систематический учет своих личных средств (рис. 1.9).

Рис. 1.9.

Ведение личного бюджета; % респондентов

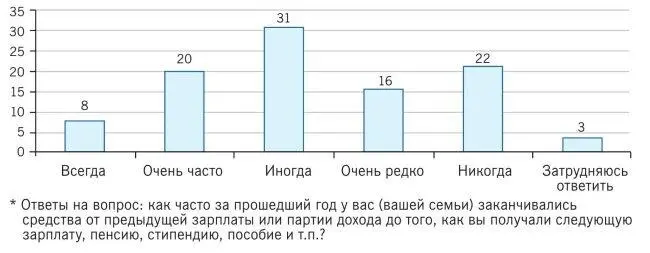

2. Жизнь по средствам.Текущие расходы 28 % россиян систематически превышают их текущие доходы (рис. 1.10). Для малообеспеченного населения этот показатель составляет 40 %. Также было отмечено, что малообеспеченное население чаще берет деньги взаймы, чтобы покрыть разницу. В России до сих пор важным фактором является возможность взять деньги в долг у родственников.

Рис. 1.10.

Соотношение доходов и расходов, % всех респондентов*

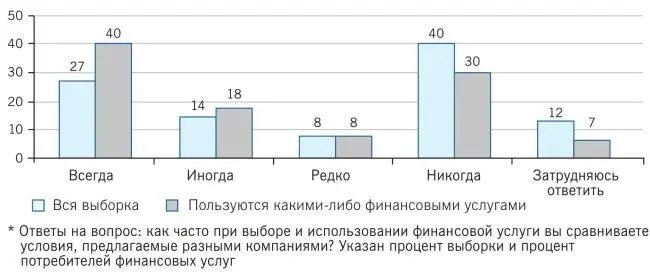

3. Сравнение альтернативных финансовых услуг (продуктов).40 % респондентов никогда не сравнивают условия, предлагаемые различными поставщиками финансовых услуг (рис. 1.11).

Рис. 1.11.

Сравнение финансовых услуг разных компаний*

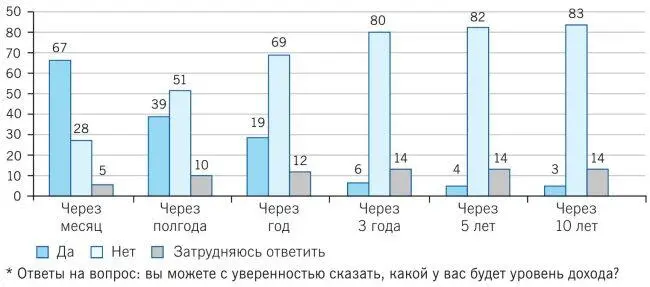

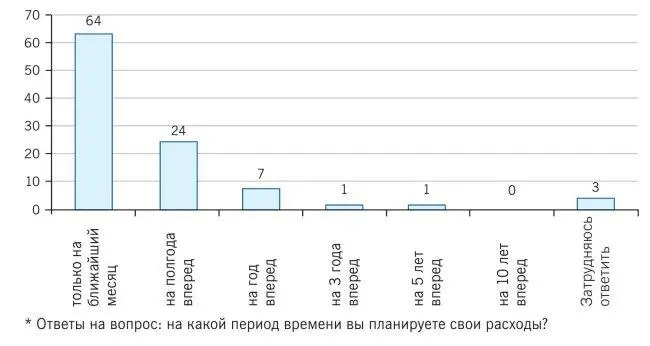

4. Планирование на будущее.Россияне не уверены в своих доходах даже в краткосрочной перспективе (рис. 1.12), и большая часть населения не планирует свои расходы далее чем на 6 месяцев (рис. 1.13).

Рис. 1.12.

Уверенность в будущих доходах, % всех респондентов*

Рис. 1.13.

Планирование доходов, % всех респондентов*

Что касается базовых навыков финансовой арифметики,то 43 % респондентов не смогли правильно ответить ни на один из шести вопросов, предполагающих вычисления (понимание вопроса, процентная ставка, инфляция и т. д.). Только 11 % респондентов правильно ответили на все вопросы (табл. 1.2).

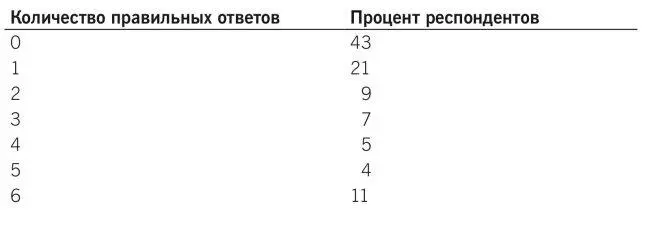

Таблица. 1.2.

Навыки финансовой арифметики

1.6.2. Потребность в финансовом образовании и дополнительной информации

Большое число респондентов исследования НАФИ заявляет о том, что они хотели бы больше узнать об управлении личными финансами. Пять самых популярных тем: как не стать жертвой мошенников, пенсионные сбережения, управление личным долгом, планирование расходов в долгосрочной перспективе и тонкости подписания контрактов с финансовыми учреждениями (рис. 1.14).

Исследование выявило долгосрочные проблемы финансовой грамотности россиян:

• необоснованно завышенные ожидания относительно государственной финансовой поддержки в случаях финансовых потерь;

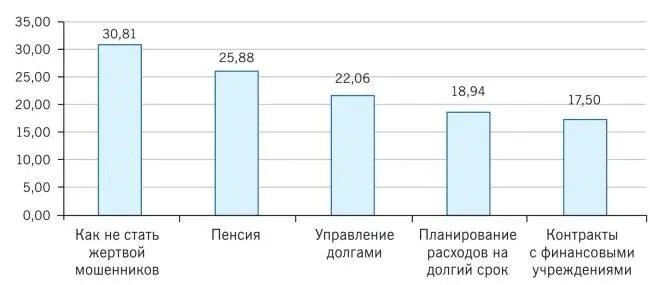

Рис. 1.14.

Пять наиболее востребованных тем финансового образования, % всех респондентов

• низкая способность граждан к обеспечению личного (семейного) устойчивого финансового здоровья на основе индивидуальных финансовых решений;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Из Концепции проекта «Содействие повышению уровня финансовой грамотности и развитию финансового образования», 2010.

2

Утверждена распоряжением Правительства Российской Федерации от 17 ноября 2008 г. № 1662-р.

3

Утверждена распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р.

4

Утверждена на заседании Правительства Российской Федерации от 5 февраля 2009 г. (протокол № 4). План мероприятий по реализации Концепции утвержден распоряжением Правительства Российской Федерации от 11 июля 2009 г. № 911-р.

5

Проект ОЭСР по вопросам финансового образования, http://www.oecd.org/dataoecd/61/47/46238943.pdf

6

http://www. buffett.ru/investments/?! D=4245

7

Овчинников М. Обзор международной практики реализации стратегий и программ в области финансовой грамотности. М., 2008.

8

Financial Capability in the UK: Establishing a Baseline.

9

http://www.mymoney.gov/

10

http://www.treasury.gov/offices/domestic-finance/financial-institution/fin-education/docs/PACFL_ANNUAL_REPORT_l-16-09.pdf

11

National Standards in К– 12 Personal Finance Education / With Benchmarks, Knowledge Statements, and Glossary, 2007.

12

Goodbye to Complacency / Financial Literacy Education in the U. S. 2000–2005.

13

Компетенция – это способность применять знания, умения, успешно действовать на основе практического опыта при решении задач общего рода, также в определенной широкой области.

14

Гид по финансовой грамотности / Коллектив авторов. М.: КНОРУС; ЦИПСиР, 2010.

15

«Влияние кризиса 2008–2009 гг. на изменение экономического положения, сберегательного и кредитного поведения населения». Отчет о проведении маркетингового исследования. М., 2010.

Читать дальшеИнтервал:

Закладка: