Екатерина Бузукова - Закупки и поставщики. Курс управления ассортиментом в рознице

- Название:Закупки и поставщики. Курс управления ассортиментом в рознице

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-496-01410-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Бузукова - Закупки и поставщики. Курс управления ассортиментом в рознице краткое содержание

Второе издание частично обновлено, учтены изменения специфики отрасли, произошедшие за последние годы.

Для менеджеров по закупкам, а также владельцев и руководителей магазинов и сотрудников любого уровня, отвечающих за управление ассортиментом.

Закупки и поставщики. Курс управления ассортиментом в рознице - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Груз, поступивший по накладной № ______ от «____» _____________ 200__ г.

При вскрытии установлено:

1. Состояние вагона, контейнера, автофургона

_________________________

2. Номера и исправность пломб и оттисков

____________________________

3. Состояние тары, упаковки, маркировки, ярлыков

_____________________

4. Место и условия хранения до приемки

_______________________________

5. Другие сведения о приемке (составление коммерческого акта) № _____ от «____» __________ 200__ г.

Характер выявленных дефектов по количеству и качеству

Способ определения количества недостающей продукции: пересчет, взвешивание, по размерам, по маркировке (нужное подчеркнуть).

Подробное описание выявленных дефектов и их характер, объяснение работников склада, возврат ТМЦ от клиента (по каждой позиции отдельно).

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

Номера ГОСТов, технических условий, название приборов, по которым производилась проверка качества продукции:

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

Состояние весов________________________

Дата вскрытия тары и упаковки «____» __________ 200__ г.

Заключение комиссии о причинах выявленных дефектов товара и пересортицы.

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

Члены комиссии предупреждены об ответственности за подписание АКТА, содержащего данные, не соответствующие действительности.

Подписи членов комиссии:

Председатель: __________________ _________________________

Члены комиссии:

__________________ _________________________

__________________ _________________________

__________________ _________________________

С участием представителя (поставщика, перевозчика, третьей стороны)

______________________________________________________________________

(подпись, Ф. И. О., должность, удостоверение, дата выдачи, паспорт, №, серия, кем выдан)

Шаг 10. Работа с претензиями и рекламациями

В случае обнаружения боя, брака, пересорта или недостачи товара по вине поставщика последнему выставляется рекламация, претензия или кредит-нота [7] Кредит-нота (англ. credit-note ) – документ, выставляемый поставщиком покупателю в случае возвращения покупателю части стоимости товаров. Суть кредит-ноты заключается в том, что посредством ее поставщик уведомляет покупателя о компенсации стоимости товара, которая становится меньше первоначально установленной договором поставки. По сути, кредит-нота сродни скидке с цены товара, полученной задним числом, после поставки. Это бухгалтерский документ, и возможность ее получения должна быть зафиксирована в договоре поставки.

. В данной книге мы будем пользоваться термином «рекламация».

Для каждого поставщика будет существовать свой порядок рекламаций с учетом особенностей товара и способов его транспортировки и хранения. Как правило, предпринимаются следующие действия:

✓ денежная компенсация от поставщика на сумму бракованного товара (частичное погашение стоимости согласно утвержденному проценту уценки, 100 %-ное погашение стоимости, 100 %-ное погашение стоимости плюс транспортные расходы и расходы на хранение);

✓ товарная компенсация от поставщика (поставка партии любого товара из ассортимента поставщика на сумму принятой рекламации);

✓ снижение оплаты по полученному заказу на сумму рекламируемого товара (с выставлением кредит-ноты);

✓ замена товара на кондиционный (полная замена или замена на похожий товар, близко к товарной компенсации);

✓ фиксированная скидка (обычно 2–3 %) на стоимость любого заказа (так называемый бонус на рекламацию). При этом учет самой рекламации никогда не производится (т. е. не важно, есть ли вообще рекламации или их нет). Может быть оговорена пороговая сумма рекламации, за пределами которой рекламация принимается (например, при рекламации на сумму до 10 000 руб. действует фиксированная скидка 2 % от суммы поставки, рекламации на сумму свыше 10 000 руб. подлежат денежной компенсации);

✓ возврат бракованного товара поставщику (за счет поставщика или за счет компании);

✓ бесплатная поставка запасных частей и бесплатный ремонт, восстановление товара силами поставщика для придания ему свойств обычного товара.

Все способы имеют свои плюсы и минусы. Роль менеджера по закупкам здесь решающая, так как именно ему необходимо принять решение о способе и сумме рекламации.

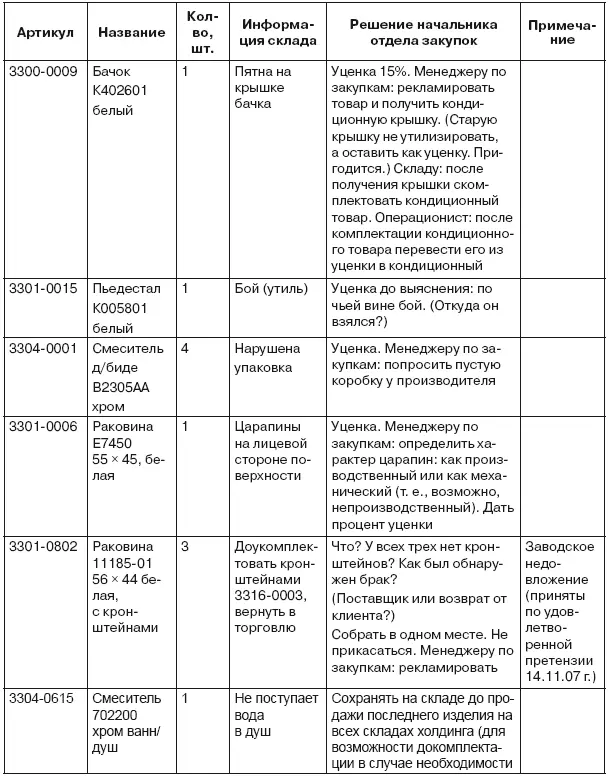

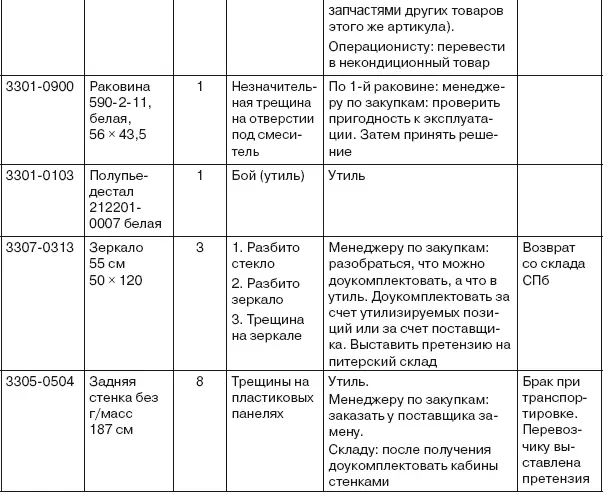

Ниже приведем пример рабочих материалов, которые использовались в практике одной компании. Этот пример показывает, насколько важно менеджеру по закупкам разбираться в товаре, чтобы принимать решения по сохранению прибыли компании (табл. 2.5).

Таблица 2.5.Форма отчета по бракованному товару компании «Азимут»

Шаг 11. Взаиморасчеты с поставщиком за полученный товар

Если товар поставляется в кредит, то после получения товара через оговоренный срок наступает день оплаты. Как уже было рассказано в шаге 6, от менеджера по закупкам требуются ведение баланса с поставщиком и подача данных об оплате в бухгалтерию или финансовую службу.

Как правило, на основании баланса и графика поставок составляется план оплат, который и определяет срок и приоритет погашения кредитов.

Инструмент:баланс, счет поставщика, план или график оплат.

Баланс – это информационная таблица (чаще всего в формате Excel), которую менеджер по закупкам ведет с каждым поставщиком. Это не бухгалтерский баланс, но суть данного инструмента именно в сверке взаимных с поставщиком денежных обязательств. Сюда заносятся все данные по суммам заказов, счетов, оплат, рекламаций и кредит-нотам, маркетинговым и рекламным счетам и т. д., т. е. данные о взаиморасчетах с конкретным поставщиком.

Очень важно: нужна периодическая сверка баланса с самим поставщиком, чтобы избежать накопления долгов, неоплаченных счетов, неучтенных или «потерянных» платежей – и как следствие недоразумений и взаимных претензий. Мы знаем, что бухгалтерия ведет свой баланс, но, как известно, бухгалтерские отчеты далеко не всегда совпадают на практике с расчетами реальными. И менеджер по закупкам должен всегда иметь эту информацию в удобном для себя (и для начальника отдела или категорийного менеджера) виде.

Читать дальшеИнтервал:

Закладка: