Евгений Шуремов - Экономический анализ: практические вычисления. Экономические расчеты онлайн

- Название:Экономический анализ: практические вычисления. Экономические расчеты онлайн

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448353383

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Шуремов - Экономический анализ: практические вычисления. Экономические расчеты онлайн краткое содержание

Экономический анализ: практические вычисления. Экономические расчеты онлайн - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Реализация перечисленных функций требует изучения и обработки больших массивов разнородных данных, фиксируемых в процессе функционирования субъектов экономической деятельности. При этом могут применяться как относительно простые (традиционные) методы изучения данных, так и весьма сложные экономико-математические модели. В данной книге преимущественное внимание будет уделено относительно простым методам, поскольку они применяются наиболее массово.

1.1. Сравнения, группировки, выборки и относительные показатели

Основными традиционными методам являются:

– сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни);

– использование относительных (проценты, удельные веса, коэффициенты, индексы) и средних статистических величин;

– группировка (классификация исследуемых объектов и процессов по различным критериям).

Уже даже просто сравниваяодни и те же показатели, зафиксированные на различных объектах, можно получить немало ценной информации. Например, сравнивая соответствие плановых и фактических данных. Сразу можно увидеть: по каким показателям план выполнен, а по каким – нет. Что уже ценно.

Простое сравнение может быть особенно полезным, если требуется провести исследование большого числа объектов.

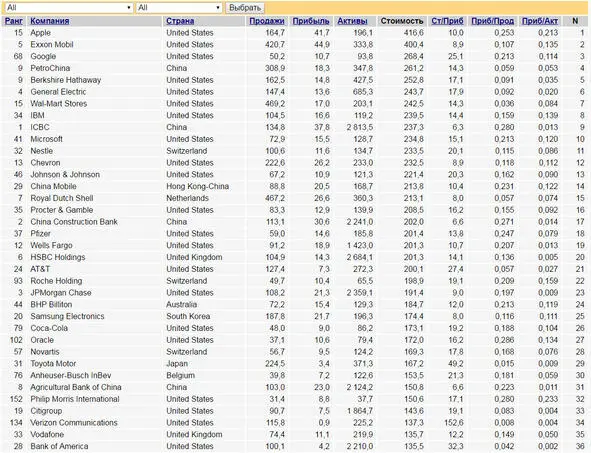

В качестве примера рассмотрим массив данных, содержащий основные показатели 2000 крупнейших (по мнению Forbes) публичных компаний мира по состоянию на май 2013 года. Использованы данные, импортированные с сайта forbes.com летом 2013 года и специальным образом преобразованные для проведения анализа. Опубликованный недавно текущий рейтинг существенно отличается от приводимых данных – все-таки прошло уже немало времени. Но наша цель не сравнение крупнейших компаний мира, а демонстрация возможностей извлечения знаний из экономической информации с помощью простейших методов экономического анализа.

Воспроизвести следующий пример можно перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=662

Ниже приведен фрагмент снимка экрана выдачи, обеспечиваемой переходом по указанной ссылке.

Если полистать полный список, то «методом пристального разглядывания» уже можно будет получить какие-то начальные представления о массиве изучаемой информации и соответствующих субъектах экономической деятельности.

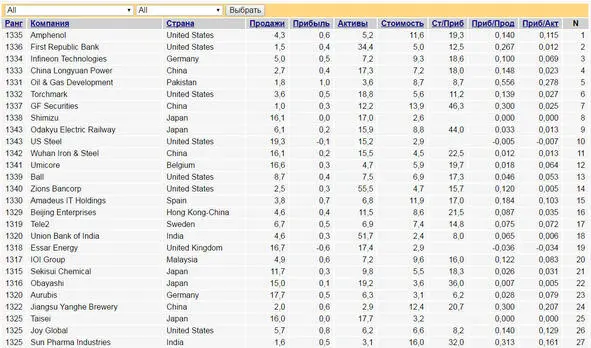

Однако еще больше интересной информации можно получить, если сортироватьи группироватьданные по определенным критериям.

Воспроизвести следующий пример можно перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=662&company=0&country=0&_ks=value

Ниже приведен фрагмент снимка экрана выдачи, обеспечиваемой переходом по указанной ссылке.

Компании отсортированы по убыванию значений в колонке Стоимость (Рыночная капитализация). Эти данные уже намного более информативны с аналитической точки зрения. И здесь уже можно более осмысленно повторить применение метода Сравнение.

В частности, можно видеть, что две самые «дорогие» на тот момент компании – Apple и Exxon Mobil, несмотря на то, что оценивались рынком почти одинаково, имели существенно различающиеся суммы оценки активов (Активы) и выручку (Продажи). Можно продолжить анализ и дальше. Google и PetroChina имели вполне сопоставимую рыночную стоимость. Хотя у PetroChina выручка, прибыль и активы были в разы выше. Уже начинают возникать интересные вопросы. То есть анализ уже начался.

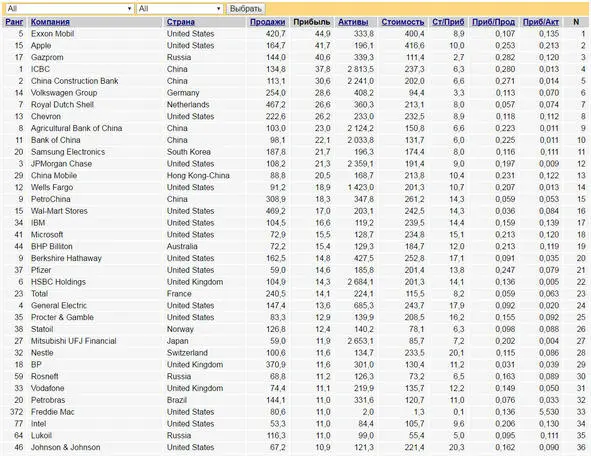

Воспроизвести следующий пример можно перейдя по ссылке:

http://shurem.ru/index.php?act=60&id=662&company=0&country=0&_ks=profits

Ниже приведен фрагмент снимка экрана выдачи, обеспечиваемой переходом по указанной ссылке.

Теперь компании отсортированы по убыванию Прибыли. Еще больше интересной информации появилось. На третьем месте родной Gazprom с прибылью, вполне сопоставимой с Apple и Exxon Mobil, но «стоящий» почти в 4 раза меньше. На предыдущем экране выдачи его и в помине не было. У Вас вопросы возникли? У автора, когда он это первый раз увидел – возникли.

Таким образом, уже только простейшие методы экономического анализа – сравнениеи группировка – могут дать очень много ценной информации.

Еще интереснее становится, когда начинается сопоставление элементарных относительных величин. Например, в колонке Ст/Приб отражается частное от деления стоимости компании на прибыль. Фактически этот показатель отвечает на вопрос: сколько лет надо получать такую же, как в этом году, прибыль, чтобы «окупить» рыночную стоимость компании? Из данных выдачи следует, что при такой же прибыли Apple «окупился» бы за 10 лет, а Gazprom – меньше, чем за три. Интересно также сравнение Exxon Mobil c Gazprom: разница по «срокам окупаемости» – более, чем в три раза. При том, что рентабельность активов (Приб/Акт) сопоставима, а с точки зрения рентабельности продаж (Приб/Прод) Gazprom в 2 раза «лучше».

1.2. Простейшие статистические методы обработки данных

Полезную информацию при проведении экономического анализа могут дать статистические методы. Причем даже только вычисление и сравнение самых простых статистических показателей. Если «промотать» таблицу с данными вниз, до конца, то можно увидеть ее «подвал», содержащий простейшие статистические данные по исследуемым показателям.

Из приведенных данных следует, что по всем основным показателям медиана (Me) более чем в два раза меньше средней арифметической. Если перевести на русский язык, то это означает, что «богатая» по каждому показателю половина выборки более чем в два раза «богаче» бедной половины. Вроде и не так много, но надо иметь в виду, что в выборке самые богатые компании в мире.

В таблице «Взаимосвязь показателей» отражены коэффициенты корреляции исследуемых показателей. По 2000 ведущим компаниям мира (по крайней мере, на тот момент, в который Forbes зафиксировал приведенные данные) видно, что какая-то объективная реальность все-таки существовала: рыночная стоимость компаний (value) наиболее тесно связана с полученной ими прибылью (profits).

Однако, такие оценки – это не более, чем средняя температура по больнице. Ведь компании в выборке относятся к совершенно разным отраслям. Следующий рисунок показывает, что в некоторых отраслях все может очень сильно отличаться от средних данных.

Читать дальшеИнтервал:

Закладка: